广告

近期西南地区大型养殖企业出栏体重同比偏高,西南地区猪肉销区以热鲜肉为主,对大体重猪源有一定需求空间,在散户退养的情况下,集团存压栏增重行为。叠加饲料价格低位,生猪养殖成本偏低,因此集团压栏积极性尚可。由于散户补栏动力不足,养殖端为满足第四季度市场对大猪需求旺盛的局面,在第三季度或有提前压栏的计划,彼时第四季度大猪供应缺口或有一定弥补,预计第四季度大猪价格上涨幅度或不及市场预期。

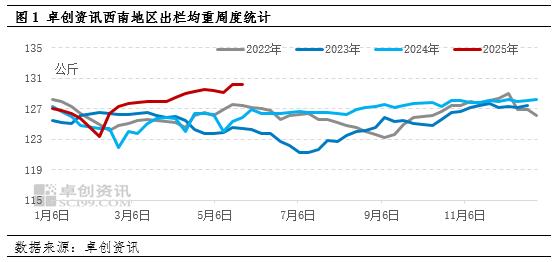

西南地区大型养殖企业出栏均重高于往年同期水平

一般而言,随着气温逐步升高,下游需求大猪减少,肥白条走货速度减慢,养殖端多降重出栏,出栏均重呈现下降趋势。但今年西南市场养殖端出栏均重并未出现回落,继续增量。卓创资讯监测西南市场养殖企业出栏体重变化情况,截至5月中旬西南出栏均重130.19公斤,环比3月上旬增加2.51公斤,涨幅1.93%,且为近3年高位。西南市场猪肉销区以热鲜肉为主,多数屠宰企业屠宰130公斤以上生猪,散户退养居多,散户供应无法满足屠宰企业需求,因此养殖端压栏增重意向增加,出栏均重持续增加。

散户退出导致大猪供应减少,养殖端压栏增重意向偏强

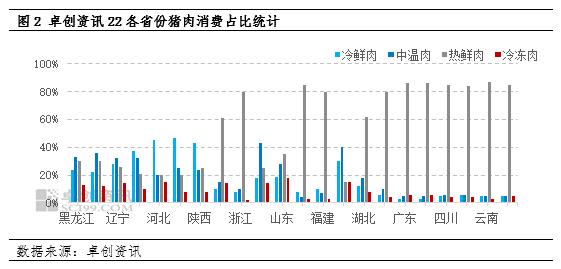

据卓创资讯数据监测,2024年四川、重庆、云南、贵州猪肉消费结构中热鲜占比分别达到84%、85%、87%、85%,可以看出西南地区猪肉消费热鲜为主,本地区生猪消费偏好于130公斤以上猪源。自2024年起西南散户陆续退出市场,一方面是由于2023年四季度养殖端亏损较为严重,散户被动退市,另一方面因今年年初市场对于后期生猪行情持悲观心态,散户主动在终端春节备货阶段集中出货离市。散户逐步退市,社会大猪猪源供应减量,大猪供应有缺口,所以大型养殖企业压栏增重的意向偏强。

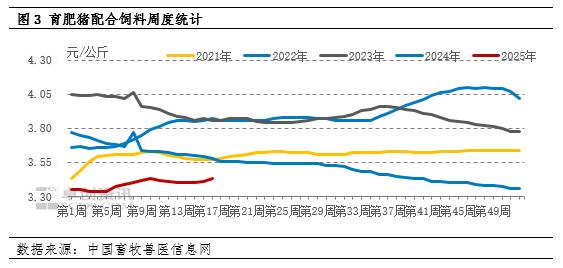

饲料价格处于低水平,养殖端压栏增重成本低

饲料成本是养殖的核心成本,育肥猪养殖成本中,饲料成本占比约60%-70%,所以饲料价格对养殖成本影响最大。从图3可以看出,2025年育肥猪配合饲料价格先跌后涨,但整体仍处近五年低位,截至5月中旬均价3.39元/公斤,同比下跌0.33元/公斤,跌幅9.01%,意味着猪增重的饲料成本显著下降。饲料价格水平较低,一方面原料价格整体偏低,饲料成本支撑力度不足;另一方面饲料企业为抢占市场份额,留住客户群体,不敢随意涨价。饲料低价直接降低压栏的边际成本,这也是当前养殖端愿意压栏的主要原因之一。

按照往年的情况来看,为满足第四季度市场对大猪的需求,养殖端在8月中旬就逐步开始压力增重动作,而今年市场对第四季度因为散户推出导致大猪供应减少的情况已达成共识,为在四季度出栏大猪获取盈利,所以今年养殖端或有提前增重的可能。理论上来讲,三季度大猪需求一般,养殖端或选择降重出货,但考虑到后续大猪盈利空间,预计三季度生猪交易均重或止跌回升。

综上所述,卓创资讯认为养殖端在第三季度有提前增重满足第四季度对大猪需求的可能。第四季度是西南地区腌腊的集中期,利好大猪需求端,但养殖集团出栏体重普遍增加,大猪供应缺口或被弥补,对大猪价格支撑减弱,第四季度大猪价格上涨空间或不及市场预期。

最新发布