进入12月份后,国内肥猪需求量逐步提升,但面临肥猪存栏量逐步下滑的僵局,导致肥猪标猪价差逐步拉大,但地区间表现不一,本文将从总体到局部,对12月份的体重数据做简要阐述。

图1

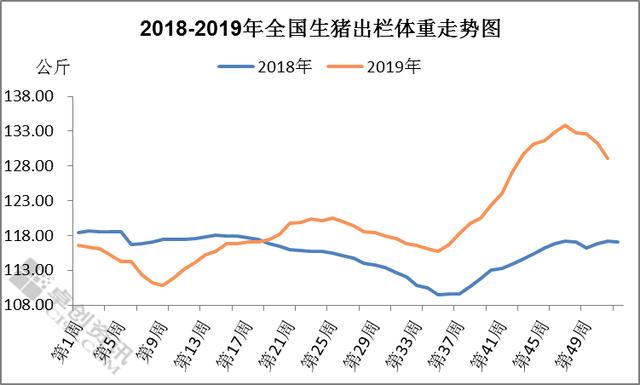

本月国内生猪出栏均重震荡下滑走势为主。据卓创监测数据显示,2019年12月国内生猪出栏均重为131.43公斤,环比微跌0.70%,同比上涨12.51%。1-12月出栏均重为119.97公斤,同比上涨3.95%。分地区出栏体重月均值中,最低值为山东128.33公斤,最高值为四川132.92公斤。

进入12月份后,天气转凉,肥猪白条肉需求量提升,加之川渝、苏皖和两湖地区先后开始腌腊制作,肥猪需求提升。但国家陆续放储,加之港口冻货积压偏多,政策消息面利空影响增加,养殖方预期下滑而将前期压栏肥猪集中出栏,造成生猪出栏均重开始下滑。同时,南方局部地区因遭遇非洲猪瘟“洗礼”节点延后,导致当前肥猪存栏量下滑,市场交易均重下降。

图2

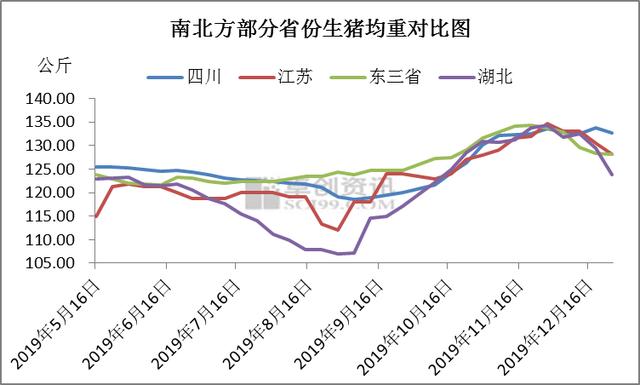

上图选择国内北方产区和销区的代表市场——东三省和江苏,以及南方产区和销区——湖北和四川为例阐述分市场的地区均重走势。

东三省+河南+山东+河北:东北10月多地疫情严重,大体重生猪经历一波提前出栏,肥猪存栏下滑。河南、山东和河北局部疫情时有发生,加之中南大区的调运新规开始实行后,南北方价差拉大,大体重生猪大量南调,造成近期北方多地生猪出栏均重下滑。

江苏+安徽:销区市场需求量小幅提升,但供应量与需求脱节,省外大猪大量流入本地,省内部分屠宰企业宰量随外省的调整而调整。周后期,苏皖南部腌腊开始制作,部分屠宰企业提升大猪的采购量。

湖北+湖南+四川:前期虽外省大猪流入,生猪出栏均重小幅上涨。而后期随规模猪场生猪出栏体重水平下滑,湖北降至120公斤以下,四川降至130公斤以下,加之养殖方在7-8月疫情严重期将部分小体重中猪抛售,造成在12月末腌腊高峰期肥猪缺口扩大。

图3

进入12月份后,天气逐步降温,四川腌腊首先开始制作,但宰量提升有限,行情不温不火,肥猪需求量上升,带动肥猪与标猪市场价差拉大。而此时,因屠宰企业标猪白条依旧较大猪白条肉畅销,企业100-125公斤标猪采购量偏高,导致湖北和河南地区肥猪价格较标猪价格低0.2-1.0元/公斤,但随后以河南为首的长江以北低价区大猪外调量开始提升,带动价差缩小。及至月末,两湖腌腊进入高峰期,同时,屠宰企业接受省外代宰订单增多,150公斤以上肥猪与125公斤以下标猪价差逐步拉大至1.6-2.0元/公斤。

卓创认为,一月份的传统春节消费增长或利好鲜肉消费增长,杀年猪等的习俗或导致大猪需求量仍居高位,但养殖方意向年前降低生猪出栏体重,以减轻春节休假期间的疫病风险。卓创预计2020年1月国内生猪出栏均重或继续下滑。