广告

生猪行情低迷,下游养殖端亏损加剧,能繁母猪或将连续十二个月回调。

不过,记者注意到,虽然整体产能处于去化阶段,但大型集团猪企能繁数据年末仍保持高位,排名前二十的猪企全年总体减少仅5万头,其中头部上市猪企牧原股份(002714.SZ)、温氏股份(300498.SZ)能繁数据甚至不减反增。

分析人士向记者透露,2023年长期的亏损下,养殖端资金较为紧张,叠加10月-12月的疫病情况,导致能繁出现主动与被动去化现象,但大型猪企由于资金的优势以及对后市反转的预期,去化进程缓慢。另有上市猪企人士告诉记者。“公司目前的资金准备充足,防疫手段也有较大进步,能繁母猪还将继续保持在较为稳定的区间。”

能繁母猪或现连续十二个月去化

当亏损成为了生猪养殖的主基调,产能去化也就随之而来。

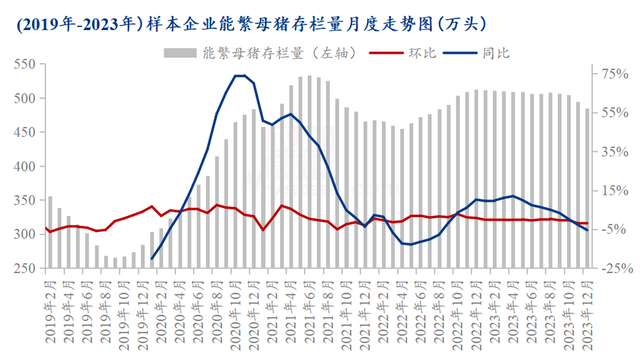

据Mysteel农产品123家定点样本企业数据统计,12月规模场能繁母猪存栏量为484.82万头,环比减少2.02%,同比减少5.45%。全年来看,2023年1月能繁511.98万头,12月较1月能繁减少5.30%。

具体来看,其中华北、华中地区环比减幅扩大,其他地区或减幅收窄、或由(稳)减转增。12月各地猪病影响延续,虽影响力有所减弱,但华中、华北及东北多地仍受猪病影响较大,能繁母猪被动去化量环比增加;且猪企年底资金回笼压力较大,部分地区养户存在主动去产能、加大出栏量套现,以弥补资金空缺情况,故12月能繁母猪存栏量环比降幅较大。

(图片来源:上海钢联)

另据涌益资讯监测数据显示,23年12月全国能繁母猪存栏量环比下降0.7%,同比下降约10%。

事实上,若以两家机构12月数据测算,这已经是能繁母猪的连续十二个月去化,据农业农村部此前监测数据,11月末全国能繁母猪存栏量为4158万头,环比下降1.2%,为4100万头正常保有量的101.4%,已连续11个月回调。

上海钢联生猪分析师潘婷婷告诉记者,“2023年能繁数量整体呈下滑态势,上半年去化缓慢,下半年进程加快。主要原因还是市场生猪供应充足,猪价持续低迷,养殖端亏损较为严重,资金较为紧张,能繁出现主动去化现象。此外,部分地区因猪病等原因,10月到12月出现能繁被动去化现象。”

另有业内人士向记者透露,“下半年开始能繁去化逐渐加速,主要还是亏损的延长和加剧导致的,周期的反转一直没有看到明显的希望,尤其是部分区域当时还受到疫病的影响。”

头部猪企能繁数据不减反增

虽然产能连续去化十二个月,但相关大型猪企能繁数据却变动幅度不大,财联社记者注意到,排名前二十的猪企2023年初为896.3万头,年末为891.13万头,仅下降约5万头,其中牧原股份、温氏股份、双胞胎和德康集团等企业能繁数据甚至不降反升。

(图片来源:上海钢联)

温氏股份在近期的投资者关系活动中指出,截至10月末,公司能繁母猪约157万头,后备母猪约60万头,预计年底能繁母猪达到160万头左右,公司初步确定明年能繁母猪数量再增加10万头左右。

牧原股份则在此前表示,目前公司的能繁母猪数量在310万左右,良好的疾病防控能力是公司能持续提升能繁母猪数量的重要因素。下一步公司将根据外部市场情况和生产经营情况合理规划能繁母猪数量,持续加强生产管理,进一步提升能繁母猪质量。

有上市猪企业人士告诉记者,“之前有一段时间受到疫病影响,但公司防疫准备较为充分,所以受到影响较小。公司目前的资金准备充足,防疫手段也有较大进步,能繁母猪接下来还将保持在较为稳定的区间,并不会去刻意的去化。”

事实上,去化的差异化背后,资金、防疫水平差异化等为主要因素,有业内人士表示,“主要是信息获取渠道差距、资金体量差距以及防疫水平差距等因素造成的。集团规模场有着丰富的人力、物力、财力,方方面面均领先于散户,不管是更好的防疫措施,还是可供持续消耗的资金,亦或是广泛的行业交流渠道,都是散养户难以比拟的,所以在行业大洗牌阶段,才导致产能去化程度存在明显差异化。”

下半年迎来行情反转?

能繁数据一直是生猪行情判断的风向指标,连续十二个月去化过后,今年下半年行情是否会迎来反转呢?

在潘婷婷看来,“从能繁数据来看,2024年下半年猪价整体高于上半年。供给端2023年4-6月份母猪虽小幅去化,但去化幅度有限,供给无明显利好;需求端处于季节性淡季,消费暂无利好,预计2024年2-3月份处于生猪现货价格相对低位阶段。2024年7-8月商品猪出栏对应2023年9-11月能繁母猪变化,据钢联数据显示,9-11月处于2023年母猪去化较大月份,预计此阶段受供给端主导价格出现全年高点。”

前述上市猪企人士则表示,“由于生猪供应充足,我们认为一季度猪价可能还会继续低迷,这样的背景下就有可能会驱动能繁母猪的继续去化。另外,到了今年第二季度,周期底部有可能迎来拐点。”

需要注意的是,从历史经验来看,虽然周期的反转需要关注能繁母猪的走势,但这一轮猪周期却出现了一个异数:扛得住、份额高的大型猪企。“仅靠能繁数据已经不足以判断行情的走向,相关上市猪企的高占比、高PSY和MSY的影响更不可忽视。”有业内人士表示。

据记者不完全统计,前十大上市猪企2023年销量已超过1.3亿头,按照2023年TOP20猪企年初制定的出栏目标来看,其年度生猪出栏量市场占有率由2018年8.82%提升至30.67%,集团化占比显著提升。

潘婷婷认为,“上市猪企产能去化程度小且有着高PSY、MSY,其现有体量及后备补充体量均远远超过中小养户,生猪行业规模化进程不断加快,尤其个别龙头企业近年来产能快速扩张,造成了市场定价权过于集中化、行业产能过于集中化的情况,导致行情阶段性出现偏离基本面,转向顺应资金面、情绪面的情况,对于市场主动调节行情的属性来说是不利的,或一定程度上加剧行业的竞争,加剧行情波动频率及幅度。”