广告

一、政策端近期启动冻猪肉临时收储

6月9日,华储网公布《关于2025年6月11日中央储备冻猪肉收储竞价交易有关事项的通知》。通知中显示,将于6月11日进行冻猪肉收储,计划收储数量为1万吨。

今年以来,生猪价格持续走低,农业农村部数据显示,6月第1周全国生猪平均价格14.78元/公斤,比前一周下跌0.4%,已连续六周下滑。

二、按照此前预警机制,目前猪价处于绿色区域

根据国家发展改革委发布的数据,截至6月4日当周,全国大中城市猪粮比价6.29∶1,与年初相比,猪粮比价已有明显下降,今年1月8日当周为7.95∶1,已连续5个月下滑,逐步临近过度下跌情形三级预警线。

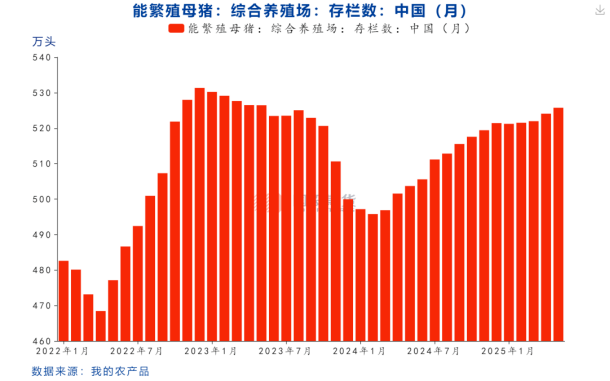

目前,我国生猪养殖行业产能处于可控区间。农业农村部数据显示,4月我国能繁母猪存栏量为4038万头,较去年同期增长1.3%,连续11个月维持在4000万头以上,较全国能繁母猪正常保有量目标的3900万头超出3.54%,处于绿色区域。近期有市场消息称,多家头部猪企接相关部门要求暂停能繁母猪扩产,行业产能有望得到控制。

三、成本控制成为养殖重要因素

从盈利情况来看,国家发展改革委数据显示,截至6月4日当周,按价格及成本推算未来仔猪育肥模式的生猪养殖预期盈利为80.1元/头,较今年年初的229.99元/头的高点降幅超过65%。今年以来,生猪养殖预期盈利均值为83.21元/头,远低于去年279.42元/头的均值,较低的利润率亦有利于行业产能去化。

在生猪价格持续走弱的情况下,成本控制成为养殖企业最重要的课题之一。多家生猪养殖企业不断优化成本,以提高利润率,增强企业竞争力。如天康生物4月份的养殖成本为13元/公斤,商品猪销售价格为14.32元/公斤,仍有明显的盈利空间。

端午节前5月29日,发改委召集国内大型集团性生猪养殖企业开会,会议要求集团场生猪出栏体重降至120公斤,禁止向二次育肥群体销售生猪,以及不再继续增加能繁母猪,并每月统计一次数据,以稳定猪价。会议提到的降重以及停止向二育群体供应猪源,意在通过降低单头生猪的出栏重量来减轻未来生猪出栏压力;不再继续增加能繁母猪则指向降低远期生猪出栏压力。涌益跟踪的数据显示,截止6月5日当周,样本企业出栏均重129.17公斤,其中集团场出栏均重126.49公斤,散户出栏均重137.75公斤。

四、猪肉收储背后所隐藏的潜在风险

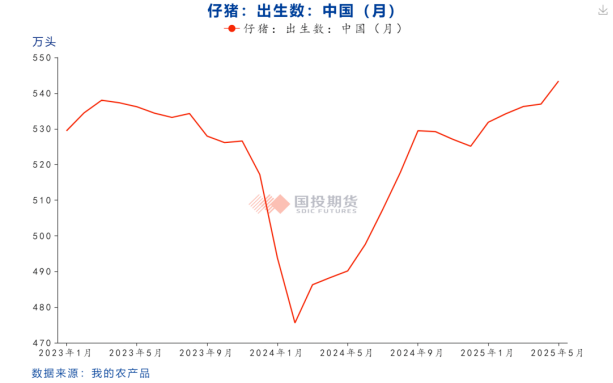

从生猪行业产能数据和供应端新生仔猪数量来看,二者均指向未来生猪理论出栏将持续恢复,供应压力不断上升,未来生猪价格在供应压力下存在下行风险。

数据显示,长期供应指标能繁母猪存栏量自2024年一季度开始处于持续环比增加的势头当中,中期供应指标新生仔猪数量也在不断上升。

增加的势头当中,中期供应指标新生仔猪数量也在不断上升。

从实际执行来看,集团性养殖企业首先需要通过缩短生猪养殖时间、加快出栏节奏来降低出栏体重,对近期供应端而言,生猪出栏压力加剧,短期生猪现货价格有继续趋弱下行的风险。中期来看降低生猪出栏体重减轻中长期供应压力,则对猪价构成向上支撑。

本次猪肉收储政策与前期发改委会议政策意图一脉相承,皆意在稳定猪价,提振信心,避免在未来生猪出栏压力下猪价陷入低迷。未来市场关注重点在于养殖企业的执行力度、降重及出栏节奏以及收储政策是否继续延续。(来源:证券时报、国投期货、通威畜禽)