广告

10月东北猪价强势攀升至年内高位,下旬随着养殖端积极出栏,猪价重心下移。当下大猪行情转弱,对标猪市场缺乏有力支撑,叠加二次育肥猪源或于11-12月集中出栏,市场供应存增量预期,或对猪价形成一定压制。届时需求量增幅有限,提振作用或不及预期。

1.10月猪价冲至年内高位,下旬回落

受大猪行情偏强、养殖端惜售等因素支撑,10月东北地区生猪价格整体偏强运行。据卓创资讯数据监测,10月东北地区外三元生猪交易均价为26.52元/公斤,较9月涨幅14.76%,最高点为19日的27.71元/公斤,达到年初至今最高点。随着养殖端出栏心态松动,下旬猪价震荡回落,截至10月31日,东北生猪均价降为25.78元/公斤,较19日跌幅7%。

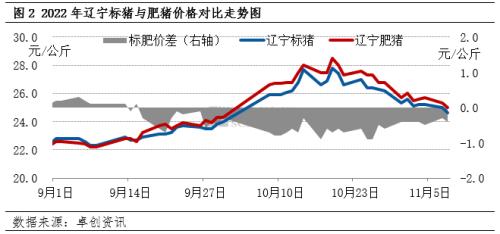

2.标肥价差收窄,大猪对标猪行情支撑减弱

今年9月以来,天气转凉,市场对大猪需求好转,东北大猪外调南方部分省份较为顺畅,标肥价差由正转负,且差值逐步拉大。而进入10月下旬后,由于猪价持续高位,下游接受度有限,白条走货持续滞缓,屠宰企业盈利欠佳,对收购高价生猪较为抵触,部分南方省份屠企对大猪的需求出现回落;且局部地区交通运输受阻,东北大猪外调阻力加大,共同导致10月下旬以来大猪外调量缩减,标肥价差也随之收窄。据卓创资讯监测显示,11月8日辽宁地区标肥价差为-0.4元/公斤,较10月17日价差收窄0.5元/公斤。大猪行情转弱也在一定程度上平抑了养殖端的压栏意向,市场供应有较强的增量预期。(注:肥猪价格为140公斤以上各体重阶段的均价,标肥价差=标猪价格-肥猪价格,标猪指瘦肉型标准体重生猪)

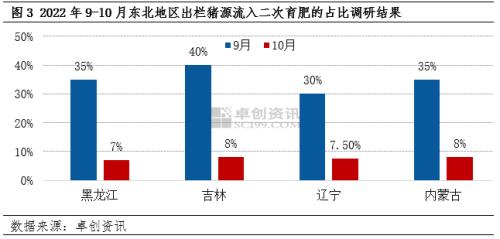

3.二次育肥需求减少,育肥猪或于11-12月份集中出栏

二次育肥是指将出栏的110-120公斤标猪进行再度养殖和育肥,目标出栏体重普遍在140-160公斤。根据生猪生长规律,按日增重约650克推算,二次育肥的周期一般为2-3个月。

进入10月,育肥周期缩短,二次育肥需求降温。据卓创资讯调研,10月流入二次育肥的猪源比例降至7%-8%,环比减少25-32个百分点。标猪供应增加,缓解了屠宰企业收购压力,同时对猪价产生利空影响。随着二次育肥大猪的集中出栏,将有效补充11-12月的市场供应。

4.四季度屠宰企业开工率或增幅有限

四季度往往处于全年猪肉消费旺季,根据卓创资讯监测,2020-2021年重点屠宰企业开工率在四季度基本呈现上升趋势,但提升幅度多在10个百分点之内。且由于当前生猪及猪肉价格已经处于年内及多轮猪周期的相对高位,终端市场跟进不足,屠宰企业压价意向较浓,对需求有一定制约作用,因此2022年四季度重点屠宰企业开工率增幅或难超10个百分点。

5.11-12月供应增量或对冲猪价上涨空间

通过供应端数据分析,随着标肥价差收窄、二次育肥需求降温,养殖端看涨信心不足, 11-12月市场供应或存明显增量预期,且二次育肥大猪集中出栏,将进一步补充市场有效供应,初步预估四季度生猪供应总量较三季度增幅或超过15%;从需求面来看,屠宰企业开工率上涨幅度或不足10%,叠加当下屠宰企业普遍面临持续亏损的情况,将进一步压制屠宰企业采购需求,对猪价存在利空影响。

综上所述,在不考虑突发因素影响的前提下,四季度正值传统消费旺季,生猪价格或仍维持在年内相对高位。但由于需求端放量或不及预期,而市场供应将不断释放,供需关系或转变为供强需弱,届时猪价再涨动力或不足,重心大概率下行。(作者: 周琳)

最新发布