广告

进入二季度国内生猪市场僵持不下,价格持续在14.6-14.9元/公斤的主流区间调整。目前行业持续盈利,上游产能亦增难降;随月内供应增量,市场分歧仍在,淡季消费市场能否承压,本文做以下简要分析。

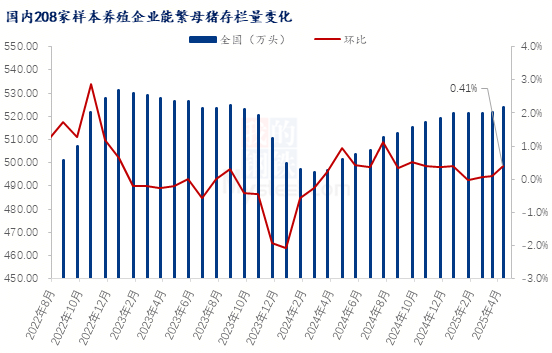

1.猪市难降,红利支撑母猪产能缓慢回升

二季度国内生猪价格持续在14.6-14.9元/公斤区间调整,但均价重心略有上移。进入4月份养殖户标猪供应量少,规模场增量有限,随二次育肥阶段性入场频次增加,屠宰企业标猪采购难度有所增加,综合带动猪价重心小幅调整。5月份养殖端自繁自养盈利仍超110元/头,加之市行业对后市存微利预期,市场整体主动淘汰母猪产能意愿较弱;其次,二季度7kg仔猪价格多处520-550元/头调整,随近年行业头部产能聚拢,规模企业仔猪出栏利润远超育肥盈利,综合带动养殖场产能修复及养殖户补栏怀孕母猪意愿。再次,近月南北猪瘟疫病相对平稳,怀孕母猪产能陆续兑现,叠加部分规模场2025年出栏预期计划提升,预计二季度能繁母猪存量或仍呈现大稳小涨趋势。

综合原料价格来看,二季度随市场贸易政策及市场情绪带动,原料价格持续回升。截至5月8日,玉米每吨上涨100元至2344元,豆粕上涨163元至3319元/吨,综合提升毛猪头均饲料成本38元(较4月初),带动标猪(124公斤左右)出栏成本增加0.3元/公斤,综合影响自繁自养利润小幅收缩。目前自繁自养头均盈利为113元,较外购仔猪利润仍高出62元,对中大型规模场能繁母猪存量仍起到一定支撑作用。

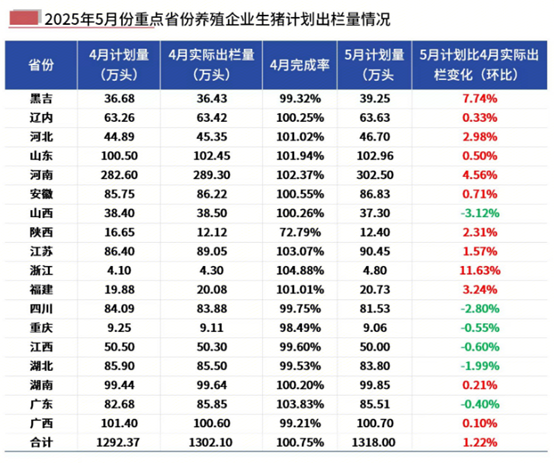

2.重点样本企业月度出栏计划增量

据Mysteel农产品重点省份养殖企业数据显示,2025年5月份生猪出栏计划较4月份实际出栏量上浮1.22个百分点,除个别企业有小幅下调体重计划,规模企业多维持控重出栏节奏。综合日度出栏数据来看,5月份随实际有效售猪时间延长,综合抵消月度增量,5月毛猪日度出栏量较4月份实际出栏存2.5个百分点的降幅,随日度市场供应压力减小,月内养殖端或仍有挺价出栏毛猪情绪。

3.中下旬市场预测

目前南北天气尚未进入高温状态,养殖端肥猪暂难有明显集中出栏操作。需求来看,终端消费跟进仍显乏力,随市场标肥价差逐步倒挂,二次育肥进场积极性或较四月份有所回落;但月内养殖端日度出栏缩量,综合支撑市场抗价情绪,目前供需双方或处僵持状态,预计月内生猪价格或涨跌不易,难有明显变动。

最新发布