昨日盘后,两大猪企先后公布了三季报业绩预告。“猪中茅台”牧原股份业绩表现依旧亮眼,温氏股份对比稍显逊色。值得注意的是,两家猪企的股价却萎靡已久,牧原股份更是缩水近千亿。在这背后,是市场对当下猪周期的争论。

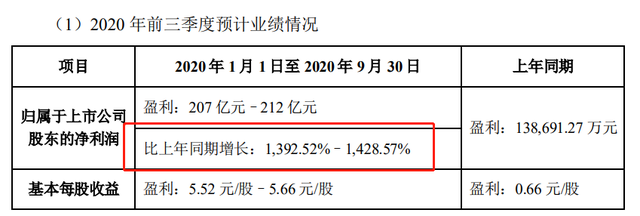

10月9日晚间,牧原股份披露业绩预告,预计2020年前三季度归属于上市公司股东的净利润为207亿元至212亿元,同比增长13.93倍至14.29倍。

就三季度而言,牧原股份归属于上市公司股东的净利润100亿元至105亿元,同比增长548.25%至580.66%。

对于业绩变动,牧原股份表示,2020年前三季度生猪销售量与生猪价格同比大幅增加是导致同期经营业绩大幅上升的主要原因。

相比于龙头牧原股份,温氏股份业绩稍显逊色。

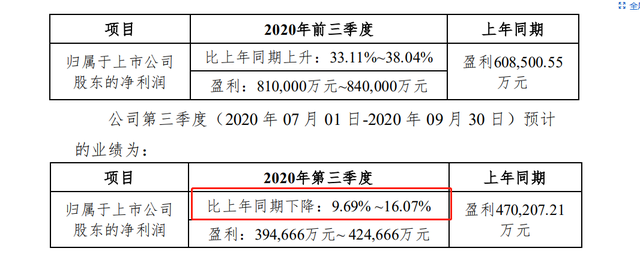

温氏股份公告称,预计前三季度盈利81亿-84亿元,同比增长33%-38%,但第三季度业绩同比下降9%-16%。

就业绩变动原因,温氏股份解释称,报告期内,由于生猪价格较上年同期大幅上涨,肉猪业务利润同比大幅上升。但在禽类销售方面,受活禽市场供给过剩、新冠肺炎疫情及餐饮消费恢复低于预期等因素的影响,活禽销售价格较上年同期大幅下降。养禽业务利润同比大幅下降,出现较大亏损。

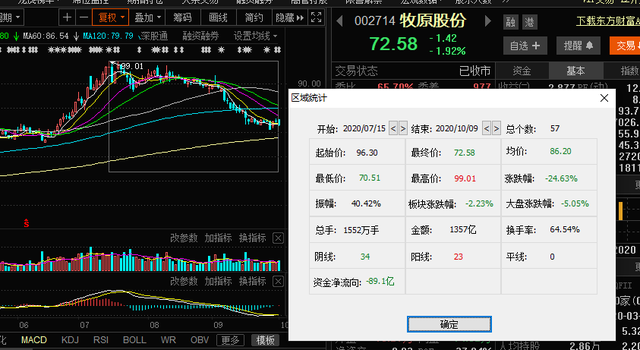

尽管公司业绩亮眼,但牧原股份的股价走势却与业绩相背离。今年以来,随着猪肉价格的不断上涨,牧原股份股价也一路上扬,7月15号,牧原股份股价一度创下了99.01元/股的历史新高。随后便一路回落,自7月中旬以来至今,牧原股份股价跌幅已接近25%左右,期间市值由3710亿元缩水至2720亿元,市值缩水近千亿。

值得注意的是,牧原股份仍然准备高速扩张。在本月13日晚披露的可转债预案中显示,牧原股份预计募资几乎近百亿元,其中几乎三分之二用来投资生猪养殖、屠宰项目,余下的钱则用于偿还贷款和补充资金。

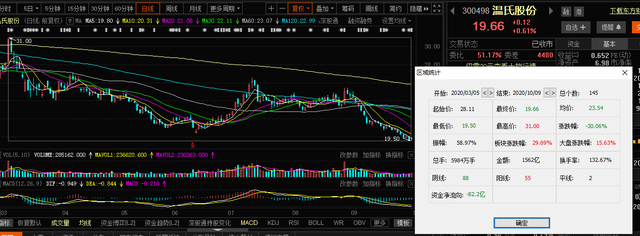

温氏股份股价也不尽人意,截至10月9日收盘,温氏股份报19.66元/股,较年内高点已跌去三成。

养猪大户股价下跌背后,是猪肉价格的不及预期。

“双节”期间,受生猪收购价跌至今年以来低点这一因素影响,猪肉价格呈下降走势。

从10月10日生猪价格表可以发现今日猪价继续大暴跌,其中东北和华北地区已经跌到了14元的水平。

华西证券孙付表示,本轮猪周期自2018年6月开始,目前时长为28个月,为“上行期”;预计2020年四季度开始步入“下行期”。从当前到春节前,猪肉将呈现“供需两旺、供给放量”状况,猪价将有所下降。

而从春节后到明年年中,出栏量将全面增加,供给大幅上升,节后需求进入淡季,预计猪价将较大幅度下跌。

此前农业农村部专家在接受采访时表示我国生猪养殖正在快速恢复当中,规模化猪场不断复产和扩产,还有大量的新建猪场投入生产,比较理想的状态就是在今年年底产能恢复到正常的水平。而按照此前猪价和猪肉价格的关系,再考虑到生猪养殖周期,猪肉价格有望在明年的5、6月份进入15元的价格区间当中。