广告

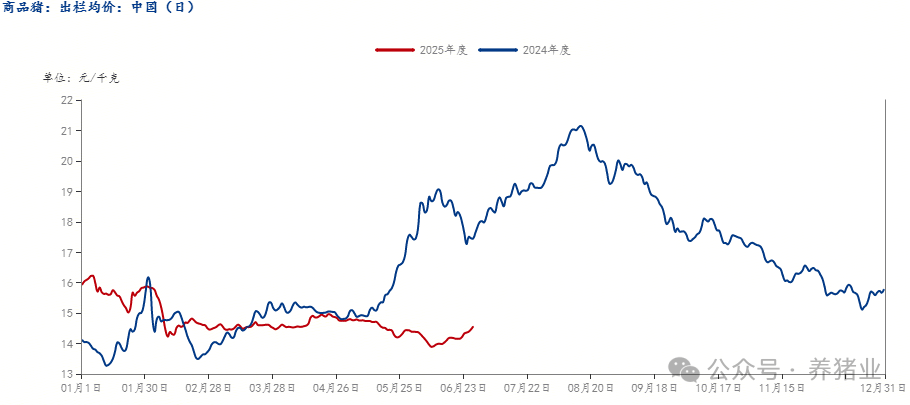

据钢联数据统计,截至6月27日,全国外三元生猪出栏均价为14.46元/公斤。6月猪价走势呈现“U”型波动,月均价格区间为13.89-14.56元/公斤:上半月受集团场加快出栏、生猪体重下降影响,猪价快速下探至14元/公斤以下;下半月因集团场缩量出栏叠加二次育肥主体阶段性入场,价格持续回升。从出栏数据推断,6月生猪出栏量较5月存在显著下滑。

数据来源:钢联数据

本轮涨价核心驱动因素如下:

出栏计划调整:基于前期生产排期,6月生猪出栏量环比减少;

仔猪市场策略:保育仔猪销售端为遏制价格下行趋势,利用7月中上旬作为年内商品猪出栏最后补仔窗口期的市场预期,通过推升猪价稳定仔猪行情;

供需结构变化:大体重生猪出栏量偏紧,6月南方气温适宜,大猪育肥增重效率良好,养殖端出栏节奏放缓;价格反弹带动散户看涨情绪升温,惜售挺价行为加剧市场供应收缩。上述因素共同促使中下旬集团场实施缩量操作,推动猪价回升。

7月猪价预测及走势研判

根据钢联数据测算,6月全国生猪均价约为14.21元/公斤,预计7月均价将升至14.6元/公斤,价格波动区间为14.20-15.3元/公斤。具体来看:

上旬:出栏压力有限,猪价延续涨势;中下旬:或因供应端边际放量转向震荡回调。短期价格走势的关键变量在于集团场出栏节奏及二次育肥入场进度。

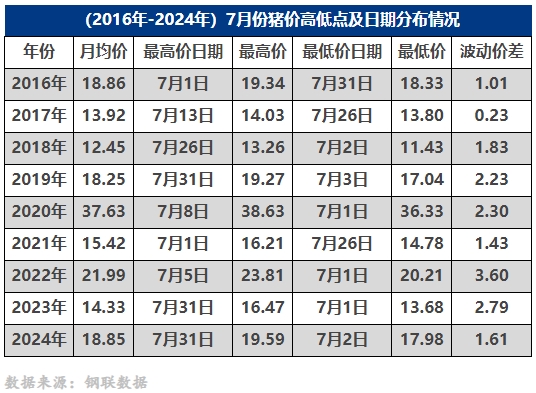

下半年生猪市场展望

从产能基础数据看,前期能繁母猪存栏量及新生仔猪数量仍支撑供大于求的基本面格局尚未根本扭转,预计上半年价格中枢将高于下半年,三季度价格表现优于四季度:

猪价上涨!下半年走势如何?" />

猪价上涨!下半年走势如何?" />

数据来源:钢联数据

三季度(7-9月):7-8月受前期仔猪腹泻疫情及正常生产排期影响,商品猪供应处于爬升阶段,叠加二次育肥阶段性入场,预计7月成为下半年价格高点;9月受开学季消费提振及国庆前备货需求拉动,但随气温转凉,生猪供应逐步增加,价格或面临回调压力。

四季度(10-12月):11-12月虽有腌腊季及年末消费旺季支撑,但集团场供应端将显著放量,且缺乏二次育肥集中入场承接供应压力,猪价存在较大下行风险。

生猪市场价格走势的核心变量始终围绕供需关系展开,其中能繁母猪更是关键指标。当前政策层面大力推行降低生猪出栏体重、缩减母猪存栏量、禁止二次育肥等调控措施,但头部养殖企业的成本管控成果显著,最新数据显示其养殖成本已下探至 12.2 元 / 公斤,且企业明确表示有信心在年内将成本进一步压缩至 11 元 / 公斤,如此显著的成本优势带来了可观的利润空间。在持续盈利的市场环境下,企业主动削减母猪存栏量的动力不足。反观中小散户,其养殖成本普遍维持在 14 元 / 公斤以上。目前猪价稳定在 14 元 / 公斤上下,这一价格区间既能保障集团化养殖企业获取利润,又能逐步挤压中小散户的生存空间,契合年初既定的产业规模化扩张目标。基于上述分析,预计本年度生猪价格将保持整体平稳,价格波动幅度有限,不会出现像去年那样大幅涨跌的情况。

最新发布