广告

一、生猪生产

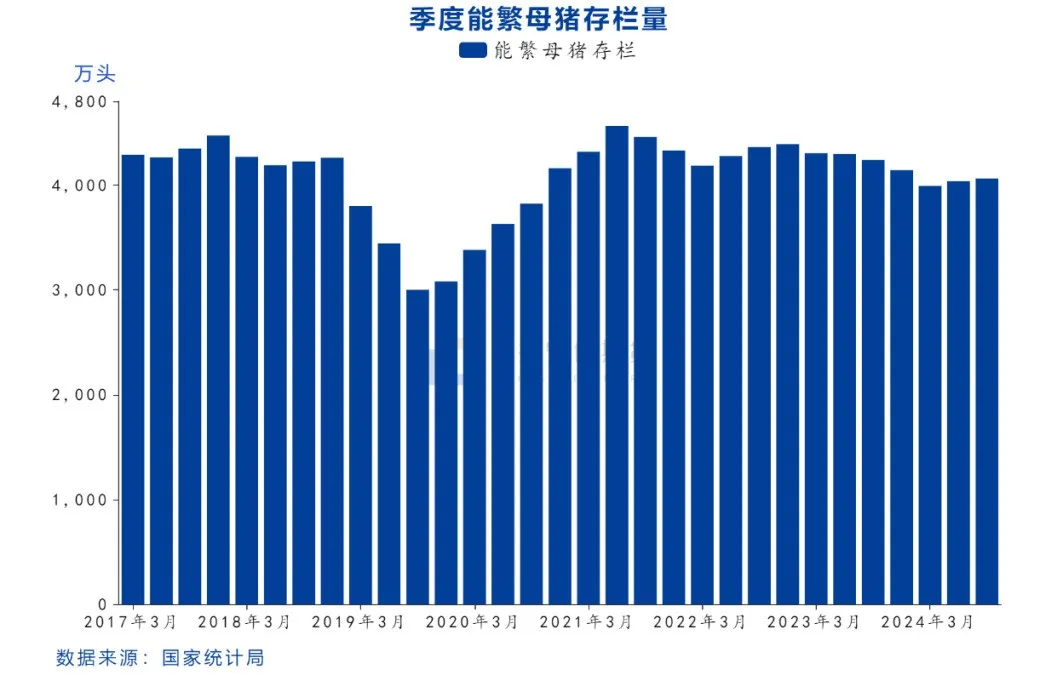

1、根据农业农村部监测,2024年3季度末能繁母猪存栏4062万头,月度环比增长0.6%,同比下降4.2%,相当于正常保有量的104.2%,产能正常,处于绿色区域。

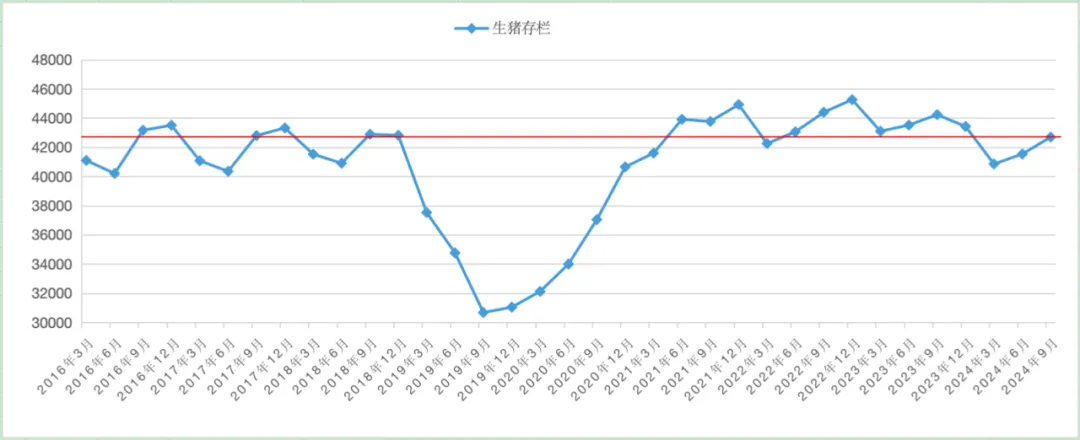

2、2024年3季度末生猪存栏42694万头,环比增长2.8%,同比下降3.5%。

3、2024年前3季度末生猪出栏52030万头,同比下降3.2%。

4、2024年9月份规模以上生猪定点屠宰企业屠宰量2640万头,环比增长8.1%,同比下降4.9%。

5、2024年1-9月规模以上生猪定点屠宰企业屠宰量23545万头,同比下降2.9%。

6、2024年前3季度猪肉产量4240万头,同比下降1.4%。

二、价格情况

1、2024年9月份全国二元母猪销售价格37.75元/公斤,环比下降0.5%,同比上涨7.3%。

2、2024年9月份全国仔猪价格41.45元/公斤,环比下降6.4%,同比上涨32.0%。

3、2024年9月份全国生猪出场价格19.68元/公斤,环比下降4.6%,同比上涨17.4%。

4、2024年9月份全国批发市场白条猪价格26.80元/公斤,环比下降1.1%,同比上涨19.7%。

5、2024年9月份36个大中城市批发市场白条猪价格25.68元/公斤,环比上涨1.7%,同比上涨15.5%。

6、2024年9月份36个大中城市猪肉(精瘦肉)零售价格36.54元/公斤,环比上涨2.5%,同比上涨12.8%。

7、2024年9月份36个大中城市猪肉(后腿肉)零售价格33.03元/公斤,环比上涨2.8%,同比上涨9.8%。

8、2024年9月份县乡集贸市场猪肉零售价格31.42元/公斤,环比上涨0.7%,同比上涨16.9%。

三、生猪进出口情况

1、2024年9月进口猪肉10.35万吨,环比增长10.9%,同比下降1.4%。

2、2024年9月进口猪杂碎11.26万吨,环比增长4.5%,同比增长10.2%。

3、2024年9月出口猪肉0.21万吨,环比下降2.7%,同比下降12.2%。

4、2024年9月出口猪杂碎0.52万吨,环比下降17.3%,同比增长3.4%。

5、2024年1-9月累计进口猪肉79.86万吨,同比下降37.3%。

6、2024年1-9月累计进口猪杂碎91.63万吨,同比增长3.7%。

7、2024年1-9月累计出口猪肉1.97 万吨,同比增长3.1%。

8、2024年1-9月累计出口猪杂碎4.90万吨,同比增长3.1%。

四、生猪成本收益情况

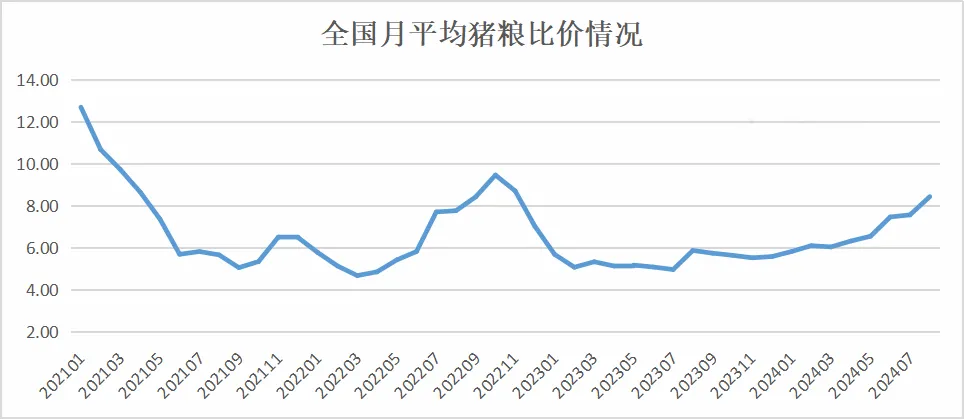

1、2024年9月份猪粮比价8.22, 环比下降2.6%,同比增长43.2%。

2、2024年9月份散养生猪每头产值2648元,环比下降5.8%,同比增长19.4%。

3、2024年9月份散养生猪每头成本2214元,环比下降1.4%,同比下降2.1%。

4、2024年9月份散养生猪每头净利润434元,环比下降23.3%。

5、2024年9月份规模养殖生猪每头产值2681元,环比下降3.7%,同比增长17.7%。

6、2024年9月份规模养殖生猪每头成本2100元,环比增长1.6%,同比下降2.8%。

7、2024年9月份规模养殖生猪每头净利润581元,环比下降20.0%,同比增长391.0%。

观察能繁母猪的存栏情况,可以看出9月份国内生猪价格高位回落幅度有限,生猪的盈利空间依然较宽。受成本和原料价格的支撑,市场对明年的预期仍然较为乐观,养殖户减少产能的意愿不强。随着企业前期补栏的后备母猪逐渐投入生产,能繁母猪的存栏量呈缓慢增长态势。产能的增加主要得益于中型养殖场的产能增加,而小散户受前期养殖模式的调整,产能变化有限。

在生猪存栏方面,今年第三季度的生猪存栏量仍处于近两年的较低水平。与去年同期相比,三季度存栏量下降了3.5%,这意味着今年四季度的生猪出栏量可能会低于去年同期。考虑到去年四季度出栏量中包含了因疫病抛售和淘汰的生猪,因此今年四季度出栏供应压力大的说法是值得推敲的。

从生猪出栏和猪肉产量的关系来看,前3季度,全国生猪出栏量同比减少了3.2%,但猪肉产量的下降幅度仅为1.4%,这表明生猪的平均出栏重量有所上升。短期内,二次育肥的参与态度较为谨慎,大型养殖场按计划出栏,而需求端表现不佳,供应增长超过需求,导致价格承受压力。

尽管供给端呈现出增量的趋势,但由于宏观经济形势向好,消费端增长前景看好,居民消费意愿和能力预计将显著提升。年底的腌腊、聚集性及宴席消费可能会促使短期消费量显著增加,这在一定程度上可以缓解供给增量带来的市场压力。再加上原料行情持续走弱,猪价下跌空间有限,市场整体氛围尚可,因此预计短期内猪价仍将保持在主要的盈利区间内。(来源:农业农村部、国家发展改革委、商务部、海关总署、国家统计局、国投安信期货、牧猪听经、Mysteel农产品网)

最新发布