广告

2025年5月生猪养殖企业销售成绩单出炉!1470.27 万头总销量同比涨 16.06%,牧原稳坐头把交椅卖出 641 万头;252.22 亿元总收入同比升 14.33%,却现 “冰火两重天”—— 正邦科技销量、收入双增速破百,正虹科技、华统股份等却下滑超 20%!行业格局如何演变?

5月上市生猪企业销量、收入同比均上涨

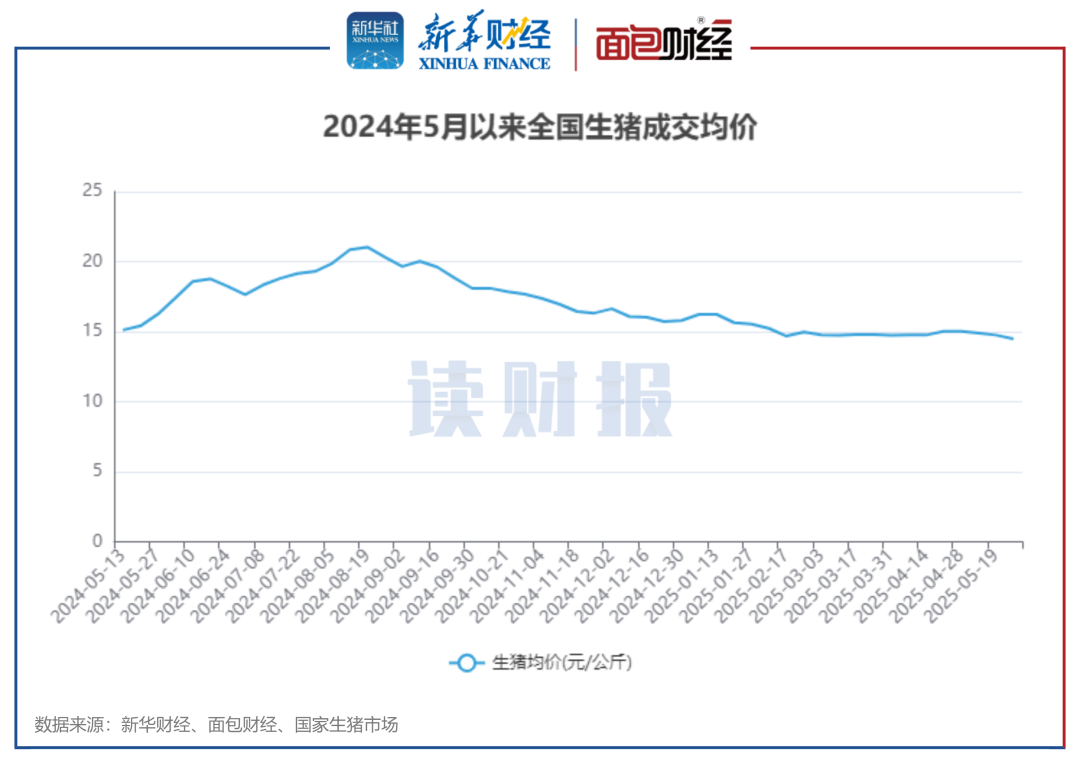

根据国家生猪市场披露的数据,全国生猪成交均价进入2025年以来相对稳定,在15.1元/公斤上下浮动。2025年5月,生猪成交均价低于去年同期水平。

图1:2024年5月以来全国生猪成交均价

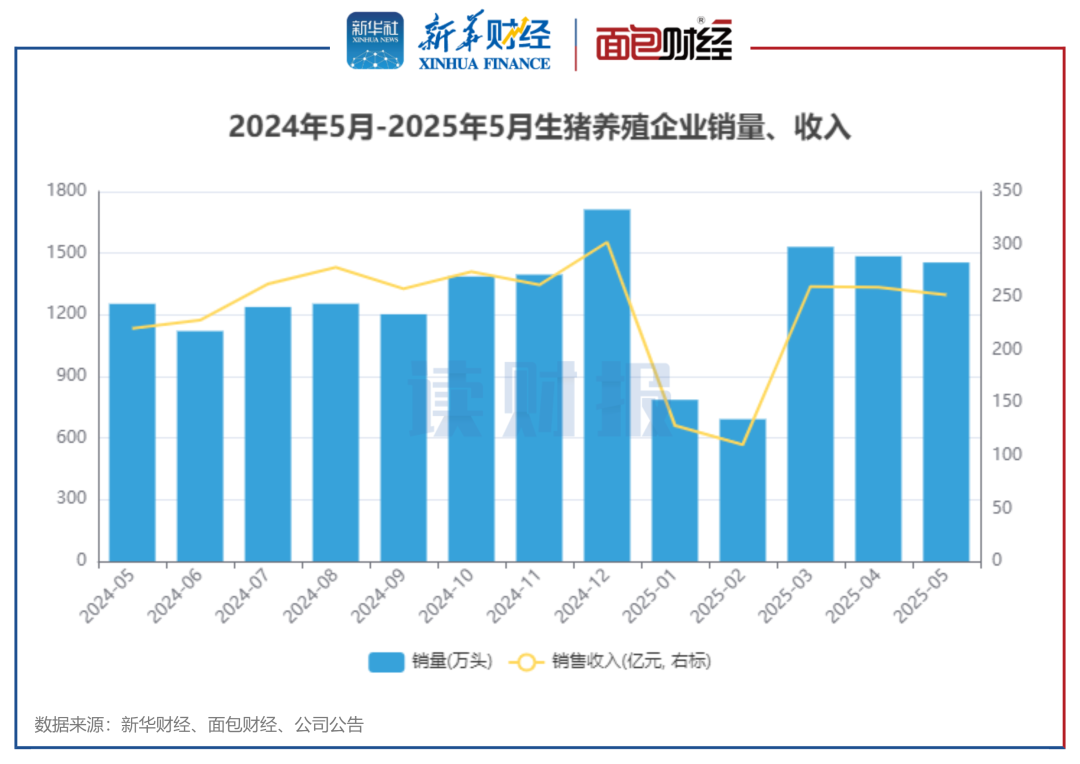

剔除部分数据缺失企业后,2025年5月,17家生猪养殖企业合计实现生猪销量1470.27万头,环比下降2.05%,同比上升16.06%。同期,生猪养殖企业合计实现销售收入为252.22亿元,环比下降2.72%,同比上升14.33%。

图2:2024年5月-2025年5月生猪养殖企业销量、收入

正邦科技、东瑞股份(15.320, 0.01, 0.07%)销量同比翻倍

2025年5月,17家上市生猪养殖企业合计销量达1470.27万头。其中,牧原股份销量达640.6万头,温氏股份、新希望的销量分别为315.54万头、133.39万头。企业的销量增速出现分化,正邦科技以158.02%的增速位居第一,正虹科技、华统股份的销量同比下滑超20%。

图3:生猪养殖企业2025年5月销量排名

正邦科技5月生猪销量达63.86万头,同比增速达158.02%,位列增速第一。2025年1-5月,正邦科技生猪累计销量达289.61万头,同比增加114.26%;销售收入33.02亿元,同比增加132.78%。

此外,牧原股份5月销售生猪640.6万头,同比上涨30.42%,销量居首; 销售收入为122.58亿元,同比上涨26.93%。

5月,17家企业中半数企业的生猪销量出现同比下滑。其中,正虹科技5月销售生猪0.84万头,同比下降35.48%;华统股份、金新农销量同比下滑超过10%。

金新农、华统股份、正虹科技收入同比降超20%

2025年5月,16家上市生猪养殖企业合计销售收入达252.22亿元。其中,牧原股份、温氏股份、新希望位列5月销售收入前三位,大北农(4.040, 0.03, 0.75%)、唐人神(4.770, 0.05, 1.06%)在第四、第五。

图4:生猪养殖企业2025年5月销售收入排名

同比来看,5月正邦科技的销售收入增速达146.6%,与其他企业拉开较大距离,此外东瑞股份的增速超过60%。

京基智农(15.850, 0.12, 0.76%)、新希望等8家公司的5月销售收入同比增速出现负值。其中,金新农、华统股份、正虹科技5月销售收入同比下滑超20%。

正虹科技的5月肉猪销量为0.84万头、销售收入为0.11亿元,同比分别下滑35.48%、51.59%。

产能恢复慢、猪价下行,生猪均重高与二育常态化并存

当前生猪市场面临产能恢复缓慢与出栏均重高企的双重压力。统计局数据显示,自2024年二季度末至2025年一季度末,能繁母猪存栏量仅在4038万头至4078万头间窄幅波动(环比变动分别为+1.2%、+0.6%、+0.4%、-1.0%),累计增幅仅1.2%,反映出养殖端补栏积极性持续偏弱;2025年4月农业部监测的能繁存栏量亦环比持平。

在此背景下,2025年生猪价格步入下行周期,第23周全国均价跌至14.78元/公斤,同比下降16.7%,较年初下滑10.8%。与此同时,2025年生猪出栏均重显著高于往年水平。涌益咨询最新数据显示(6.13-6.19),全国出栏均重达128.28公斤,虽周环比微降0.54公斤,但仍处于2022年以来的最高位,较2022-2024年同期分别高出2.87公斤、7.01公斤和2.29公斤,上市猪企数据也印证了这一趋势。

值得注意的是,二次育肥已成为行业常态操作。历史数据显示,二育销量占比在2023年6-12月波动于0.68%-9.61%,2024年在0.2%-7.26%之间。而2025年4月中旬(4.11-20日),该占比更攀升至阶段高点9.73%。产能恢复迟滞未能有效缓解供应压力,持续高位的出栏体重及活跃的二次育肥行为显著增加了单头猪肉供给量,共同加剧了本轮猪价的下行压力。

发改委政策具持续性,2025-2026年猪价有望超预期

发改委要求大型集团猪企停止增加能繁母猪存栏、出栏体重控制在120kg、不鼓励销售二育猪。该行判断,由于生猪价格正处于下行周期,且能繁母猪存栏量减少传导至商品猪需要10-12个月时间,发改委在2026年上半年之前基本不会修正生猪政策。①大型集团猪企产能受限,全国能繁母猪存栏量有望步入下行通道。2024Q4,牧原、温氏合计增加能繁母猪存栏25.6万头,全国仅新增16万头;2025Q1,温氏新增能繁母猪存栏11万头,而全国下降39万头。随着大型集团猪企产能扩张受限,全国能繁母猪存栏量有望步入下行通道,大型集团企业也将更多聚焦于种群优化、提升PSY等生产效率指标;②体重有望步入下降通道;③预计二次育肥销售将减少。

随着政策的严格持续落实,该行预计生猪均重和二育体量均会逐步下行,猪价短期承压,随着生猪均重回归正常,二育体量降至低位,生猪价格逐步企稳回升。由于大型集团企业扩张受控,行业能繁母猪存栏量有望呈现下降趋势,2026生猪出栏量或同比下降,再考虑到生猪均重或低于2025年,2026年生猪价格、盈利水平有望超过2025年。(来源:综合华安证券、面包财经、网络综合等)

最新发布