广告

进入9月之后,下游猪肉消费出现一些改善迹象,而伴随中秋节的到来,近日屠企订单和宰量出现较明显的提高,预计可延续到节日。但由于猪源供应较前期增加,目前整体呈现量增价跌的现象,由于后期国庆节日也将到来,加上低点有二育等支撑,预计市场跌幅有限,预期维持窄幅博弈震荡局面。

猪肉价格没有明显涨幅!为何失去节日支撑?" />

猪肉价格没有明显涨幅!为何失去节日支撑?" />

进入9月之后,气温转凉,学校开学,猪肉白条消费出现一定改善迹象,部分厂家外销订单也有增加,整体开工率较前期有小幅提高。目前中秋节临近,市场氛围向好,接下来几日里在备货带动下,整体需求量还有一定温和提升。

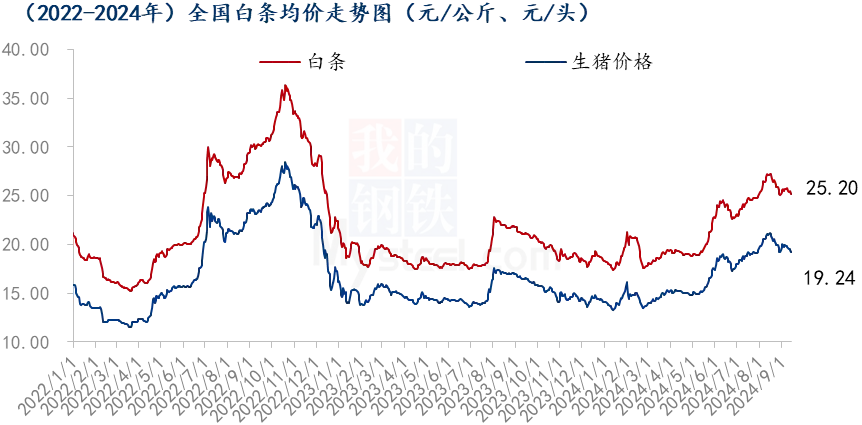

虽然9月需求在向好,但毛猪和白条价格却呈现出偏弱波动,而且也再次出现了逢节必跌的一幕,与前期淡季却价格逆势偏强的走势对比鲜明,这主要是近期供需、心态、气温等发生一些变化所致。截至9月13日,全国毛猪、白条价格在25.20元/公斤、19.24元/公斤,较近期在8月中期的创出年内高点比分别下降7.55%和9.03%。

生猪阶段性出栏供应增加

受到前期产能去化及去年三季度疫病冲击,上半年猪源供应偏紧,7-8月经历了所谓“断档”时期。但进入9月之后,猪源供应紧张局面有所缓和。

第一,根据钢联调查来看,8月因高温天气,生猪长速慢,体重不达标,部分猪源延迟出栏,计划普遍未完成。9月气温下降,猪源生长加快,规模场计划出栏量比8月的完成量增加9.26%,出栏压力有所增加。第二,散户前期压栏明显,中大猪增多,标肥价差缩窄,外调利润微薄,加上近期严查检疫票,北猪南调不畅,散户压栏心态松懈,出栏意向增加。第三,从出栏节奏来看,随着中秋、国庆双节到来,养殖端顺应增加出栏量。第四,随着气温下降,北方等部分地区出现零星疫病,避免中招受损,养殖端出栏心态也有好转。

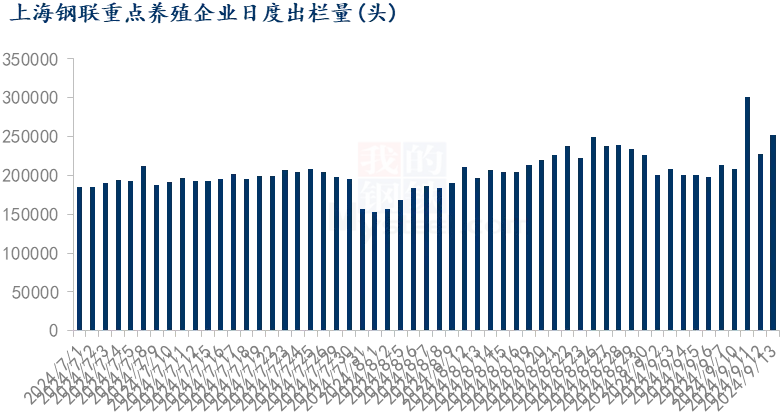

根据上海钢联监测来看,9月日度出栏量先降后升,最近一周部分规模场日均出栏量22.93万头,比月初增8.93%。

短期来看,中秋节前后,猪源出栏量较前期增加,而且养殖端出栏意向较强,猪价有一定压力,但月底及10月初二育仍有逢低进场可能,猪价适度下跌之后还会有反弹。中期来看,因去年底母猪配种率较高,一季度仔猪补栏活跃,加上前期二育压栏,四季度生猪出栏供应有所增加,对中远期的猪价上涨带来牵制,后期或在高位上震荡博弈频率增加。

需求向好,屠企开工同比差距缩小

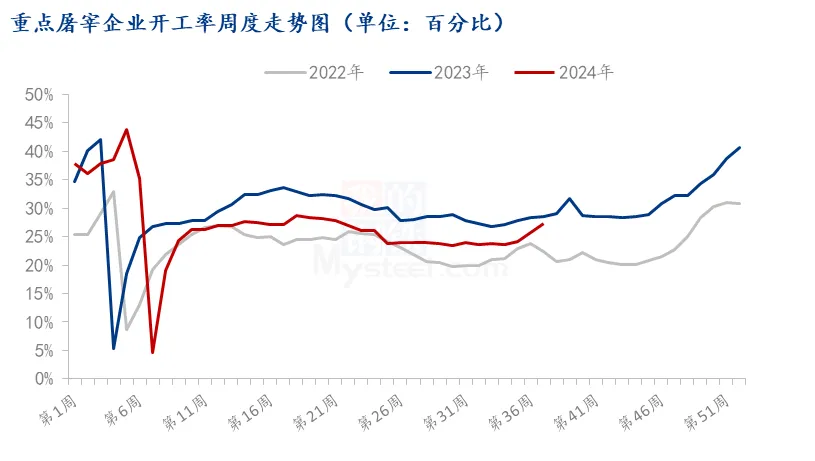

进入9月之后,随着气温下降,加上学校开工,下游消费心态和消费活动都出现好转,屠企白条走货情况好转,部分外销量有所恢复,屠企开工率温和提升,本周随着中秋临近,白条走货量又有增加,本周屠企开工率升至27.25%,连续第2周提升,如图所示,近日开工率较去年同期偏低的差距较前期缩小。

根据市场调研来看,预计节前2-3天,也就是14-15日或迎来集中备货,厂家开工也仍有提升空间,节日期间宰量或逐渐下降,节后由于消费暂时减淡,厂家宰量或正常回落到月初水平,类似往年那样开工仍或出现图上的小“尖峰”的波动。但中秋节之后再过10多天迎来国庆节,节日里婚庆、聚会等较多,预计月底猪肉消费还会再次向好。

目前困扰屠企的主要压力仍然是亏损问题,本周屠宰白条利润亏损36.50元/头,较上周亏损增加7.72元/头。目前毛猪价格回落,但是白条竞争压力下紧跟下跌步伐,短期来看,节日对屠企或是增收不增利,预计到年底需求真正转旺之后,白条自主挺价能力增强,屠企盈利或才能好转。

综合来看,中秋节即将来临,受节日效应带动,近日屠宰企业走货和开工出现阶段性好转,养殖端出栏压力较前期增加,目前积极逢节集中出栏,因此近期猪价及白条呈现弱势震荡局面,但在当前有需求增量的支撑下,加上低点有二育介入的预期支撑,跌幅空间不大。此外,预计到月底,随着出栏压力减轻,及国庆节氛围带动,猪价及白条或有挺价小幅反弹可能。

最新发布