广告

中秋、国庆临近,国内部分地区猪价已“破8”,生猪行情“逢节必跌”魔咒仿佛再度应验。此前业内流传,养猪业被评为第二艰难的行业,仅次于地产。从养殖企业近期的动向看,出售子公司、转让股权等行为确实透露出企业资金压力巨大。那四季度行情能否救养殖端于水火?

节前行情涨不动,养殖处于微利状态

据猪好多数据监测,今年一季度国内生猪价格波动较大,高点17元/公斤,低点接近14元/公斤,季末行情维持在成本线上下。二季度行情持续磨底,直至7月末行情才有明显反弹。但是中秋、国庆双节前,猪价又开始呈现下滑趋势。

从官方发布的数据来看,今年1-7月,国内生猪养殖头均亏损达165.82元,属于是卖的越多亏得越多。7月末行情扭转后,养猪盈利情况也并不乐观。据国家发改委最新统计,未来生猪养殖头均盈利仅为16.06元/头。

可以说,今年1-9月养猪并未扭亏,养殖端资金压力巨大。此状况下,猪企近期动作频频。

猪企动作频频,亟需回笼资金

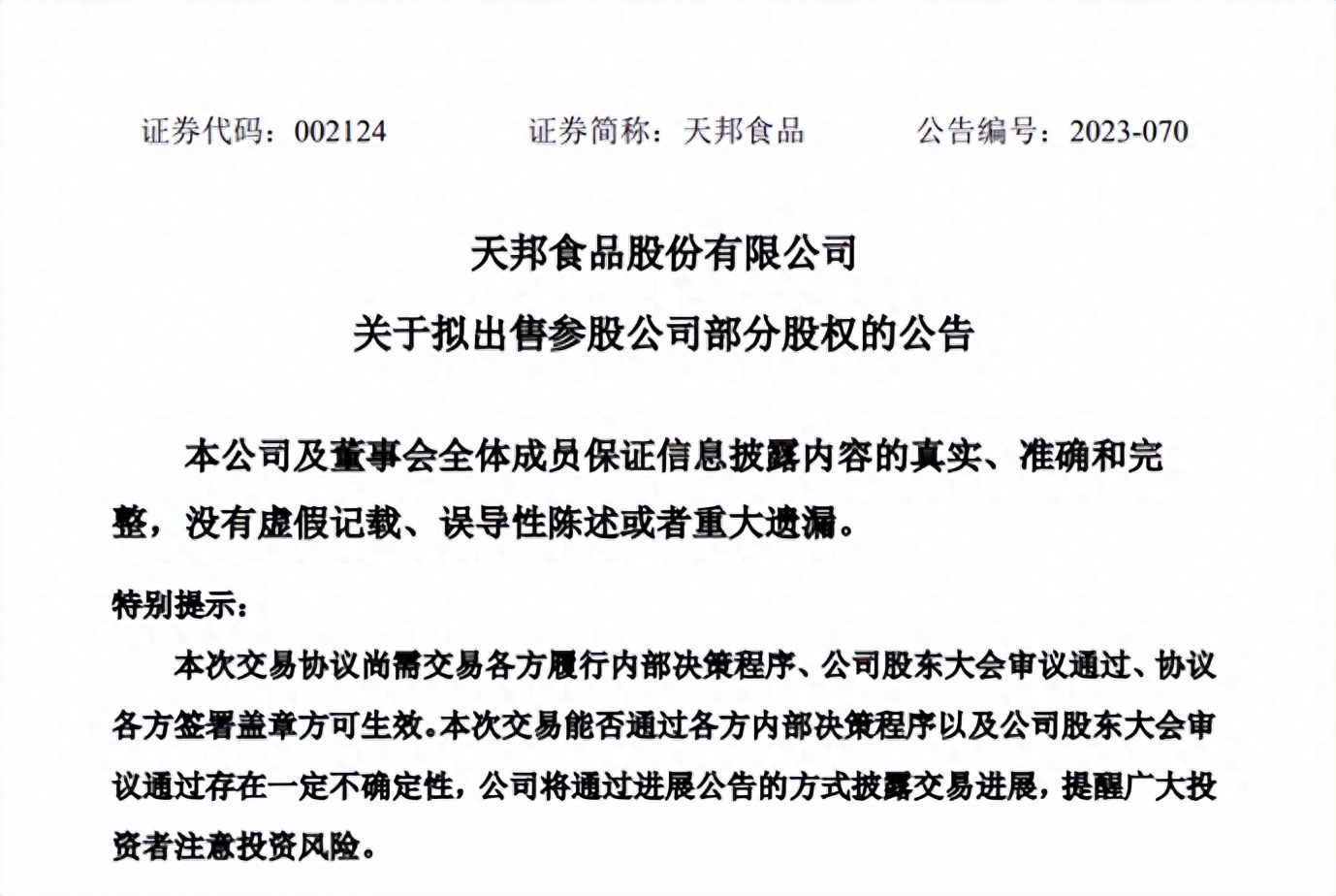

近日,天邦食品发布公告称,拟出让不超过30%史记生物的股权。详读公告会发现,按照30%股权计算,本次股权转让将产生税前资产处置收益约为9.4亿元。天邦食品表示这部分款项将用于补充公司现金流。

其实,这已经不是天邦食品第一次出让股权。2022年6月天邦食品出让了史记生物51%股权,价值10.2亿元。作为头部上市猪企,频频剥离企业主营业务线公司股权确实有些反常。从其业绩看,这就不难理解了。

2023上半年天邦食品出栏了306.33万头生猪,出栏量同比增长47.35%。业绩上,实现营收47.36亿元,亏损12.57亿元。截至2023上半年,天邦食品资总负债164.6亿元,资产负债率高达85.78%,资金压力明显。

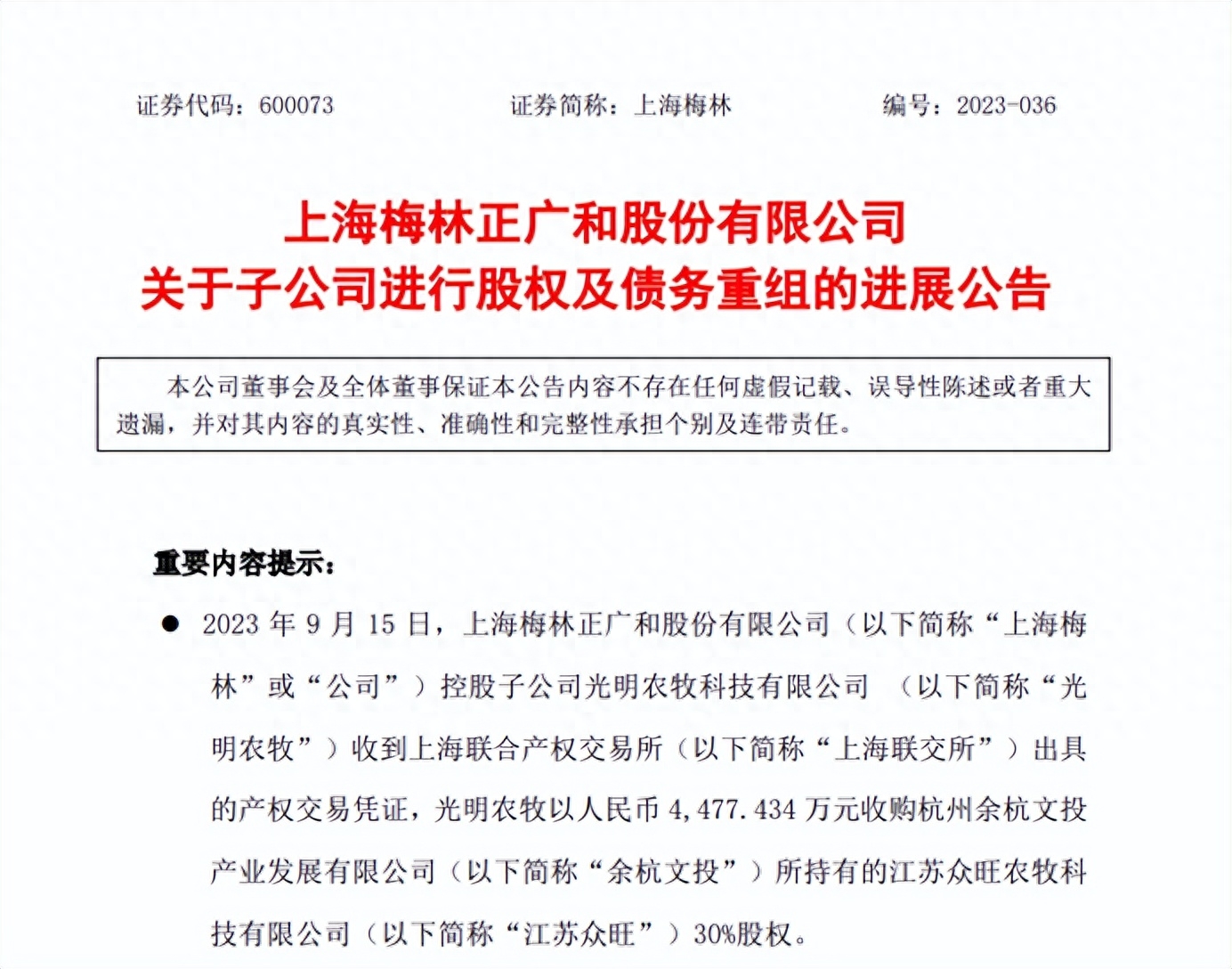

9月中旬,上海梅林发布公告,公司控股子公司光明农牧、孙公司江苏众旺进行相关股权转让。受猪周期影响,光明农牧从2021年起开始亏损,直至2023年上半年还是保持亏损状态。

上海梅林在此次公告中提到,本次交易有助于企业理清生猪养殖板块企业资产,对提升企业核心竞争力和高质量发展水平有帮助。

猪企动作频频,皆是为了向前走。此前也有不少猪企通过定增募资等手段来补充资金,以此开展业务。

近两年由于生猪行情不佳,上市猪企负债累累。据业内统计,截至2023年上半年,20家企业负债总额达4565亿元,平均负债率为68.47%。企业亟需通过资本操作来“回血”。除此之外,四季度行情也是猪企“减压”的关键。

往年来说,四季度猪价处于年内的高点位置。但近两年由于多方因素介入,生猪价格走势颇有些“不按常理出牌”的意味。那今年的四季度价格能否大涨呢?还是要看供需。

官方预测四季度猪价难大涨

供应端的主要影响因素是商品猪存栏、冻品库存以及猪肉进口量。今年四季度的商品猪存栏对应的是年初1-3月的能繁母猪存栏,那时的母猪存栏数据分别为4367万头、4343万头、4305万头,虽然产能处于小幅去化的状态,但均高于正常保有量,这意味着今年年末的生猪供应充裕。

冻品库存方面,据了解,屠企正常冻品库容率的低位区间是10%-15%,卓创资讯数据显示,8月屠宰企业平均冻品库容率为31.58%,远高于低位库容率数值,冻肉库存还是处在高位的。

进口猪肉数据上,海关总署公布的8月国内猪肉进口为11万吨,同比下跌了21.1%。不过1-8月猪肉累计进口量为117万吨,这个数量相比2020-2021年来说不算高,但在国内供应本就充足的情况下,进口量还是不能忽视的。

需求端,四季度是全年猪肉消费高峰,去年受制于疫情等因素,腌腊、灌肠消费远低于预期,今年这部分消费量将有所回升。有机构预计下半年猪肉消费环比累计增幅将达20%左右。

供需双增局面下,农业农村部相关专家预测后市猪价大幅上涨可能性较小,预计秋冬季平均猪价将大幅低于去年同期。今年四季度养猪或仍旧处于微利状态,养殖端很难依靠短期行情彻底“翻身”。

结语

在资本介入养殖业,行业向着集约化发展之后,生猪行情变得越发复杂。猪企一时的资本运作救得了近火,解不了远渴。长远来看,做好成本控制、效率管理才是生存的根本。您对本文有何看法?欢迎留言互动!

最新发布