广告

受行业整体下行冲击,2020年后*ST正邦资金问题拖累明显,经营成绩大幅滑坡,2022年10月启动预重整程序。今年的8月4日晚间披露的公告显示,最终,包括双胞胎农业、信达在内的共17家重整投资人与正邦科技、管理人签署了重整投资协议。作为江西的两家农牧龙头企业,双胞胎集团与正邦科技总部距离不足1公里,在业务上协同性较高。在经营计划中,双胞胎集团表示,将以正邦为平台,围绕饲料、养殖主业,向生猪屠宰与深加工延伸,形成完整肉食产业链。

正邦看似走上了绝处逢生,却在8月17日发布了《关于公司股票可能被终止上市的风险提示公告》,市场信心明显受挫。截至2023年8月21日收盘,*ST 正邦(002157)报收于3.03元,下跌2.88%,换手率2.02%,成交量54.0万手,成交额1.66亿元。8月21日的资金流向数据方面,主力资金净流出1363.27万元,占总成交额8.22%,游资资金净流入382.73万元,占总成交额2.31%,散户资金净流入980.54万元,占总成交额5.91%。

1985年,正邦集团从一家饲料厂起家,不断发展、壮大,一度成为“江西猪王”,连续多年位居江西民营企业第一名的宝座。同一时期,在2020年,正邦集团的董事长林印孙以320亿身价荣登胡润全球富豪榜,成为江西首富。谁能料想在两年后,正邦集团从“江西猪王”,到“濒临破产”;林印孙也从“江西首富”,到“负债380亿”。

到底是什么,导致了正邦集团的一败涂地?它又能否真的涅槃重生?

诞生自一家濒临破产的饲料厂

1984年,20岁的林印孙入职临川县粮食局下属的大米加工厂。次年,林印孙任临川饲料厂的厂长一职。其实当时饲料厂经营状况不好,持续亏损,濒临破产。可能是初生牛犊不怕虎,林印孙任厂长期间大刀阔斧地实行改革,很快便将饲料厂扭亏为盈并稳定盈利,在五年内还清了饲料厂的所有欠款,经营状况蒸蒸日上。

1994年,临川饲料厂国企改制,摇身一变成为民营企业,而林印孙也顺理成章地成为企业老板;1996年,林印孙与一名加拿大华裔共同成立中外合资江西正邦实业有限公司,主营畜禽饲料生产;1997年,江西正邦化工有限公司成立,正邦进军化工行业;2000年,正邦集团正式成立,未来的正邦帝国初具雏形。

江西猪王的登顶之路

2003年,正邦集团收购了江西养猪育种中心,正式进军生猪养殖产业,“江西猪王”迈出了它的第一步。彼时养猪业务只是正邦集团的一个小添头,直到2007年正邦集团旗下饲料平台正邦科技上市,养猪业务的集团营收占比依然不到5%。但也正因为上市,正邦养猪业务得到大量资金支持,开始飞速发展。到2013年,正邦科技的生猪出栏量首次突破100万。

2015年,正邦的养猪业务营收占比约13%。此时,市场进入上一轮猪周期的上行阶段,猪价持续性上涨,而林印孙敏锐地捕捉到这一行情,在养猪业务进行大扩产。到2017年,正邦科技生猪出栏量342万,养猪业务营收占比约30%,正邦集团也成为全国猪企前五名。

成也猪周期,败也猪周期

林印孙敏锐的市场嗅觉让正邦集团把握住猪周期的轮动,跻身全国前五,但过度依赖于过去的成功路径,也为未来的落败埋下了伏笔。

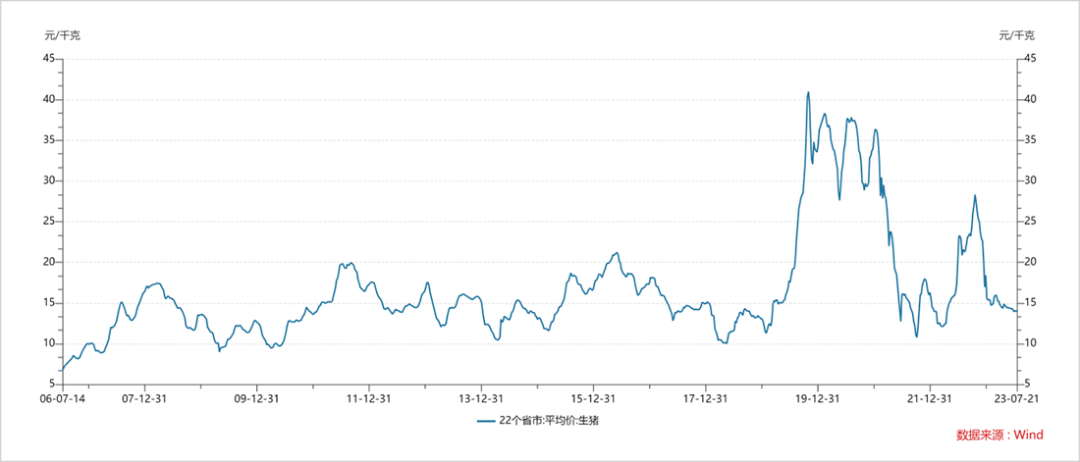

2018年,非洲猪瘟在我国爆发。非瘟传播力极强,死亡率极高,直接将我国大量散养户清扫出局,我国生猪产能锐减。供应减少,需求不变,“看不见的手”推动猪价飞涨。当然,正邦集团也意识到这一点,进一步扩大集团的生猪产能,计划实现年出栏量1000万头,开始疯狂在国内外市场抢母猪、抢仔猪、抢人才。2019年更是在归国的林印孙之子林峰的带领下,实行“万头国外种猪引种计划”。

市场没有让正邦集团失望,2019至2020两年间国内猪价疯涨,长时间居于高位震荡,哪怕国家出手释放冻储也只是杯水车薪。正邦集团也在这场“非瘟天灾”中赚到盆满钵满;2020年正邦集团业务收入348.34亿元,同比增长206.84%,利润57.44亿元,同比增长100.53%,养猪业务的营收占比约71%;年生猪出栏量955.92万头,一举超过温氏,成为国内养猪二把手,仅次于牧原;年产值超千亿,成为江西省首家年产值超千亿的民营企业,被誉为“江西第一民企”;同年,正邦科技股价最高达25.98元/股,市值将近650亿,董事长林印孙也以320亿的身价荣登“江西首富”宝座。

猪周期存在“盛夏”,当然也少不了“寒冬”。2020年国内生猪价已在高位震荡近一年,“猪价即将下跌”几乎成为整个行业的共识,但正邦集团彷佛被过去的辉煌蒙住了双眼,迷信自己的成功经验,继续大规模扩产。

同年,林印孙提出“四抢”战略,林峰率领的“万头国外种猪引种计划”从国外引进大量优质猪种,同时还在国内抢购大量仔猪进行补栏。栏舍不够用了怎么办?由于正邦集团采用的是“公司+农户”模式,直接花高价租用农户的栏舍。当时国内栏舍的租用均价为120-150元/栏,正邦一出手就是200元/栏,自然而然“抢”到了大量散养户的栏舍。不仅如此,正邦科技还定向增发募资91亿元,用于数十个自有养殖场的建设以及补充公司流动资金。新增了大量的养殖场自然需要大量的员工。2020年,正邦开启全国最大规模的校招,共招聘了25000名应届大学生,创下当时的全国企业校招人数之最,公司员工数量一下子飙升至60000人。这便是林印孙的“四抢”战略,即抢母猪、抢仔猪、抢栏舍、抢人才。

当时,林印孙林峰父子对于未来自信满满,对外喊出口号“正邦集团计划实现1亿头出栏,跻身世界五百强”。

好景不长,或者说不出所料。2021年国内猪价开始下跌,从1月的40元暴跌至10月的10.5元,而当年正邦集团生猪出栏量为1492.67万头。高产能叠加低猪价,2021年全年正邦集团亏损188亿元,营收同比下滑427.63%,由于集团紧急淘汰母猪、处理过剩产能,毛利率跌穿地板,为-45.88%。但猪周期的“寒冬”,彷佛才刚刚开始。

债务危机

2022年一季度,国内猪价依旧在低价区间持续磨底。正邦集团生猪销售业务疲软,一季度亏损约40亿元,但当时正邦科技账面仅有30.73亿货币资金,其中还包含受限资金,可用资金更少,正邦集团一下子陷入了流动性危机,其为了自保,开始壮士断臂求生。

2022年上半年,为了快速回笼资金,正邦生猪出栏的体重远小于行业平均值110kg,到了6-8月份,其出栏体重甚至不足80kg。低体重、体重均一性差的生猪自然只能亏损卖出,正邦陷入了“没钱也没货”的境地,2022年底猪价反弹时也无法吃到这种红利。

正邦还向大北农出售旗下位于云贵川等西南地区的优质资产,以换取约20亿元资金。令人难以想象的是,正邦卖的不只是子公司,还有其饲料市场份额。交易协议中写明,正邦科技及关联方将在十年内不能在整个西南地区开展饲料销售业务。

正当的求生方法用完,正邦开始打起法律的擦边球,深陷“骗贷”风波。大量养殖户、工程承包商、正邦员工爆料:正邦集团以各种方法引导他们办理“养殖贷”、“建设贷”等贷款,协助正邦集团缓解资金压力,但正邦却未按协议为其偿还本息,导致他们个人征信失信,背上沉重的债务。

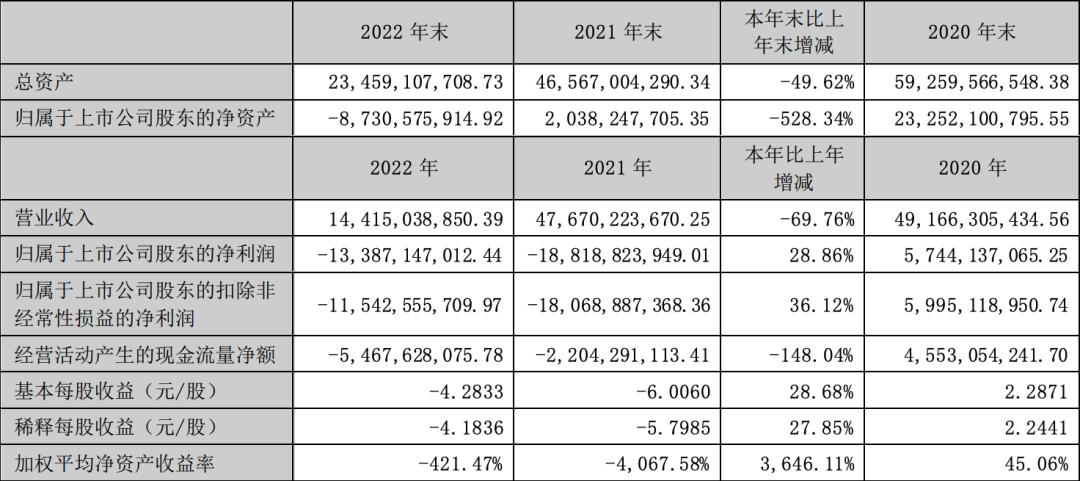

由于饲料断供而导致的“猪吃猪”事件更是把正邦集团的流动性危机完全搬到公众面前,但是流动性危机底下隐藏的,是令人更加恐慌的债务危机。同年6月份,正邦5.42亿元的商票逾期,但这只是其债务危机的冰山一角。22年一季度末,正邦科技债务286.81亿,负债率高达97%。同年6月份,正邦科技资产435.61亿元,债务452.32亿元,负债率103.83%,已资不抵债,也因此收到了深交所的问函。

为防止被退市,正邦科技大量地报废资产进行“节流”,将大量在建工程人为烂尾以“止损”,还以1元作价出售了数十家子公司,将这些资不抵债的子公司移出正邦科技的资产负债表。同时还大量裁员,减少人员支出,截止年底员工人数仅剩8000余人,两年前的25000名大学生不知去往何处。

即便如此,2022年正邦科技亏损130亿元,业绩在上市猪企中垫底,同期猪企仅有5家亏损,而行业龙头牧原则盈利约120亿元。而且,哪怕正邦科技使出浑身解数,年末依旧负债349亿元,负债率高达113.8%。

2023年,猪价并没有如人们预期那样好转,寒冬依旧。一季度末,正邦科技的负债率也攀升至156.99%,股价从最高点25.98元/股一路暴跌至1.87元/股,跌去了93%,其股票也被冠上“ST”帽子,退市成了可预见的结局。而且,正邦科技还被债权人锦州天利提出诉讼,要求其破产重整。昔日的“江西第一,全国第二”,正邦科技似乎彻底倒在了暖春前的寒冬。

资本入场,卖身还是重生?

历时10个月,2023年8月5日,正邦科技重整计划(草案)公布,公司终于迈出了涅槃重生的关键一步。由双胞胎集团领头的“双胞胎信达”联合体共同出资,共同出资43.4亿元,助力正邦科技起死回生。

作为这次重整计划的领头人,双胞胎集团不仅提供资金,更利用自身在饲料、养殖行业的资源,帮助正邦科技恢复运营并进一步发展壮大。

双胞胎集团表示将围绕“以饲料、养殖为主业,向生猪屠宰与深加工延伸,形成完整肉食产业链”的发展战略,借助正邦科技持续深耕生猪产业。

同时,双胞胎集团还承诺,在重整完成后两年内,将实现生猪栏位利用率达到85%以上,生猪上市率超过93%。重整完成后三年内,上市公司年生猪上市规模达到1200万头的能力。而且,重整完成后的两年内,双胞胎集团将把自身生猪养殖、饲料等业务与正邦科技的相关业务进行整合,并承诺在四年内完成相关业务及资产的整体上市,这也解决双胞胎集团与正邦科技同业竞争的难题。

“一轮猪周期退市一家猪肉股”的魔咒似乎在这一轮超级猪周期中被打破,正邦科技因为其盲目扩张而付出了巨大的代价,但也没有走上雏鹰农牧的老路。2021年正邦科技生猪出栏量近1500万头,位居第二,而双胞胎集团排名第四。“二加四”到底能产生多大的能量,是否能够重新划分未来的养猪业格局,让我们一同拭目以待吧。

最新发布