广告

不出所料,受年后猪肉消费低迷,生猪产能依旧处于高位,以及集团化猪场大量卖猪等多方面的影响,猪价持续走低。虽然近期四川、湖北等地接连开启冻肉的收储工作,但收效甚微。上半年生猪价格低迷被实锤,猪场“关门潮”也在酝酿。

产能过剩,短时猪价难有起色

最新消息显示,2021年12月底能繁母猪存栏量相比11月新增33万头,达到了4329万头,达到我国正常母猪保有量的105%。这一数据就意味着未来半年时间内我国生猪产能供应都将是过剩状态,猪价难有明显起色。

这并不是危言耸听,去年的几次储备肉收储,虽然没让猪价大幅上涨,但起码能让猪价有上涨动力,止住下跌之势。但这次,已经有多个省份公布了收储计划,可猪价并没有明显的上涨表现。据此推测,当下产能严重供过于求。

按照往年的经验,上半年的猪肉消费大概率将会持续处于低迷的状态,正常情况下需要等到6、7月份才能慢慢有起色,没有消费端的支撑,猪价怎么可能明显上涨。

有朋友可能会问,这不是官方已经发布消息称要开始收储备肉了吗,而且四川、湖北等地已经开启收储计划,后续会有更多的地区跟进。要知道一次几千吨的储备肉收储计划对于猪价的影响就像是挠了痒痒,即使短时有效,最终依然难以撼动猪价下跌的趋势。

猪价下跌之后,猪场“关门潮”开始酝酿

据媒体介绍,当下集团化猪场由于前两年的疯狂扩张,加上猪价低迷亏损严重,现在面临比较严峻的资金链问题。上半年猪价大概率将会持续维持在成本线以下,饲料价格很有可能随着粮价的上涨进一步上涨,这对于规模化猪场来说,尤其是集团化猪场来说是个非常严峻的考验,猪场的资金愈发紧张,也就意味着新一轮猪场“关门潮”正在酝酿。

三类猪场能躲过这场风暴

不过,猪场也不需要过度紧张,我认为有三类猪场能躲过这场风暴。

第一类就是成本控制到位的猪场,2021年养殖量排名前十的集团化猪场中,唯有牧原实现了盈利,其他集团或多或少都遭遇亏损,最严重的亏损接近200亿元。出现这种结果的主要原因之一就是牧原成本控制非常好,有消息称在玉米价格高达1.4元时牧原的自繁自养成本居然能控制在7元以内,成本控制就是牧原在2021年能赚钱的秘诀,2022年也是一样的道理,成本控制越好就越有躲过这场风暴的希望。

第二类就是及时“断臂求生”的猪场,在猪价低迷,养猪亏损的时候养得越多亏得越多,如果要想躲过这场风暴,断臂求生算是一个良策,减少母猪存栏可以降低资金需求,就更有利于资金的正常运转,只要资金链不断那么就能躲过这场风暴。

第三类就是小规模猪场和农村散养户,近几年我国养猪的发展大方向是规模化,对于散养户和小规模猪场一直是打压状态,对于这部分猪场猪价低迷反而是自己翻身的好机会,猪场规模小更好操纵,完全可以趁猪价低迷之时将产能低下的母猪淘汰,然后在合适的时机补充优质母猪。

新希望饲料大赚15亿!

2月11日,新希望六和举办投资者关系活动,主要就养猪成本、生猪产能、饲料、资金、组织管理以及未来发展规划等内容进行了交流,同时也提前透露了2021年新希望六和的业绩。

亮眼成绩

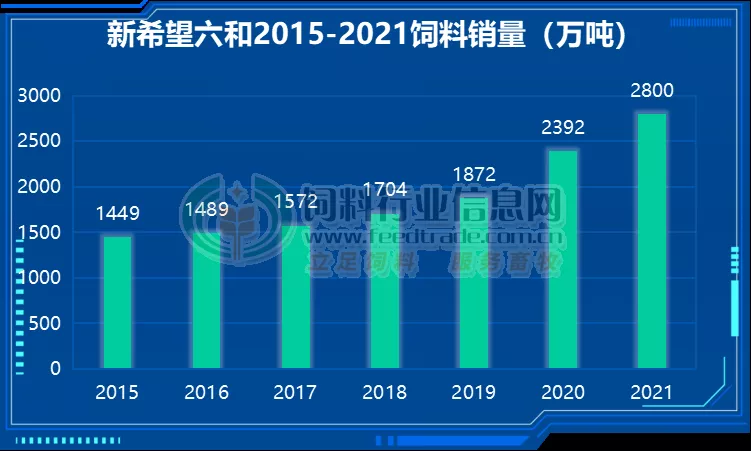

2021年新希望六和饲料总销量2800 万吨,位居全球第一。

业务占比过半的饲料业务无疑成为新希望六和2021年最大利润来源,据下图可知,2015-2021年饲料销量保持了稳步的增长,尤其在2020、2021年增长速度较快,分别达到了27.8%和17.1%。

目前,新希望六和自繁仔猪育肥猪的完全成本已降至17.9元,不含种苗成本、不含总部费用,大概在13元左右。同时新希望六和对未来价格变化有预计,希望 2022 年 6~7 月份将养殖完全成本降 4 / 13 低至 16 元。

新希望六和成本下降的时间规划和降本路径,从 2021 年来看,降本核心有如下几点:

(1)苗种成本,一般在4元左右,主要从停止外购仔猪、母猪以及提高母猪性能方面来降低成本。

(2)饲料:2021年底饲料成本在7.9元左右,希望降到7.5元。

关于未来两年的出栏目标,新希望六和结合目前的存栏母猪和生产指标的情况,计划2022 年1300~1800 万头,2023 年2000万头左右。

1月销量创新高

2月14日晚间,饲料龙头企业新希望六和股份有限公司发布2022年1月生猪销售情况简报。1月份,新希望销售生猪129.26万头,环比上升20.62%,同比上升76.61%。

从销售收入来看,1月份,新希望收入为16.38亿元,环比上升6.78%,同比下降34.66%。商品猪销售均价13.06元/公斤,环比下降10.91%,同比下降57.21%。

新希望1月份的生猪销量为自2021年1月以来13个月的新高。对于今年1月生猪销售数量同比上升较大的原因,新希望表示,主要是由于产能正常释放,2021年中期相比2020年中期的仔猪投放力度明显增大。(综合养猪网、果然悠1007、网络等)