广告

猪肉重回10元时代!养猪行业寒冬已至?

据报道,猪肉已经连续降价18周了,北京新发部分猪肉的批发价已跌破每斤10元。截至6月4日,生猪期货2109合约跌破2万元/吨关口,报收19870元/吨,当日跌幅达4.38%,续刷合约上市新低。

对此,中信期货分析师李兴彪表示,这波生猪大跌是由以下几个原因共同促成的:一是产能的恢复,二是大量二次育肥的存在导致出栏均重增加,三是进口冻肉的增加,四是人们消费习惯的转变。

李兴彪表示,总体来讲,市场供大于求导致猪价大跌。据农业农村部监测数据显示,4月份,能繁母猪存栏量环比增长1.1%,连续19个月增长,同比增长23.0%,相当于2017年年末的97.6%。目前,生猪存栏量一直保持在4.16亿头以上,已经基本接近正常年份水平。

与此同时,再看出栏均重,按照涌益咨询统计的生猪出栏均重看,5月底全国样本企业生猪出栏均重在137kg/头,较正常年份120kg/头,增幅超过10%。而进口肉方面,2021年4月猪肉进口42万吨,1-4月总共进口量超156万吨,去年同期进口131万吨,前年同期进口47万吨,进口量大幅增加,补充市场供应。

养猪行业的寒冬已至?

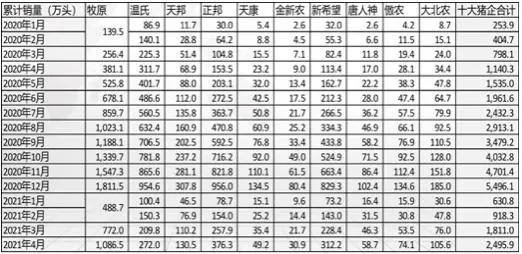

十大猪企今年前4个月累计出栏量2500万头(数据来源:芝华数据)

从上图可以看出,十大猪企今年前4个月累计出栏量2500万头。对此,芝华数据总裁黄劲文对《华夏时报》记者表示,现在已经进入了猪周期的第四个阶段,预计在接下来的一年半,主要是在这个盈亏平衡线下运营。按照往年的规律,一旦出现养殖户亏本,一些中小养殖户就会进行自我产能出清。

黄劲文对《华夏时报》记者表示,2021-2022年生猪行业总体行情趋势是处于猪周期下半场,存栏恢复,猪价下跌。虽然有存栏结构和季节性需求带来猪价短暂反弹,但是未来一两年猪价将大部分时间在盈亏平衡点下运行,无论是家庭养殖场,规模企业还是上市猪企,均遭遇业绩大幅下滑。

若按出栏130公斤,自繁自育养殖场仔猪费用约为500元,饲料费用约1400元,其他费用约250元,总成本为2150元,折算每公斤养殖成本约16.5元。外购仔猪育肥养殖场户,其仔猪费用按每头1400元计算,较自繁自育养殖场户高900元;折算每公斤养殖成本为23.5元,较自繁自育养殖场户高7.0元。

以18元/公斤猪价计算,外购仔猪养殖模式(Feeder Pig Finishing)已陷入深度亏损,平均每头猪亏损超过700元。自繁自养模式(Farrow-to-Finish)利润大幅下跌,从高峰期的2000元以上,到现在不到200元/头。不过,在这三年多的时间里非洲猪瘟给中国的养猪市场带来了极大的影响,同时也在推着中国的养殖业不断更新升级,转变原来的养猪方式。

“我们都知道,传统的散养对环境有着很大的威胁,一些全职养猪的养殖户,因为养殖地环保不达标,不得不拆除猪圈。如今的养猪行业,可谓是一新兴热潮,很多养猪企业都在扩张,尤其是该行业的巨头,他们为了扩张,摆出一系列优秀条件,号召更多的人去养猪;一些企业还专门转型来养猪,据相关数据统计,一千多家房地产企业纷纷转型前去养猪市场进行投资。”一位养殖户这样说道。

相关数据显示,目前我国生猪产业具有一定规模的养殖场,从2020年的16.1万家涨到了现在的18万家,行业规模的快速扩大,造成了生猪存栏量的激增。

然而,现阶段对于那些早已(2019年-2020年)制定扩张计划的上市公司,它们只能按照既定的计划进行产能释放,所以,这次产能出清会非常非常的漫长。

“此外,我们可以从一些例子看出,对于中小养殖户来说,如果要继续做养殖生猪,那只能想各种办法降低成本,以及控制整体的养殖规模,并且通过期货市场的套期保值来实现利润的保值。毕竟现在整个行业的养殖高利润期已经过去,由于上次猪周期猪肉价格并不高,所以,头部上市养殖企业没有高速扩张的动力,而此次头部上市公司都进行大规模的扩张,这意味着此轮猪周期可能会比较惨烈。”黄劲文称。

后市猪价或将阶段筑底

对于未来的猪价看法,中信期货分析师李兴彪表示,接下来应该关注以下几点,一是大肥出栏节奏看,二次育肥3月底开始,按周期推算出栏集中在5月、6月,考虑企业端午节前出栏,预计5、6月上中旬出栏量仍较大,现货压力仍较大,但注意到当前出栏均价持续下跌,二次育肥量环比减少,可预计7月后均重带来供应压力较前期有所改善。

再看生猪供应节奏,去年12月及今年1、2月的仔猪腹泻及带仔母猪存栏受损一定程度会影响7月、8月生猪阶段供应,最后再看需求,季节性规律看,当前生猪需求仍处于淡季,下半年需求逐渐向好。综上,预计本轮恐慌抛售之后,猪价或将阶段筑底。

不过,中信期货分析师李兴彪表示,反弹幅度或受冻肉出库抑制,进口冻肉目前估计库存170万吨上下,多数陷入亏损,从贸易商了解到,毛猪价到23—24元/kg,冻品将会开始出库流通,到25—26元/kg,会大量抛售,从这个角度看,即使后期现货存在反弹,幅度相对有限。

最新发布