广告

统计局最新数据显示,2021年4月份,全国居民消费价格同比上涨0.9%,环比下降0.5%。生猪生产持续恢复,加之消费需求有所回落,猪肉价格环比继续下降11.0%,同比下降21.4%,降幅比上月扩大3.0个百分点。

而从猪价走势来看,4月份,全国生猪出栏均价从月初的24.6元/公斤快速下跌至22元/公斤,月内累计下跌超过2.5元/公斤,累计跌幅10.57%,较上月略有收窄,年初以来,猪价累计下跌已近40%。4月中,猪价曾出现一定反弹,但反弹昙花一现,而进入5月,猪价仍未止跌,反加速下行,至5月10日,全国猪价跌破20元/公斤,外购育肥深度亏损,部分自繁自养也开始出现亏损,包括部分上市猪企。

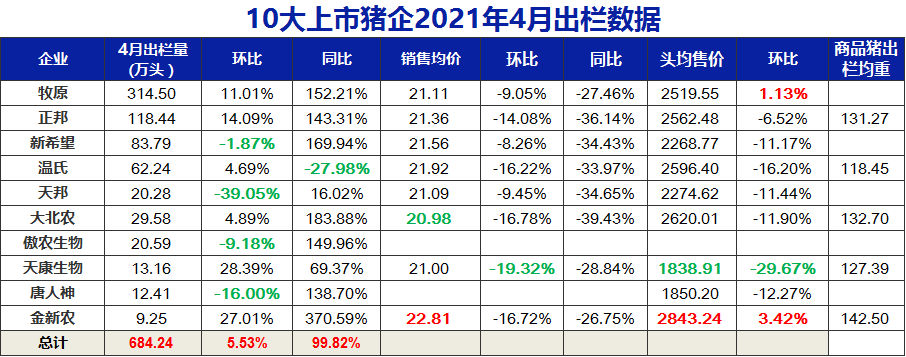

目前,上市企业4月出栏数据已披露完毕,和上月相比,出栏量同比增速明显放缓,环比更有不少企业出现了回落态势。而从销售均价来看,猪企商品猪销售均价普遍低于网上报价,同环比下降幅度均非常明显。

出栏量高增长难续,多家企业出栏量不增反降

如表所示,4月份,10家上市猪企共出栏生猪684.24万头,环比增长5.53%,同比增长99.82%。从环比变动情况来看,有6家企业保持增长,4家出现回落。环比增幅较为明显的是天康生物、金新农,增幅超过20%,正邦、牧原出栏量环比增幅超过10%,但增幅较上月均有放缓,天邦、唐人神、傲农生物、新希望出栏量环比出现下降,其中天邦环比下降近4成,同比增幅也从上月的47.28%下降至16.02%。

从同比变动情况来看,大部分猪企同比增幅继续保持翻番式增长,其中出栏规模较小的金新农同比增幅高达370.59%,出栏量最大的牧原同比增幅也高达152.21%。4月份,出栏量同比下降依然只有温氏1家。4月份,温氏共出栏生猪62.24万头,华北增长4.69%,同比下降27.98%,从4月及前四月的出栏量来看,较上年排位继续下降1位至行业第四。

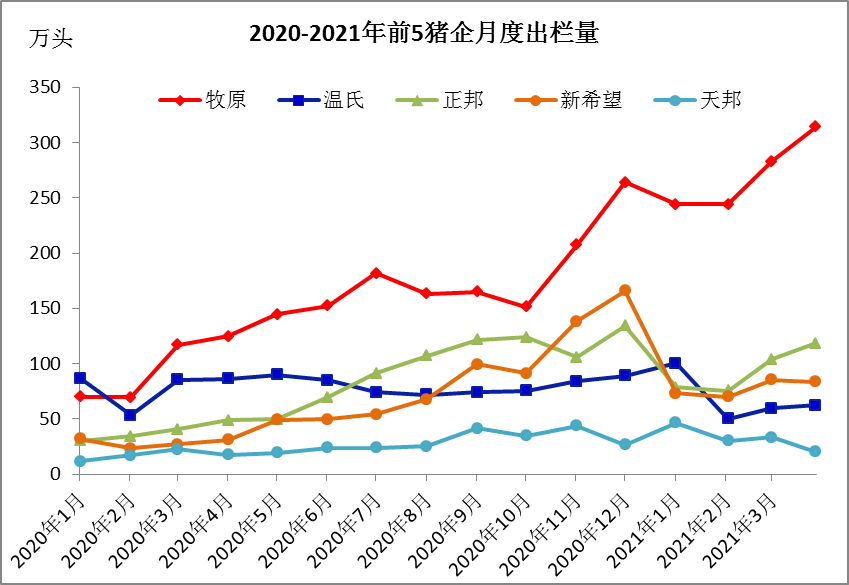

从牧原、正邦、新希望、温氏、天邦5大头部企业1-4月的出栏情况来看,除了牧原4月出栏量首度突破300万头大关、月度出栏量继续不断新高之外,其余几家企业的出栏量均出现了不增反降的走势,尤其是和去年4季度的情况相比。

正邦和新希望的月度出栏量在去年4季度均攀升至100万头以上,去年12月,正邦出栏量达到134.21万头,新希望出栏量达到165.82万头,而今年以来,两家企业的出栏量均有所回落,尤其是新希望。公司也在最近取消了限制性股票激励计划,改变了过多追求短期出栏目标的经营导向,调整发展节奏,停止外购种猪、仔猪,全年出栏量大概率将低于此前的目标。

温氏出栏量在今年1月份时隔多月后重返100万头以上,但2-4月出栏量再度骤降,而且还是在有较大比例外购育肥的情况,出栏量依然增长乏力。

而天邦则成为4月出栏量下降最明显的猪企,环比下降近4成,公司解释主要是去年10-11月断奶仔猪外销较多,育肥投苗较少,加之本月又减少了仔猪销售所致。但从公司1季度末生产性生物资产从去年3季度末的30.05亿元大幅下降4成至17.9亿元的情况来看,能繁存栏损失不小,现阶段出栏回落也是符合预期的。

猪价断崖式下降,成本大幅上升,盈利者成为少数派

从销售价格来看,4月份,各大猪企销售均价均出现大幅下降,同时,各企业的销售均价差异大幅收窄,大部企业的销售均价多在21-22元/公斤区间,销售均价最高的是金新农22.81元/公斤,销售均价最低的则是大北农20.98元/公斤。

从企业公布的完全出栏成本来看,也较上年有了大幅提升。比如行业的标杆,牧原1季度出栏成本已从上年的13.5元/公斤提升至16元/公斤,相对其他企业优势依然明显,但4月头均利润也大幅下降。

温氏披露其1季度完全出栏成本已经高达30元/公斤,公司表示目前的成本是属于阶段性的异常波动。而在非瘟之前,其成本不过12元/公斤。以这个成本推算,公司4月份头均亏损或高达千元,整体亏损或超6亿。

正邦1季度完全出栏成本21.5元/公斤,仔猪成本也高达890元。以这个成本来看,4月份,即使没了大量的母猪淘汰,养殖也已难盈利。

新希望1季度自繁自养出栏成本20元/公斤,外购育肥成本远高于30元/公斤,公司目前外购育肥占比依然不小。公司1季度养猪业务亏损已超6亿元,4月份亏损或继续扩大,上半年整体业绩将明显承压。

天邦1季度自繁自养出栏成本高达24元/公斤,且不含种猪淘汰的分摊,实际成本或更高,4月份也是亏损较为严重。

从正邦、新希望、温氏、天邦的近期出栏量回落及异常成本来看,其余猪企存在类似问题的或也不少。行业真正能够以量补价,穿越周期的少之又少。上市企业尚如此,更何况中小场、散户呢。而从这一点来看,当规模猪场甚至是上市企业开始大面积亏损,或许离猪价反弹也已不远了吧。