广告

2021年5月3日,标准体重生猪平均价格为22.08元/公斤,较昨日上涨0.06元/公斤,涨幅为0.27%,较2020年同期31.87元/公斤下跌9.79元/公斤,跌幅为30.72%。

东北、华东、华中、西北地区猪价呈现反弹上涨,但是随着节日效应的消退,市场出现一定的剩货现象,北方地区屠企收购难度减弱,猪价有可能出现回落现象。华北、西南、华南地区猪价呈现小幅回落,大体以稳为主,南方地区屠企收购较为顺畅,外地生猪调入现象依旧存在,猪价上涨遇阻。

6-8月,生猪出栏断档期是否会如期而至?

关注6-8月出栏断档预期,但二次育肥、冻肉、南方疫情发展等为潜在扰动因素

目前市场关注较高的是去年北方冬季疫情导致的产能受损。按照养殖周期推算,能繁母猪通常影响10个月后肥猪出栏情况,叠加疫情期间低体重猪的持续抛售,市场预估6-8月存理论上的出栏断档,但以下因素或带来预期差。

二次育肥/压栏:非瘟改变行业结构使得定价锚变得复杂。自繁自养、外购仔猪、二次育肥等群体成本显著分化。非瘟存在的隐形风险成本也间接降低了猪价击穿养殖成本之后各养殖群体可容忍的亏损范围。散户对于利润更为敏感,情绪影响阶段压栏/出栏意愿易带来长周期下强于或差异于季节性的节奏性行情。诸如2020年5月集中出栏带来的恐慌性低点、9-10月二次育肥群体亏损的低点、12月后前期超卖叠加压栏惜售助推高点。

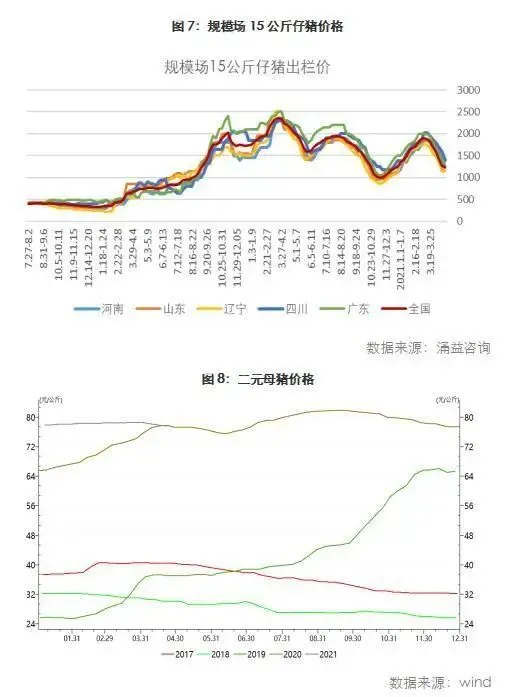

3月以来,仔猪价格一路下滑,补栏积极性差。母猪价格仍处在高位,优质纯种二元母猪仍少。疫情不稳,猪价下滑,散户补栏母猪积极性不高,多以补栏仔猪和二次育肥为主。4月22日当周15公斤仔猪1254元/头,50公斤二元母猪4128元/头。自繁自养仍有较高利润(1121元/头),外购仔猪继续维持负利润(-222元/头)。随着猪价快速下滑,基于后市乐观预期,二次育肥增加,短期对标猪供应产生影响,对价格有支撑。但是对应6-8月出栏,若伴随压栏等情况,将压制猪价反弹动力。

南方疫病不确定性:产能恢复北强南弱,冬季疫病叠加养殖密度回升,12月以来这波猪瘟北方受损严重,始于东北、华北,1月开始华中、华南、华东区域扩散。至3月初,严重区域抛售基本接近尾声,但散发持续存在,3月疫情相对稳定。4月下旬开始将进入南方雨季,南方产能恢复面临考验,是决定价格走向重要因素。目前南方主动防御意识增强。南方疫情若稳定,则产能释放压力犹存,南方疫情反复则强化近端压力,对远月产生支撑。

冻肉情况:冻肉一直以来扮演为市场降温的角色。去年至今年3月10日,中央储备冻猪肉累计投放47批,累计投放量达88万吨。前期小体重猪抛售,加之4月初猪价跌至20元/公斤低位附近而需求疲软,屠企入库增加。进口方面,猪价高位,近两年进口量显著提升。2021年一季度我国猪肉进口量总计116万吨,较去年同期增加21万吨,增幅为22.11%。3月猪肉进口量为46万吨,环比增长43.75%,同比增长17.95%。冻品出库对于阶段市场情绪影响需关注。

后市展望

长周期看,尽管非瘟疫情反复,但产能在受挫中恢复,利润仍处相对高位的情况下,新增产能的释放、部分头部企业能繁增长效率高以及国家稳产保供政策等多重因素为产能恢复提供支撑,这将决定猪价长周期重心维持下移,而节奏仍旧受到疫情、政策、养殖户短期情绪变化、冻肉等因素影响。

中期来看,北方冬季疫情导致产能受损,市场预估6-8月存理论上的出栏断档,随着大猪逐渐消化,供给边际改善,加之后期季节性需求转变,现货价格有望反弹,但存栏恢复好于预期,新增产能释放、出栏体重增加以及高于同期的冻品库存会在一定程度上弥补因非瘟造成的供应缺口,夏季关注南方非瘟疫情发展。短期大猪仍未出尽,消费疲软,猪价继续承压。弱现实、强预期下期货呈现高升水状态,后期现货价格反弹,期货有望跟随。但大的产能恢复背景下,谨慎对待反弹高度。