广告

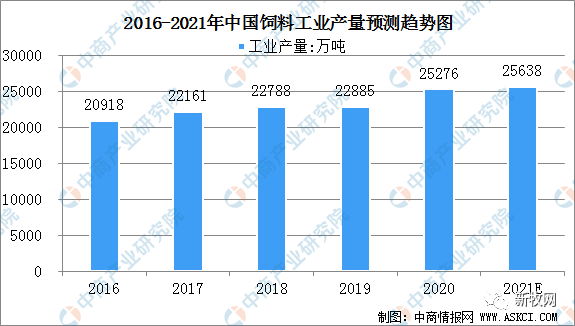

预计2021年中国饲料工业产量为25638万吨

中国饲料工业起步于20世纪70年代,伴随着中国国民经济的持续、快速发展而迅速壮大。1990年至2010年,中国饲料产量从0.3亿吨增长至1.6亿吨,年均复合增长率达8.46%,呈现了较高的增长速度。2010年起,中国饲料工业产量增速有所放缓。2016年至2020年,全国饲料产量年均复合增长率为3.04%,2020年中国饲料工业产量为25276万吨,预计2021年中国饲料工业产量为25638万吨。

数据来源:中国饲料工业协会、中商产业研究院整理

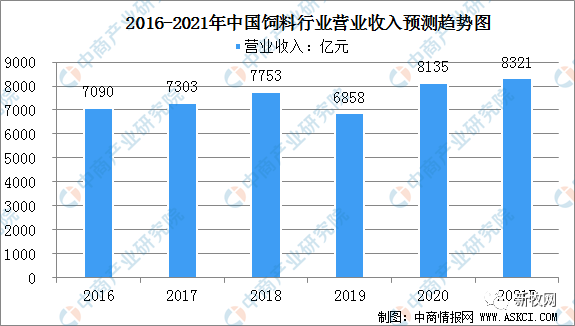

截止到2020年中国饲料行业的营业收入为8135亿元,预计2021年将达8321亿元。

数据来源:中国饲料工业协会、中商产业研究院整理

2020年中国浓缩饲料产量超1500万吨

近年来,受下游需求持续下降的影响,我国浓缩饲料产量也逐年下降。从下图中可以看出,2009年,我国浓缩饲料产量为2686万吨,为近几年的最大值;2018年,我国浓缩饲料产量约为1606万吨,同比下降13.4%。2019年,我国浓缩饲料产量1241.9万吨,同比下降22.7%。

2020年受益于生猪产能恢复等因素,年底浓缩饲料产量达到了1514.8万吨,同比增长22%,产量较去年有所增长。

2020年中国添加剂预混合饲料产量有所回升,同比增长9.6%

自2017年以来,我国添加剂预混合饲料的产量整体呈现下降态势。2019年,我国添加剂预混合饲料产量约为542.6万吨,与上年相比下降16.9%。

2020年受益于猪产能周期的恢复,年底中国添加剂预混合饲料产量达到594.5万吨,同比增长9.6%,产量较去年有所增长。

中国配合饲料产量持续扩大,2020年达2.3亿吨

数据显示,2012-2020年,我国配合饲料产量呈增长趋势,仅2013年出现了小幅下降。2018年,我国配合饲料产量为2.05亿吨,同比增长4.64%。2019年我国配合饲料产量21013.8万吨,同比增长2.36%。截止至2020年中国配合饲料产量达到了23070.5万吨,同比增长9.8%。

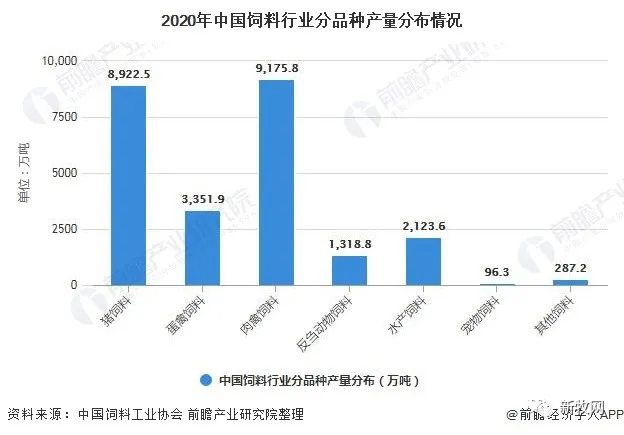

分品种看,猪饲料产量8922.5万吨、同比增长16.4%,达到2018年历史最高产量的86%;蛋禽饲料产量3351.9万吨、同比增长7.5%,肉禽饲料产量9175.8万吨、同比增长8.4%,反刍动物饲料产量1318.8万吨、同比增长18.9%,均创历史新高;水产饲料产量2123.6万吨、同比下降3.6%;宠物饲料产量96.3万吨、同比增长10.6%;其他饲料产量287.2万吨、同比增长18.7%。

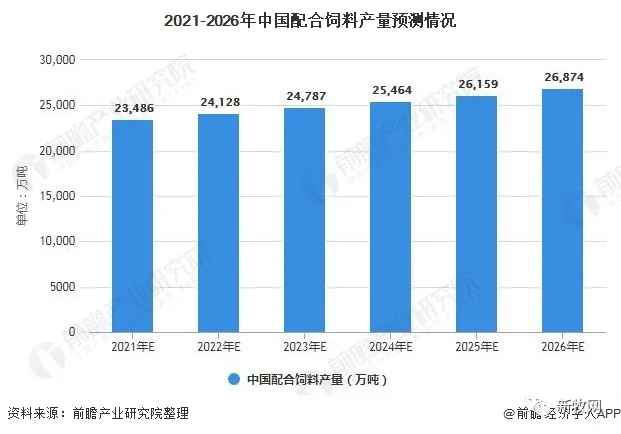

中国配合饲料产量有望保持稳步增长态势,2026年或将突破2.6亿吨

由于养殖规模的持续扩大,劳动力成本以及饲料原料价格的上升,原来使用浓缩饲料和添加剂预混合饲料的养殖场户也将开始转向使用配合饲料。配合饲料的市场份额将不断扩大。此外,随着“公司+农户”模式生产企业的不断增多,也极大的促进了配合饲料的消费需求。

根据前瞻产业研究院的测算,未来几年我国配合饲料产量有望保持稳步增长的趋势,预计到2026年的产量规模将突破2.6亿吨。

行业发展趋势分析

①行业规模化程度与产业集中度持续提高

中国饲料行业内企业众多,市场竞争激烈,产品同质化程度较高,属于充分竞争行业。近年来,中国饲料行业市场竞争日趋激烈,大型饲料加工企业在采购成本控制、质量控制、品牌体系建设等方面体现出更为明显的优势。小型饲料加工企业分散式、区域化的经营模式受到较为严重的冲击,部分企业退出市场,导致行业集中度提升。根据全国畜牧总站、中国饲料工业协会统计数据,2020年,全国10万吨以上规模饲料生产厂749家;饲料产量1.3亿吨,占全国饲料总产量的52.8%。全国有9家生产厂年产量超过50万吨,比上年增加2家,单厂最大产量122.6万吨。年产百万吨以上规模饲料企业集团33家,占全国饲料总产量的54.6%,其中有3家企业集团年产量超过1000万吨。

②质量、服务差异化发展

发展随着饲料行业市场竞争加剧,饲料企业从过去单纯追求扩大生产规模,转变为通过提供差异化产品和服务以获取较高的毛利率。一方面,饲料企业不断推出差异化的饲料产品,满足不同阶段动物的营养需求,同时满足不同养殖企业对产品的多样化需求;另一方面,饲料企业通过提供技术指导等增值服务,提升对养殖户和小规模养殖企业的吸引力和产品黏性。

③生物安全性进一步提高

在非洲猪瘟蔓延的行业背景下,政府监管部门和消费者对于饲料加工企业的生物安全提出了更高的要求。2018年9月,农业农村部印发《中华人民共和国农业农村部公告第64号》,要求“各地畜牧兽医部门应加强监督管理,组织做好辖区内饲料生产及销售企业相关猪用饲料产品的抽样检测工作。对确诊的阳性产品,要按照有关规定立即组织和监督有关企业做好产品召回、无害化处理和追溯排查工作,以及相关生产设施、场所、运载工具等的清洗消毒”。在此背景下,饲料生产条件差、生物安全管理能力低的小型饲料加工企业将面临更大的市场冲击,生物安全性进一步提高。

④企业积极扩大化发展

受养殖业行情和产业形势变化影响,饲料企业加快调整产品结构和产业链布局。部分以商品饲料为主要产品的企业不断向下游养殖业务发展,部分产能转为生产自用饲料。传统饲料行业上市公司近年来持续布局生猪养殖行业,通过打通养殖链上下游环节享受产业一体化经营带来的成本优势。部分企业为优化产能布局,实现产品结构多样化,扩大市场占有率,加快收购兼并步伐,提升自身的综合实力。与具备产业链一体化优势的大型饲料加工企业相比,单体的饲料加工企业将面临更大的市场风险,行业扩大化发展。