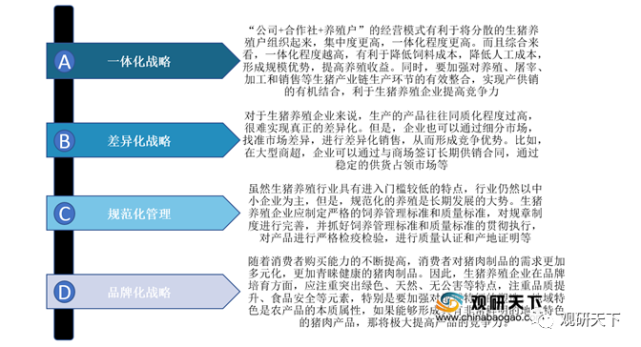

广告

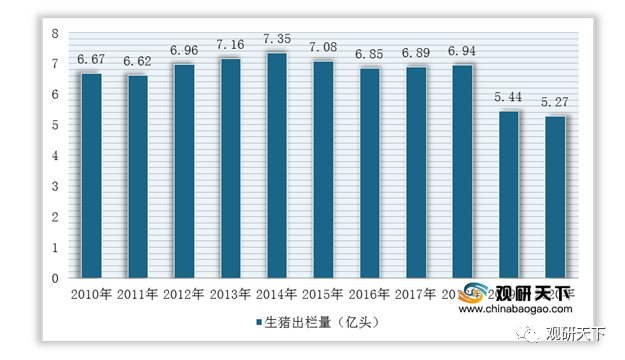

自改革开放以来,在国民经济飞速增长、居民收入水平不断提高以及消费结构持续升级等背景下,我国生猪养殖产业增长速度较快。不过,近两年由于环保政策的趋严以及“非洲猪瘟”、疫情的影响,大量中小散户退出行业,进而导致生猪出栏量大幅下降。根据国家统计局数据显示,2019年我国生猪出栏量大幅下降到5.44亿头,同比下降21.57%;2020年生猪出栏52704万头,同比下降3.2%。

2010-2020年全国生猪出栏量统计情况

数据来源:国家统计局

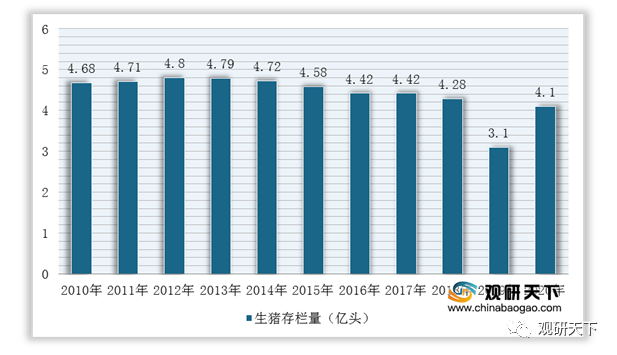

在存栏量方面,2020年,由于全国各级地方政府积极落实生猪稳产保供各项政策措施,新建、扩建养殖场陆续建成投产,有力促进生猪产能持续回升,生猪存栏恢复增长。根据国家统计局数据显示,2020年末全国生猪存栏40650万头,比上年末增加9610万头,同比增长31.0%。

2010-2020年全国生猪存栏量统计情况

数据来源:国家统计局

一、供应商的议价能力

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。对于生猪养殖企业来说,供应商主要是猪饲料企业和种猪供应企业。一般的生猪养殖企业规模都相对较大,都具备自身繁育生猪的能力,即使引入种猪,也有足够多的种猪供应商以供其选择。由于种猪的价格是非常透明的,如果单一品种的种猪供应商提高其销售价格,那么生猪养殖企业可以选择其他供应商购买,所以,对于种猪供应商来说,每一个客户都很重要,而自身的议价能力较弱,主要还是跟着总体的市场价格走。

根据数据显示,截止2021年1月底,猪肉和活猪市场价分别为53.63元/公斤和35.8元/公斤,仔猪价格不断走高,价格89.19元/公斤,创近十年新高。

而猪饲料企业的议价能力也同样的相对较差,主要跟着市场价格走,跟着供需关系走。由此可知,在中国生猪养殖行业中,为生猪养殖企业提供原料的供应商,单方面抬高价格来赢取更多利润是不太现实的,只有通过发展新技术降低自身成本才能够增加利润。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。对于猪肉消费市场来说,猪肉消费市场是完全竞争市场。当市面上的猪肉供不应求的时候,产品价格上升,那么消费者的议价能力较弱。如果猪肉供大于求的时候,产品价格下降,但是消费者依然不具备议价能力。供需关系才是影响猪肉价格的重要因素,生猪养殖企业和猪肉消费者都没有改变价格的能力。若有部分的生猪养殖企业抬高自身价格,但是产品的质量并没有明显差异,那么消费者将会选择价格更低的企业。因此,生猪养殖企业生产的同类型产品在价格方面差异不大。所以,生猪养殖企业在制定策略的时候不需要考虑太多购买者的议价能力。

三、新进入者的威胁

由于国家对生猪养殖行业的监管以及对养猪场环保情况的要求不断升高,养猪门槛也变得越来越高,散养户养猪的难度不断加。但是,目前养猪行业不存在技术壁垒,正常情况要进入生猪养殖这个行业还是比较容易的事情。通常情况下,能否进入生猪养殖行业更取决于其资金是否雄厚,取决于潜在进入者对生猪养殖的投资。由于生猪养殖具有明显的周期性,适逢猪肉价格上涨,就会有大量资本涌入,影响猪肉价格;适逢猪肉价格下降,又会有大量投资者退出。总的来说,潜在进入者的大量进入会导致猪肉价格下跌,影响企业盈利,威胁还是相对较大的。

四、替代品的威胁

替代品在这里主要指的是能够在功能上具有替代性的产品,两种产品间存在竞争行为,在这里主要指的是鸡肉、鸭肉以及牛肉等。但是,猪肉作为中国主要肉类产品是无法撼动的,中国人长期以来形成了以猪肉为主的肉类消费习惯,猪肉与其他肉类消费品相比是占绝对性优势的。比如,2019年以来,猪肉价格不断上涨,从某种程度上削弱了人们对猪肉的需求,对猪肉消费造成了一定的冲击。但是,猪肉仍然是我国第一大肉类消费品。而且,随着猪肉价格的不断回落,猪肉的消费量又逐步回升。所以,鸡肉、鸭肉以及牛肉等其他肉类均无法对猪肉第一大肉类消费品的地位构成威胁。

五、同业竞争者的竞争程度

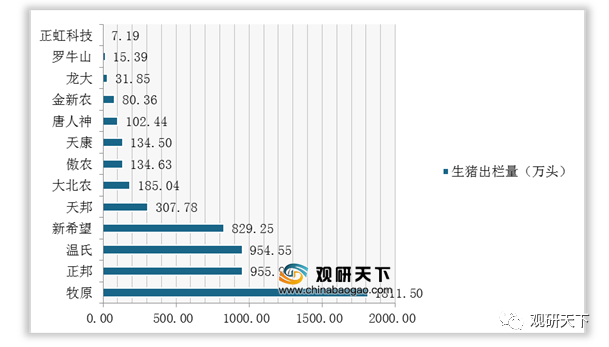

近年来,我国生猪养殖企业模化程度的不断提升,生猪养殖行业结构也发生了一定的变化,“公司+农户”的模式已逐步成为主流。2020年13家上市猪企出栏量统计,牧原1811.5万头,正邦955.97万头,温氏954.55万头,新希望829.25万头,天邦307.78万头,大北农185.04万头,傲农134.63万头,天康134.5万头,唐人神102.44万头,金新农80.36万头,龙大31.85万头,罗牛山15.39万头,正虹科技7.19万头,2020年13家上市猪企总计共出栏生猪5550.45万头,但占据全国出栏量的10.53%。

2020年13家上市猪企出栏量

数据来源:公开资料整理

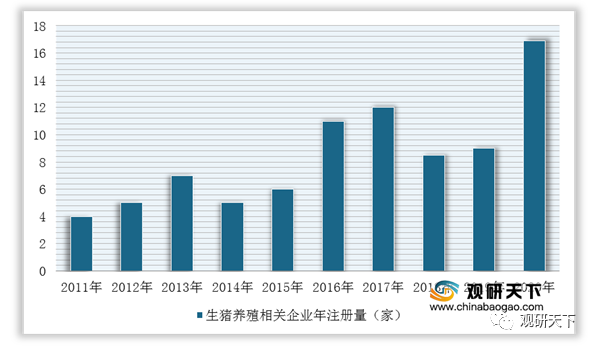

但是,我国生猪养殖行业仍然以散养为主,2019年散养户占比达到总量的4成以上;生猪养殖企业数量众多且分布广泛,2020年新增16.9万家生猪养殖相关企业;猪肉市场价格清晰而透明,属于完全竞争市场。而生猪养殖行业的竞争更多的体现在企业规模的竞争、管理的竞争以及是否能存活的竞争。因此,我国生猪养殖企业之间的竞争非常激烈。

我国生猪养殖经营模式

数据来源:公开资料整理

2011-2020年我国生猪养殖行业相关企业年注册量统计情况

数据来源:公开资料整理

综上所述,通过五力模型分析可知,我国生猪养殖业供应商和购买者议价能力较弱,替代品和新进入者的威胁较大,市场竞争激烈。因此,我国生猪养殖行业相关企业在长远发展的过程中,要制定好竞争战略,这才有益于企业的长期发展。

我国生猪养殖企业发展竞争战略

最新发布