广告

2020年已经过去,中国养猪业,属(鼠)实不易!2021年已经来临,希望能扭(牛)转乾坤。展望未来,2022年龙争虎斗,2023年兔起鹘落。

非瘟后猪业重构,中国养猪业大变局~集团化养猪时代即将来临!养猪业寡头垄断时代即将来临!养猪巨头群体具有话语权、定价权时代即将来临!

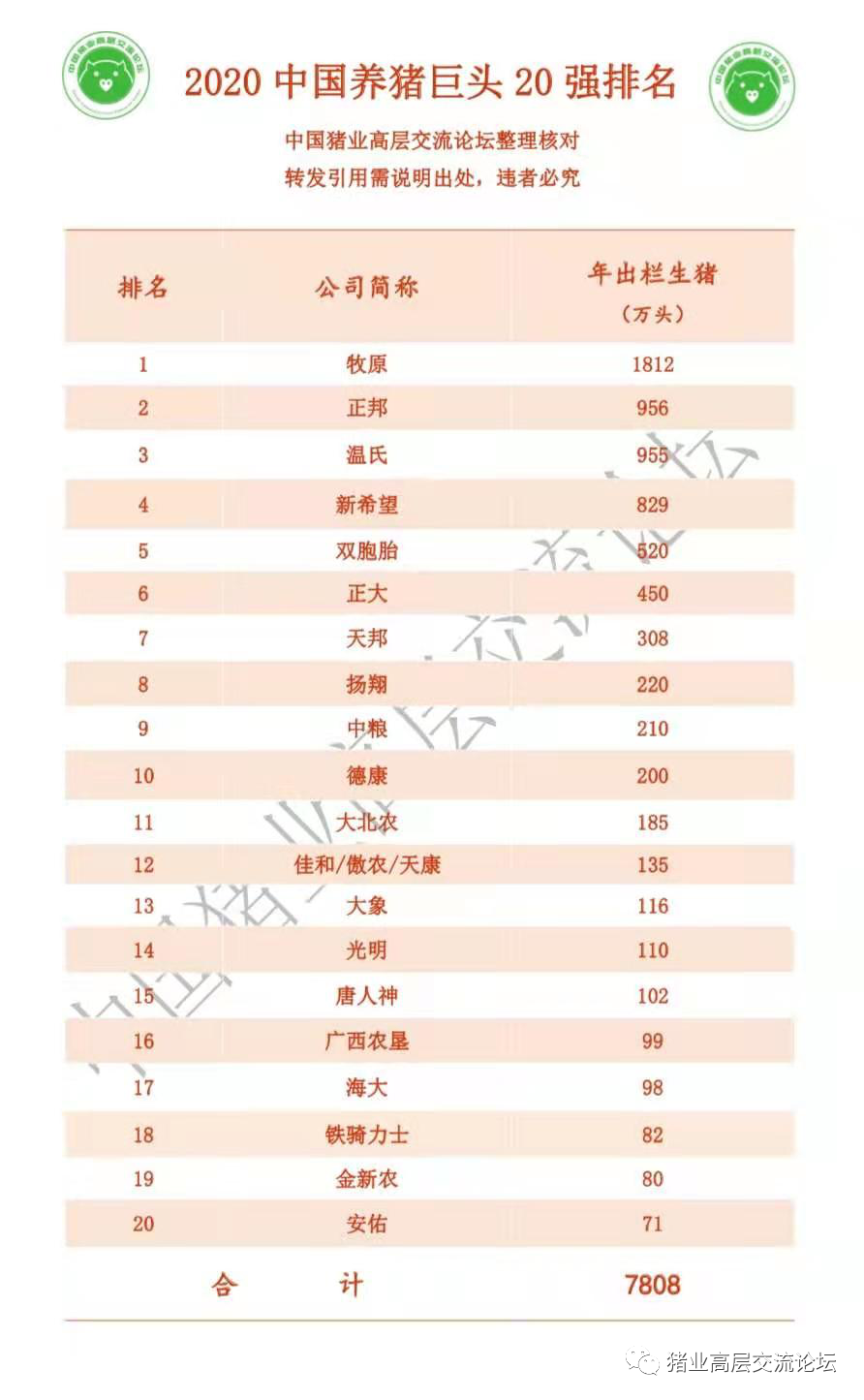

最近,中国猪业高层交流论坛调研整理发布了《2020中国养猪巨头20强排名》、《2020中国养猪巨头20强2021生猪出栏计划》。

2018-2020,前20强生猪出栏总量增长有点慢。对比2018年,2020年增长958万头,增长14%;对比2019年,2020年增长1600万头,增长26%。

中国养猪巨头20强排行榜,由中国猪业高层交流论坛独家调研每年一发布!

另外,在此次2020年20强数据调研核对过程中,20强多数企业老总表示:2021年、2022年、2023年出栏生猪量至少翻两番!为此,我们预测:

2021年,中国养猪巨头20强企业生猪出栏总量将突破1.5亿头。

2022年,中国养猪巨头20强企业生猪出栏总量将突破2.5亿头。

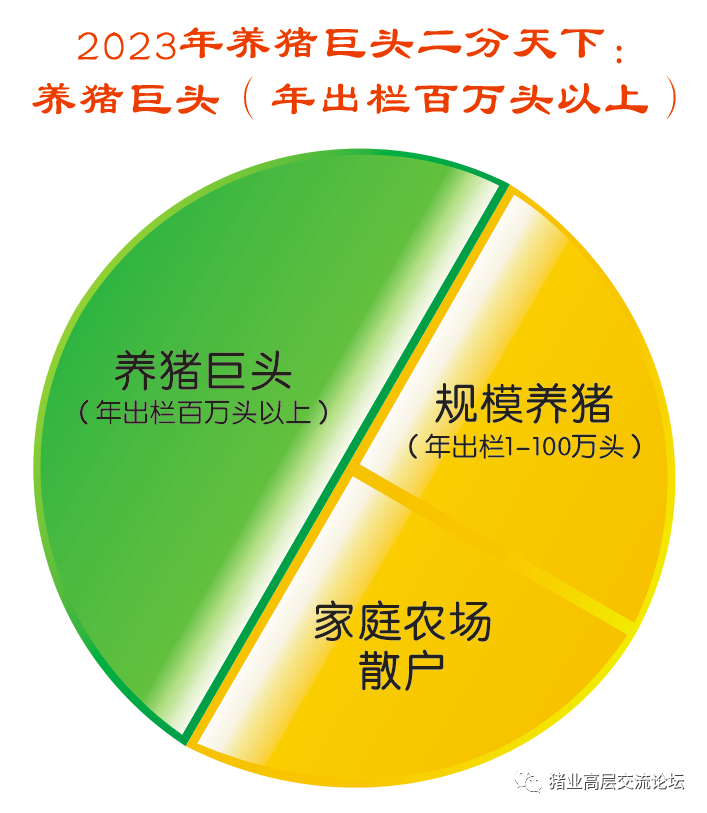

2023年,中国养猪巨头20强企业生猪出栏总量将突破3.5亿头!届时,年出栏生猪一百万头以上的养猪巨头企业生猪出栏总量将突破3.5亿头,二分天下!

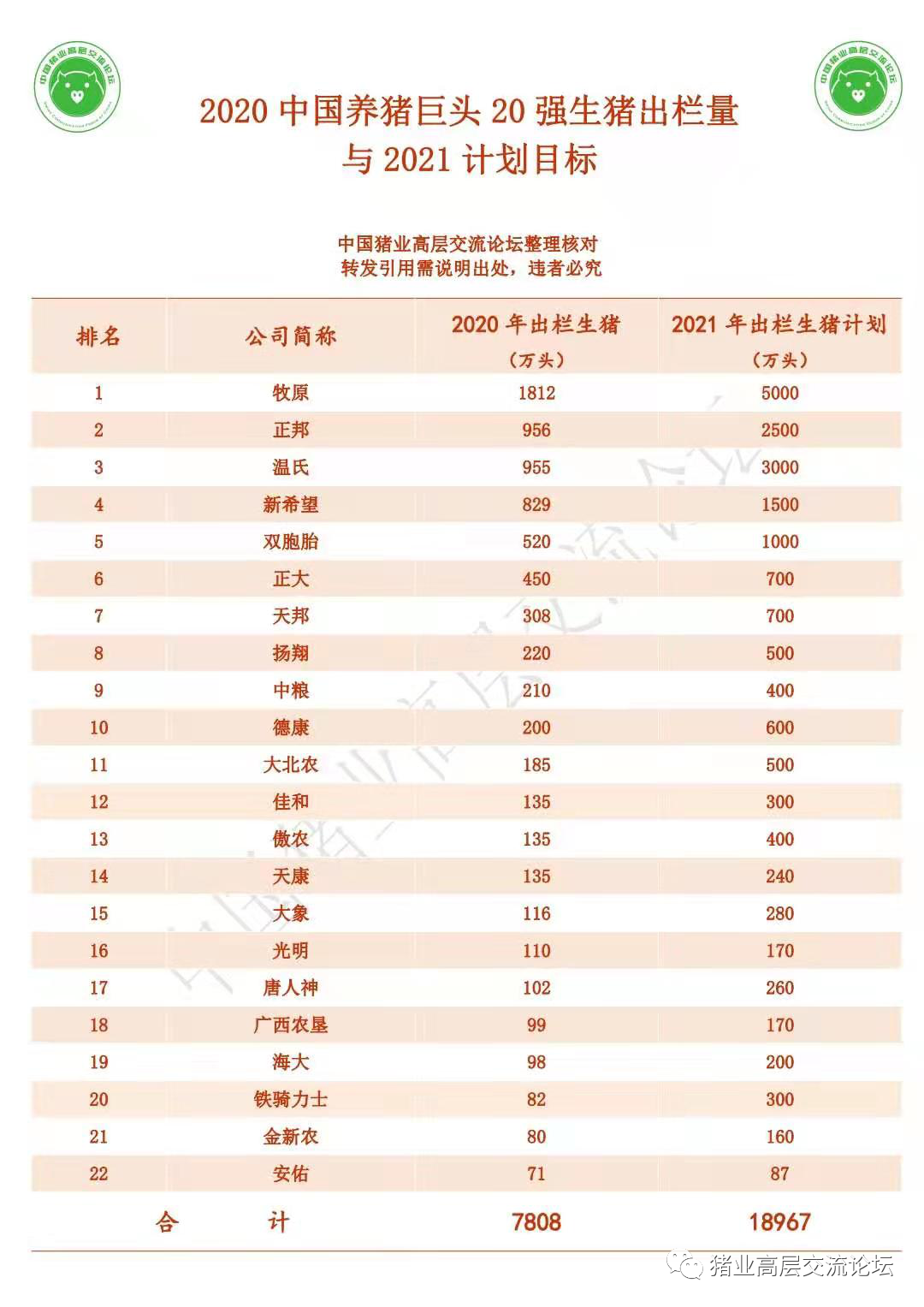

20养猪巨头,2021年出栏生猪总量计划目标18967万头,比2020年增长1.1亿头,增长率143%!

2023年,中国养猪业将从以出栏生猪万头以上占主导地位的规模养猪时代跨入以出栏生猪百万头以上占主导地位的巨头养猪时代(集团化养猪时代)!

保守点,不用说多数巨头计划年增长率100%,按50%年增长率计算,20巨头三年后即2023年出栏生猪总量就是三亿头左右!

2019及2020年,养猪巨头们的能繁母猪扩张产能将集中于2021-2022年加速释放(生猪出栏量)!中国养猪业格局,明后年大变!中国养猪业大变局已经到来!

世界养猪业未来发展趋势:欧美是规模化养猪,中国是集团化养猪!三年后,中国养猪业的规模化程度、集中度将超越欧美!非瘟重构中国猪业!包括养猪业及其上下游行业!2023年,集团化养猪二分天下!

可以这样说,这些养猪巨头只要不过度扩张、只要扩张过程中不遇到市场低潮期而导致资金链断裂,集团化养猪就稳赚不赔!哪怕是再遇“非瘟”!非瘟后的2019~2020,所有的养猪巨头都没有真正养好猪,或者说是防好了非瘟。他们只是侥幸赚了大钱,在百年不遇的暴利市场条件下以规模取胜或可以说是以非瘟概率取胜。譬如,在非瘟后的2019-2020,如果你有100个猪场,如果非瘟后损失了50个猪场,那么你仍然盈利并且是暴利!

今年2021养猪仍然是高利润,明年2022微利甚至亏损,后年2023年亏损是大概率。我建议:今年一季度以后断奶的母猪尽量淘汰,把三元母猪等生产业绩差的都淘汰掉。等猪市亏损一年后,大约在2023年上半年再补充后备母猪或扩建新场。猪市亏损期,可能比我们多数人预测的还要提前到来!不是2023,而是2022。

农业农村部数据,目前能繁母猪4100多万头。如果没有非瘟,集团化养猪时代3500万头就够了!非瘟已经常态化,巨头继续扩张,能繁母猪存栏继续增加,生猪出栏量继续恢复,,,非瘟再也阻挡不住生猪生产恢复性增长了!

最近,生猪期货终于上市了。生猪期货上市两天,遭遇大跌,猪股紧随大跌...猪市很复杂,期货经纪人也看不懂未来的市场供求关系。生猪期货成功与否的关键:要建立在对未来一年的猪市猪价的科学预判上。但是,生猪期货却释放了一个正确的猪市信号:多数人不看好后市猪价。大连所生猪期货基准价定高了,对后市过于乐观。这不是预测,是既定事实:未来一两年,是中国大型猪企生猪出栏产能爆发释放的时期!今年春节后、未来一年猪价下跌的速度,可能比我们多数人预料的要快得多!大概率:2021年9月份前猪价跌到25元/公斤左右,这也可能是今年2021年全国平均猪价。

猪市预测:今年较高水平盈利,明年微利或亏损。今年仍然是盈利年,盈利水平不次于2016年,但远远不如去年2020年。

最近猪价回涨属实出乎意外。不过,也在预料之中。也许是巨头猪企压栏所致。另外,每年春节前猪肉消费需求增长,猪价上涨。但根本原因还是出栏生猪量远没恢复到非瘟前水平,完全恢复到非瘟前水平要等到今年底。春节前猪价上涨不过是短期的,春节后的长期下跌是今年甚至是明年的大趋势。

中国猪业高层交流论坛分析:根据一些种猪企业老总沟通交流信息,中国外销型种猪企业种猪销售开始不再火爆,种猪需求量(销售预售量)迅速下降,种猪销售价格开始回归,,,所有这些,说明:中国能繁母猪存栏已经恢复到非瘟前正常年景水平,已经饱和。不过,由于非瘟后能繁母猪存栏结构质量下降,未来三年,中国能繁母猪更新率会显著提高,种猪需求量将略高于非瘟前正常年景。农业农村部最新数据:全国能繁母猪存栏4100多万头!从其生猪产能供需平衡来看,市场已经饱和了!

中国养猪业,目前已经不需要忽悠“恢复”产能了!而是需要提倡有计划地平衡、稳定、可持续发展!我们的提案:建立全国能繁母猪存栏预警体系,未来目标:全国能繁母猪存栏3500万头,平均MSY20头,年出栏生猪七亿头。目前:全国能繁母猪存栏4100多万头,非瘟下平均MSY17头,也勉强能年提供七亿头猪。

无论猪价如何波动,防控好非瘟等猪病,提高生产水平,降低养猪成本,养好猪,才是长久之计!

2021祝中国猪企:靠谱、务实、求是。养猪目标规划靠谱!养猪生产务实高效!养猪业绩求是提升!

重债扩张,可能是许多过度扩张的养猪巨头的催命鬼!有多少钱,有多少人才,养多少猪!所以,长期看,我始终看好稳健发展的温氏等猪企。

跨界养猪的,养猪不是目的,投机赚钱才是目的。猪市低潮期,房地产、金融投资、互联网等跨界养猪的肯定是多数中途退场!那些被投机资本收购的养猪企业,会被卖来卖去,最后被折腾没了!

搞房地产的,适合忽悠“高楼养猪”;搞互联网的,适合忽悠“机器人养猪”;搞饲料搞兽药的,适合忽悠“无抗养猪”,,,而更多的跨界养猪的,适合“忽悠养猪”。

高楼养猪、机器人养猪,是“作死折腾”养猪!所有这些,一年后猪市低潮期来临,一地鸡毛!不对,是一地猪毛!高楼养猪是扯淡,机器人养猪更是扯淡。非瘟常态化下过度忽悠无抗养猪是祸害养猪业。不过,2019-2020养猪巨头们都赚了大钱,败败家,给大家试验一下高楼养猪、机器人养猪、无抗养猪也是好事儿。有位专家说得好:现在许多养猪巨头是被高利润弄的高烧不退的亢奋状态。如此瞎折腾,我大胆预测:未来3-5年,目前的养猪巨头中,可能会有几个重走雏鹰之路!

企业及企业家的成功,机遇很重要。非瘟后暴利的机遇,属于那些2017—2018快速扩张养猪产业的大型养猪企业!而2019-2020才开始扩张养猪产业的大型养猪企业只能是马后炮了!非瘟后暴利的机遇,可遇不可求,也可以说是瞎猫碰上死耗子。不过,发展养猪产业有一个规律可循;猪市高潮期稳定发展或停止发展,猪市低潮期快速发展。这也是绝大多数散户养猪、家庭农场养猪失败的原因之一:猪价高时一拥而上,猪价低时纷纷退出。

关于未来猪市波动,个人看法:随着规模养猪尤其是养猪巨头企业占据猪市主导地位后,猪市波动会减少,猪市波动波幅会减小,猪市会逐渐趋于长期稳定。猪周期会拉长,盈利期会拉长,亏损期也会拉长。生猪期货上市后,猪市自我调控能力也会增强。当然,发生类似“非瘟”等重大疫情、天灾人祸特殊情况除外。

养猪企业就怕四不靠谱:用人不靠谱、管理不靠谱、战略不靠谱、养猪不靠谱。最关键的是:养猪不靠谱。养猪巨头企业,往往失败于老板的战略失误、决策失误!2020温氏生猪出栏量腰折,就是教训。还有,中国企业家的劣根性:产业链上的啥钱都要自己赚!吃着碗里的还要看着锅里的,或者过度扩张,最后导致资金链破裂,比如雏鹰。最近我们中国猪业高层交流论坛还搞了一个猪病问卷调研,91%以上的人不相信农业农村部的“2020年19起非瘟疫情”通报,均认为2020中国非瘟疫情至少是2000起以上!63%以上的人认为:非瘟外,蓝耳病是目前中国养猪业危害最大的猪病,其次是病毒性腹泻(流行性腹泻)。

非瘟,是中国集团化养猪迅猛发展的历史机遇、黄金搭档,也是中小规模猪场、家庭农场、散户养猪的末路、坟墓!

到了2023年以后,我们再提起非瘟的时候,就和猪瘟、口蹄疫、伪狂犬、蓝耳病一样习惯了!无论是否有非瘟疫苗,无论是否有非瘟疫情反复,未来三年全国MSY17.5-18头没有问题,三年后全国MSY20头左右没有问题。因为:规模猪场越来越多,巨头猪企逐渐占据中国市场主导地位。

2021、2022、2023,中国集团化养猪时代来了!

2021、2022、2023,中国养猪业大变局来了!

最新发布