2019年12月23至27日,卓创资讯一行17人走访了广东有代表性的规模养殖场、屠宰厂、中型养殖场、饲料厂、调运商,共计走访12个企业、个人及地区。那么广东省目前的状态是怎样的呢?供应与需求都发生了怎样的变化?让我们来看一下此次调研的结论。

1. 存栏下滑严重,复产暂无明显成效

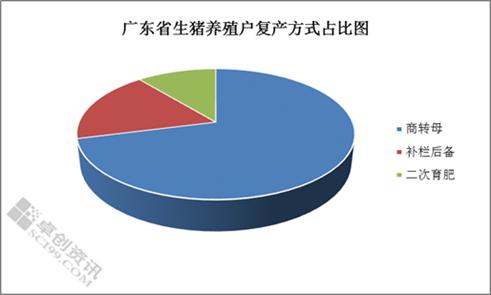

图1

2018年12月份广东省首次发现非洲猪瘟疫情,2019年4-6月份进入疫情高发期,8月份疫情形势趋稳。广东省去产能情况严重,卓创监测当地生猪存栏下滑超80%,局部严重地区在90%-95%,养殖密度明显降低。中小散户损失严重,占产能损失的60%,大场亦有不同程度中标。目前当地非瘟及常规疫情仍时有发生,但整体平稳。

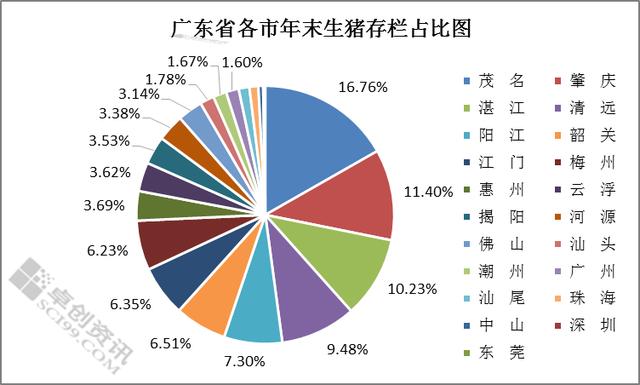

图2

2019年10月份广东市场开始有复产苗头,但实际复产情况不佳。复产养殖户中70%以上为“商转母”,但当地“商转母”的实际转化情况较差,转化率不足50%,另外三元留种母猪配种率及产仔率均较低。因当地产能损失严重,二元后备母猪紧缺,复产中补栏二元后备母猪的比例不足20%,而这一群体主要为规模场,一定程度上限制了规模场扩产的步伐。选择二次育肥的多为中小散户,但2019年8月份以后广东仔猪价格高企,散养户资金实力不足,加之恐慌疫情风险,二次育肥户量较少。截至目前,广东市场可以说是几无复产出栏。

2. 终端消费降幅明显

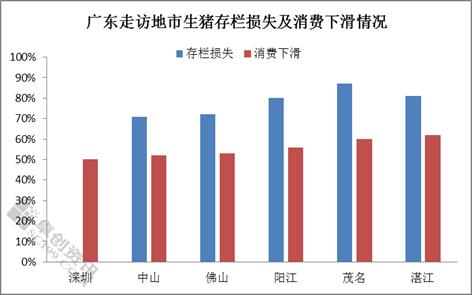

图3

从上图可以看出,存栏越多的省份生猪损失越重,阳江、茂名与湛江地区生猪养殖密度较大,疫情来临时多数业者防控意识不强,感染疫情较多,清出养殖户数量较多。而深圳本身就无生猪养殖,亦无损失。佛山及中山地区前期受环保影响,已有较多养殖户弃养或搬迁,养殖量相对较少,存栏损失略低,多在7成水平。而消费量主要受供应及价格影响,热鲜猪肉供应紧缺、价格高企是抑制消费的主要原因。调研发现消费能力较强的市消费消化比例约在50%-55%之间,消费能力偏差的地区消费下滑比例相对较大,多数超60%。

图4

广东市场是一个典型的主销区,生猪常年依赖外调,外调猪源占当地消费的30%-40%。当地居民偏好热鲜消费,对冷鲜、冷冻肉认可度极低。2019年猪肉价格大涨,广东市场消费情况亦有明显下滑。从走访的情况来看,当地屠宰企业均是以代宰为主,屠宰量下滑均超50%,个别企业宰量下滑60%-70%。

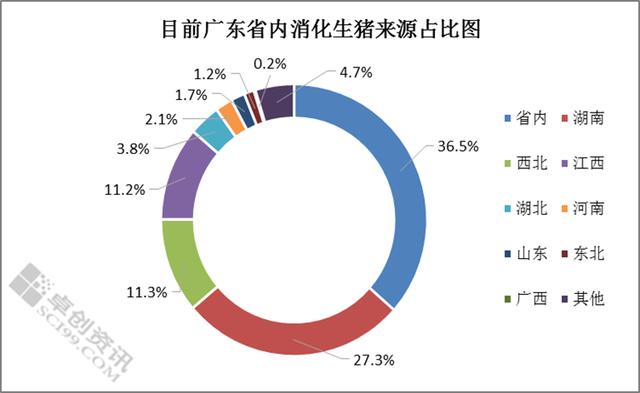

3. 省内猪源只给率低,调入省份变化较大

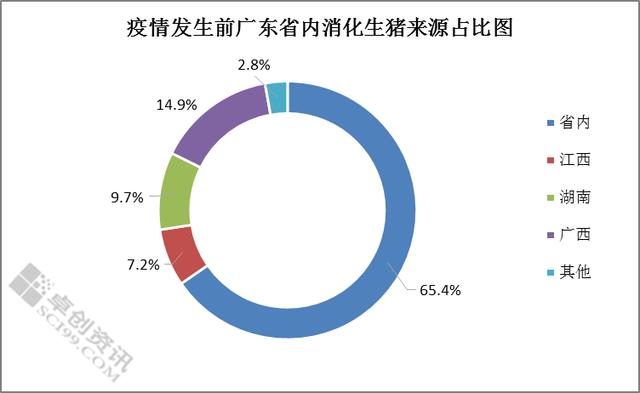

图5

据卓创调研,非瘟发生前广东省内34.6%生猪的依赖外调,自给率在65.4%。主要来源地位是周边的江西、湖南、广西等省份。

图6

非瘟发生后广东市场猪源有了较大的改变,由于省内生猪损失严重,截至目前当地猪源只给率仅在36.5%左右,其他均依赖外调。其中相邻的湖南、江西市场仍是广东猪源的主要来源地。西北市场由于猪价相对低位,价差较大,调入亦较多;湖北及河南市场以点对点调运为主。东北及山东市场由于冬季长途调运不便,调运量较前期有所减少。而相邻的广西市场则因猪源损失严重,已从绝对主产区的地位变为相对的主销区,广西猪肉消费尚且依赖外调。

表1

根据农业农村部对广东疫情通报情况看,2019年1-3月初处于封锁状态,但由于南北价差明显,中间商调运活跃,偷运屡禁难止。2019年8月份以后疫情趋于平稳,但中南六省政策与2019年11月30日开始实施,因点对点活猪仍可正常调运,实际政策影响效应有限。目前主要调入当地的省份有湖南、江西、湖北、河南,甚至山东、东北地区均可调入。

4. 2020年行情整体高位,下半年或缓慢下滑

当地从业者普遍看好2020年行情,主要源于疫情发生较晚,生猪存栏恢复周期漫长,目前复产情况仍较差,因此2020年产能恢复的可能性较小,价格或维持高位水平。临近春节,广东高校放假、打工回乡人员较多,终端鲜销情况或不增返降,价格亦或难有明显上涨空间。

图7

由于广东市场疫情发生较晚,目前复产情况仍较一般,加之其国内主销区的地位并无改变,预计2020年价格或整体高位。现阶段规模企业仍在努力的复产扩产中,在当地非瘟疫情不再二次感染的前提下,7-8月份复产或能初现成效,加之届时北方生猪出栏亦或开始实质性增多,因此价格或在下半年开始缓慢下滑,但由于产能恢复并非一蹴而就,下半年价格下滑空间不大。