广告

2024年9月份以来,国内鲜品及冻品猪肉价格皆呈现跌后趋稳的态势,但因国产冻品库存较小,支撑价格跌幅偏小。随着鲜冻价差不断收窄,至2025年5月鲜品对冻品的替代效应不断增强,冻品市场成交寡淡。后期来看,至年底屠宰企业大批量主动入库的概率较低,预计冻猪肉行情或维持供需两淡的格局,鲜冻价差仍然较小。

1. 国产鲜品及冻品猪肉价差不断收窄

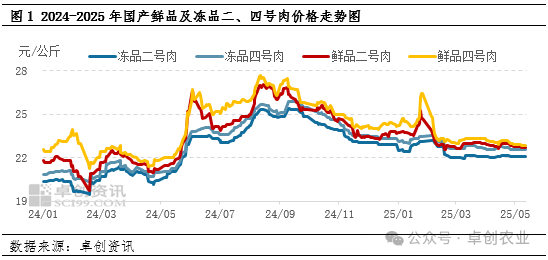

从图1看到,2024年9月份以来国内二、四号肉价格皆呈现下降的走势,其中鲜品猪肉跌幅更为明显。据卓创资讯统计,截至2025年5月15日,国产冻品二号肉成交均价为22.06元/公斤,较年初下跌1.89%;国产冻品四号肉成交均价为22.56元/公斤,较年初下跌2.38%;国产鲜品二号肉成交均价为22.71元/公斤,较年初下跌4.49%;国产鲜品四号肉成交均价为22.88元/公斤,较年初下跌5.64%。鲜品与冻品价差不断收窄,鲜冻二号肉价差为0.65元/公斤,较年初收窄49.90%;鲜冻四号肉价差为0.31元/公斤,较年初收窄72.37%。

2. 企业库存压力小叠加增加关税消息面影响,对冻品行情起到一定支撑

导致猪肉鲜冻价差不断收窄的原因主要有两方面。

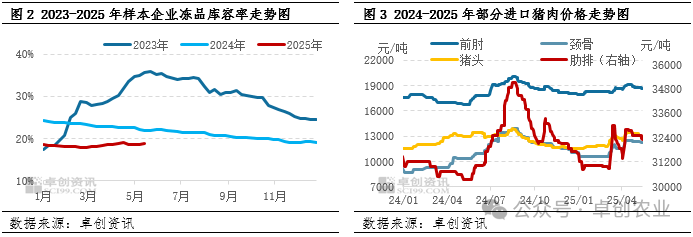

第一,屠宰企业库存压力较小,有一定挺价意向。从图2看到,伴随着屠宰企业冻品库存陆续释放,且企业暂无大批量入库意向,2023年6月份以来冻品库存不断下降,至2025年5月已降至偏低水平。据卓创资讯统计,截至2025年5月第二周,样本屠宰企业平均冻品库容率为18.93%,较去年同期下降3.03个百分点,较2023年同期下降16.63个百分点。因库存压力较小,在鲜品猪肉价格持续下滑的背景下,屠宰企业有一定挺价意向,冻品价格跌幅小于鲜品。

第二,进口关税调整增加业者看涨预期,且进口产品价格优势减弱,推动国产冻品销售。受3-4月进口关税增加的消息面影响,业内看涨预期提升,进口商顺势抬价,进口猪肉产品价格出现不同程度的上涨,猪头的最大涨幅约17%。随着进口与国产冻品价差收窄甚至“倒挂”,进口产品价格优势减弱,下游经销商、食品加工厂、餐饮等行业提升采购国产猪肉的比例,国产冻品销售速度较前期加快,进一步支撑屠宰企业的挺价意向。

3. 屠宰企业主动入库意向较弱,年内冻品仍或处于供需两淡的局面

供应方面,2025年2月中旬至今,国内生猪价格维持在14.51-15.09元/公斤的范围内,而屠宰企业主动入库的意向采购成本多控制在14.00元/公斤以下。采购成本偏高叠加对后市看涨预期不足,在2-5月以往屠宰企业积极入库的阶段,企业多以被动入库及承接国储订单为主,3-5月冻品库存增量十分有限,当下仍处于偏低水平。从后期来看,6-8月原料成本难有明显下降,企业入库仍或谨慎;9-12月原料价格有下滑可能,但若此时入库,冻品储存时间距离销售旺季较长,出于后市预期、资金压力等多方面考虑,企业或无大批量入库的意向。综合来看,年内国产冻品猪肉的供应有限。

需求方面,进口产品对国产冻猪肉的替代力减弱,但因鲜品猪肉价格偏低,且失水率较冻品低约3%,部分下游客户采购鲜品猪肉的意向或有提升,冻品猪肉需求减弱。同时3-4月部分冻品由企业库存转为社会库存,制约下游客户的拿货积极性,预计年内国产冻品猪肉的消费亦欠佳。

综上所述,供需两淡局面难改,卓创资讯预计2025年5月下旬至年底,国产冻品猪肉价格或维持偏弱状态。但因供应较小,屠宰企业仍或挺价,冻品与鲜品之间的价差有进一步缩小的可能。

最新发布