广告

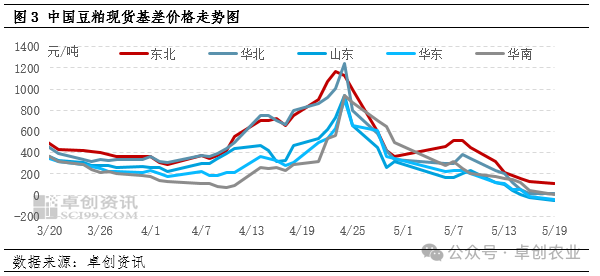

豆粕供应宽松趋势5月以来,没有再遇到其他问题的影响,尽管部分工厂仍在消化提车,但工厂持续的生产使得供应宽松的趋势难以转变。从现货基差看,山东和华东市场的现货基差价格已经率先跌至贴水,市场对5-6月现货价格下跌的共识也趋于一致。

豆粕供应宽松 需求逐步减弱

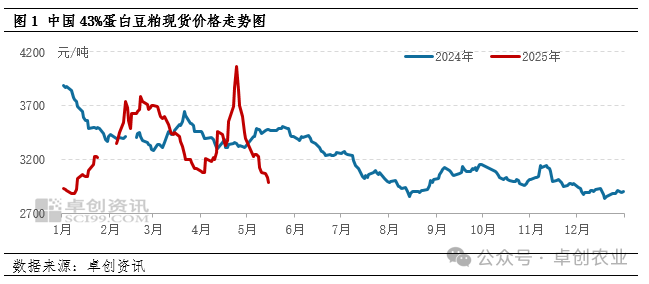

豆粕供应端继续主导近期的现货价格波动。随着4月下旬上游工厂的陆续开机,现货价格走出了持续下行的走势,截至5月16日,全国43%蛋白豆粕现货价格为2993元/吨,自1月10日以来首次跌破3000元/吨,较年内最高点4月24日的4060元/吨下滑了26.28%。价格的持续下滑,对中下游的心态形成了预期的扭转,目前需求端情绪愈发谨慎,这也对现货价格本身形成偏利空的影响。

豆粕价格" />

豆粕价格" />

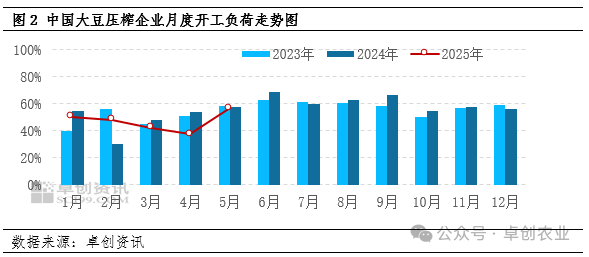

供应端数据看,截止5月16日,5月份全国油厂的平均开工负荷为57.24%,较4月均值增加19.7%,也是年内首次出现环比增加的情况。开工负荷的增加,一方面是原料端持续的供应,卓创资讯预计5月大豆到港量为894万吨,6月大豆到港量为1100万吨。另一方面,随着通关政策的平稳,工厂开始持续交付合同,排队提货的紧张程度较4月有明显缓解,且区域之间的调运也开始对紧张区域的豆粕供应起到缓冲,例如重庆市场陆续从广西地区调运货源。因此,现货价格开始出现松动迹象。

现货基差价格走弱明显,山东和华东基差在5.19已经分别跌至-50元/吨和-40元/吨,部分贸易商出货意愿增加,下游在前期补充库存后,增加库存意愿较低,策略以随采随用为主。随着后期供应的持续宽松,预计其他区域基差价格也将继续走弱,市场供需结构从4月的供应紧张,需求旺盛,逐步转向供应宽松,需求谨慎。

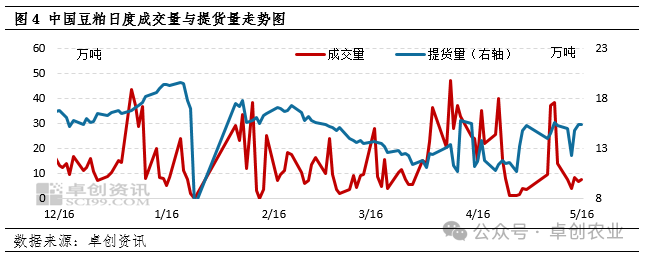

从需求端数据看,价格的回落对下游采购情绪起到了降温的作用。截至5月16日,5月全国豆粕日均成交量为14.73万吨,较4月均值20.86万吨下滑29.39%。而工厂持续的发货和交付合同,使得提货数据有所增加,截至5月16日,5月全国豆粕日均提货量为14.7万吨,较4月均值12.5万吨增加17.6%。提货的增加导致豆粕的市场供应量增加,而成交的回落对现货价格形成下行压力。

上游企业库存增加 执行合同导致累库不及预期

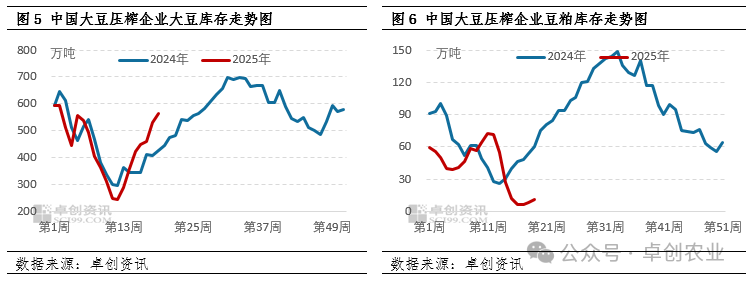

从上游企业的数据看,原料库存持续走高,而成品库存增加幅度不及预期。卓创资讯统计数据显示,截止5月16日,大豆库存为564.1万吨,环比增加6.62%,豆粕库存10.9万吨,环比增加34.57%。工厂由于持续的交付合同,因此成品库存难以快速累加,后期如果排车消化殆尽,预计6月开始工厂的豆粕库存量会明显增加,对价格形成下行压力。

综上,供应端的宽松趋势难以逆转,而上游企业后期的豆粕库存有望增加,沿海豆粕现货基差价格持续走弱,或预示着豆粕现货价格在5月下旬有进一步的下跌动力。

最新发布