广告

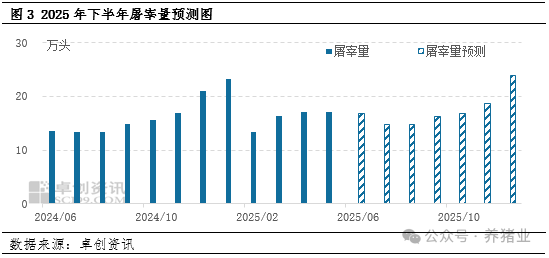

2024年养殖端处于补产能阶段,因此2025年生猪供应同比增加。在此背景下,结合国储订单的影响,屠宰端开始主动入库,支撑春节后开工恢复程度超过2024年同期。而进入下半年,由于鲜品与冻品价差逐渐收窄,屠宰端或减少主动入库操作,而选择增加鲜销比例获取盈利。在供应仍为充裕的情况下,预计下半年屠宰增量或略超预期,而增加主要动力来源于鲜品分割增加。

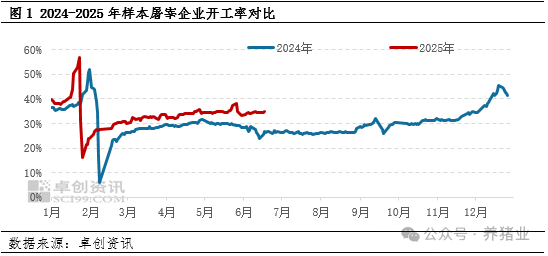

2025年上半年需求端恢复尚可

卓创资讯数据显示,2025年上半年样本屠宰企业开工恢复程度尚可,均高于去年同期。截至6月23日,卓创资讯监测样本屠宰企业开工率为34.73%,高于去年同期8.94个百分点。究其原因,2025年伴随着前期补栏产能释放,生猪供应同比增加,这奠定了2025年上半年屠宰端增量的基础。具体分析,可以发现2025年春节后(2月份伊始),屠宰端开工率恢复较快,主要得益于部分区域3-4月份国储订单影响,屠宰端分割量增加,支撑开工率增速较快。5-6月份,在冻品库存低位的情况下,屠宰端为控制成本,仍有主动分割入库动作,亦导致5-6月份屠宰端开工率不同于去年同期下滑趋势。

猪肉消费进入相对旺季,生猪屠宰量或有所增长!" />

猪肉消费进入相对旺季,生猪屠宰量或有所增长!" />

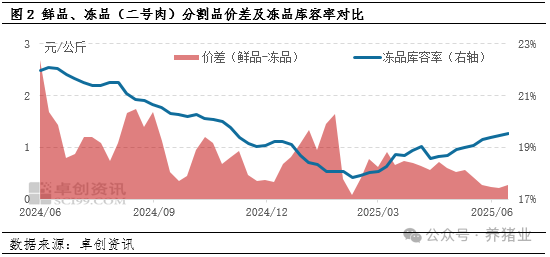

2025年年内冻品库容率止跌转涨 但鲜品与冻品价差却有所收窄

从图2数据可以看出,当前冻品库容率虽止跌转涨,但库存水平仍处于相对低位。截至6月24日,卓创资讯监测冻品库容率为19.53%,较去年同期下滑2.52个百分点。而冻品库容率低位水平,可以说明当前市场屠宰端对后市行情预期不乐观,因此入库积极性一般,但由于生猪供应水平偏高,屠宰企业多维持高鲜销,对鲜品猪肉存利多支撑。且从当前鲜品与冻品分割品价差来看(以二号肉价格为例),可以发现2025年3月以来,鲜品二号肉与冻品二号肉价格差值逐渐收窄。

2025年下半年屠宰端增量或略超预期

常规来讲,猪肉需求增量多集中于鲜品消费,当前阶段鲜品分割成本降低,预计下半年屠宰企业或增加鲜品分割量控制利润空间,卓创资讯预计下半年冻品分割增加程度或有限。结合当前市场处于产能释放期,下半年日屠宰量增加或多依赖鲜销渠道,预计下半年屠宰量或多高于2024年同期。

由于2025年下半年生猪供应仍处于充裕阶段,且节后当前鲜品-冻品价差以及屠宰端心态分析,卓创资讯预计下半年屠宰量具体走势或表现为6月宰量微减;7-8月份高温淡季,屠宰端开工积极性不高,宰量或相对持平;9-11月随着气温降低,猪肉消费转好,宰量或进入上行通道。在12月份腌腊旺季时段,日均屠宰量或达到年内最高水平。

综合而言,预计下半年屠宰端或多增加鲜品分割支撑屠宰量上行,且伴随着生猪供应量增加,预计需求增幅或高于去年同期增幅。