广告

当前我国生猪养殖行业正加速向规模化、集约化转型,头部企业通过全产业链布局提升市场话语权,整体呈现"强者恒强"的发展态势。

自繁自养利润" />

自繁自养利润" />

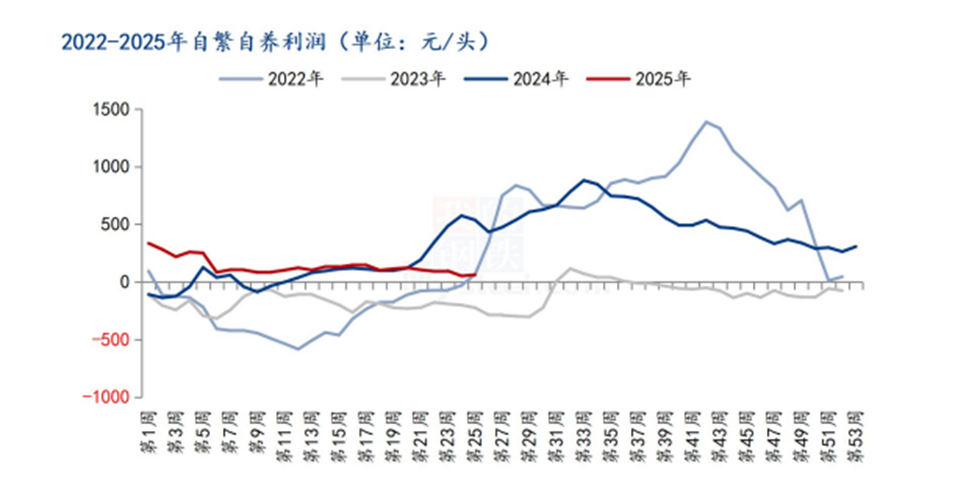

2025年上半年,我国生猪市场呈现出供给稳步增长的发展态势,特别是在规模化养殖企业的主导下。这一轮行业盈利周期始于2024年4月,当时生猪价格回升至养殖成本线以上,并在2024年第四季度实现盈利进一步扩大。截至2025年6月,养殖企业已持续盈利约14个月,大型养殖集团的现金流状况得到修复。

能繁母猪PSY指标" />

能繁母猪PSY指标" />

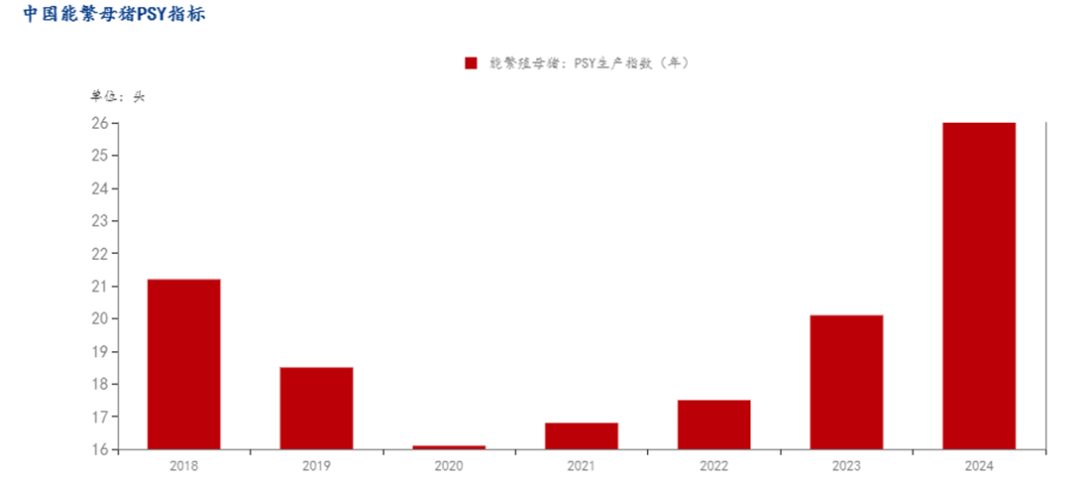

值得注意的是,在持续盈利的背景下,行业并未出现盲目扩张,而是将经营重点放在提升生产效率和优化成本结构上。这种经营策略的转变带来了显著的生产效率提升:行业平均PSY(每头母猪年提供断奶仔猪数)从之前的24头提高到26头以上,部分龙头企业甚至接近29头。这一效率提升成为推动2024年下半年至2025年上半年生猪供给增长的关键因素。

中国鼓励规模化养殖,淘汰散养户,优化行业结构,同时规模化养殖成本更低(如牧原2025年养殖成本约12.4元/公斤,散养户约13.0-14.0元/公斤)、抗风险能力更强,消费者对食品安全、品牌猪肉的需求增长(如冷鲜肉、无抗养殖),大型商超、餐饮连锁更倾向与规模化企业合作,保障稳定供应。综合以上因素,因此规模场程度在不断提升。

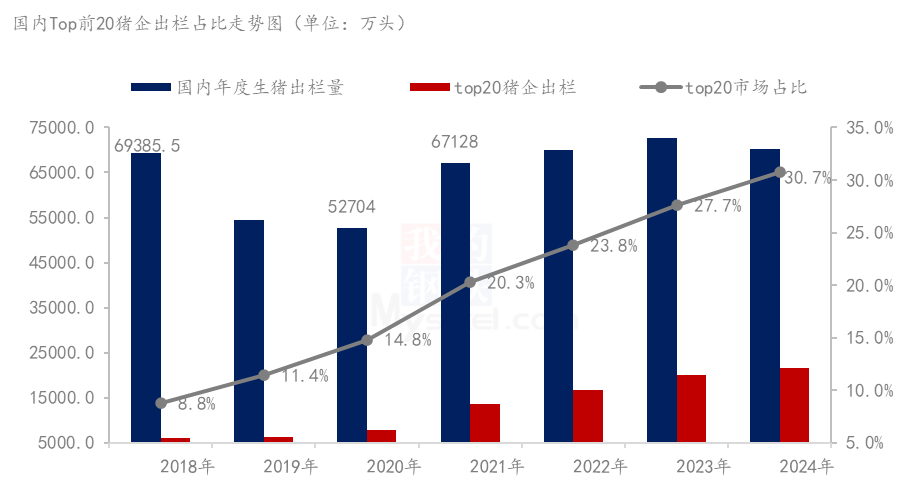

Top20家上市养殖企业出栏量占比发生明显变化,2018年前20上市养殖企业占比出栏量不足9%,2019-2020年高利润刺激下,集团场快速布局,提高产能,2024年占比达到了30.7%,预计2025年或达到35%。规模化提升,话语权占比增加,规模场联合压栏/集中出栏造成价格波动。

预计未来TOP20养殖企业在2030年占比或达50%,行业进入“寡头竞争+专业配套”阶段。未来生猪养殖行业将加速向规模化、智能化、绿色化方向发展。行业集中度持续提升,头部企业通过全产业链布局增强话语权,中小散户逐步退出或转型代养模式。智能养殖技术(AI饲喂、区块链溯源)大幅提升效率,基因育种突破降低种源依赖。低碳养殖成为硬性要求,粪污资源化、低碳饲料应用广泛。