广告

2023年四季度受猪病影响,屠企分割比例增加,供应端增加带动价格下跌;后随着猪病收尾叠加腌腊、灌肠旺季加持,分割品价格跌后上涨。2024年国产鲜品分割品供应量或减少,同时需求端猪肉需求亦缓慢下滑,但供应端降幅大于需求端,或支撑2024年国产鲜品分割品价格同比小涨。

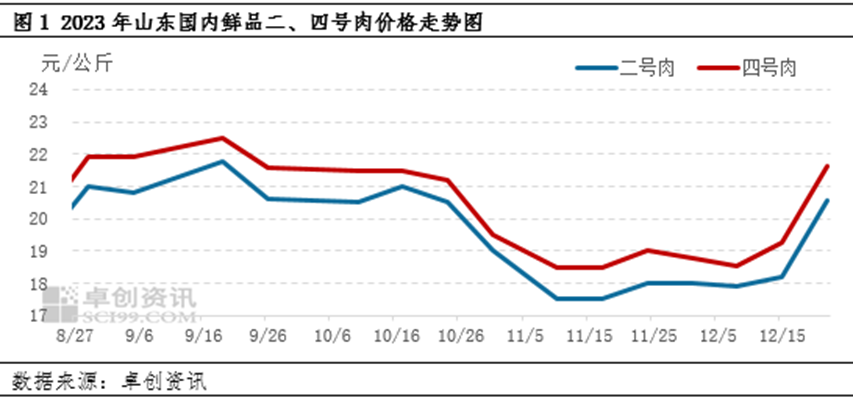

四季度国产鲜品分割品先跌后涨

根据卓创资讯数据监测,四季度国产鲜品二、四号肉呈现先跌后涨走势。截止到12月22日,山东国产二号肉鲜品均价为20.57元/公斤,环比上涨13.12%;四号肉鲜品均价为21.63元/公斤,环比上涨12.29%。分割品价格先跌后涨,一方面是猪病的复发到收尾的影响,另一方面是腌腊、灌肠需求的提振。

北方冬季猪病复发,中小猪分割比例增加拖累价格下行

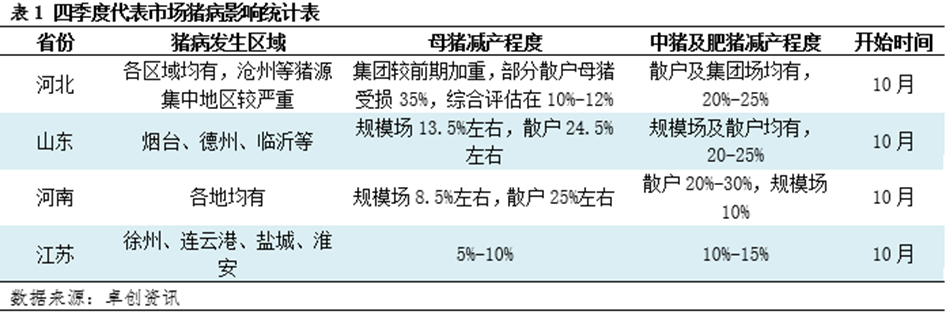

根据卓创资讯调研显示,如表1所示,四季度开始,北方猪病复发,母猪减产幅度小于中猪及肥猪,部分地区提前出售80-100公斤中小体重猪源,屠宰企业收购猪源难度减小,另外中小体重猪源屠宰企业分割利润较大,因此屠宰企业分割比例增加,且小体重白条及分割品价格较低,供应量大,冲击正常规格分割品成交,从而带动鲜品分割品价格下跌。

猪病收尾叠加分割需求旺季,支撑价格上涨

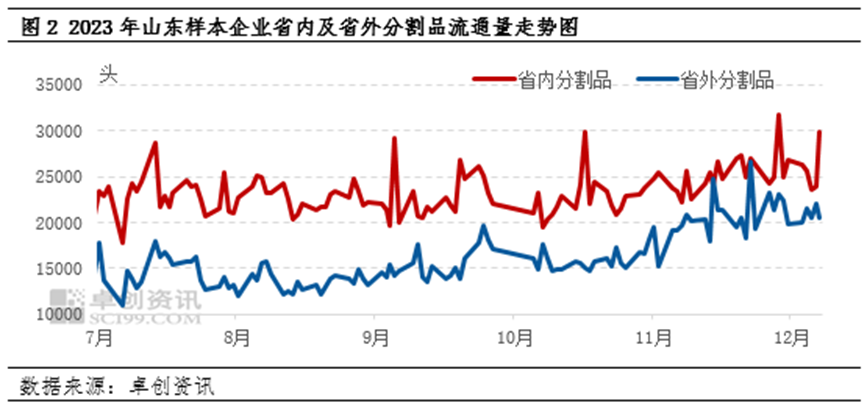

12月中旬后,尤其是冬至过后,疫病接近尾声,养殖端中小体重猪源出栏量减少,部分屠宰企业甚至提高价格收购中小体重猪源来增加分割利润,随着其供应量的减少,中小体重猪分割量减少,对正常规格分割品及白条冲击力度减弱。如图2所示,根据卓创资讯对山东样本企业分割品省内省外流通量走势图可以发现,11-12月份不管是省内还是省外,其分割品流通量均呈现震荡增加走势,但冬至前分割品流通量增至高位后震荡,无持续增加趋势,供应减少,带动价格止跌偏强。另外,冬至前后是腌腊、灌肠高峰期,下游对二、四号肉以及膘二、膘四等分割品需求增加,因此分割减少叠加需求旺季,支撑国产鲜品分割品价格跌后回涨。

2024年国产鲜品分割品价格或同比小涨

短期来看,1月份临近春节,春节前是二次育肥以及散户集中出栏大猪时间,且养殖企业亦会提前出售部分2月份停售期间出栏猪源,这进一步增加市场猪源,屠宰企业收购难度降低,猪肉分割品供应充足。但腌腊、灌肠高峰期虽已过,但市场上仍存此操作,下游终端食品企业以及居民春节前亦有一波集中备货,需求端对国产分割品形成一定支撑。因此短期来看,1月份国产鲜品分割品存上涨可能,但涨幅有限。

长期来看,因2023年生猪价格持续低位,养殖端亏损,产能去化持续,尤其是四季度以来,产能去化速度加快,能繁母猪存栏量持续下滑,这意味着2023年生猪出栏量亦同比减少,生猪屠宰量或跟随减少,屠宰企业分割比例下滑,因此国产鲜品分割品供应量或同比下降,因能繁母猪存栏量基数仍处于正常保有量之上,因此降幅较小。另外,2023年冻品库存高位,屠宰企业冻品盈利空间减少,2024年冻品入库积极性降低,国产冻品供应对鲜品补充效应下滑。另外,受国内消费习惯以及消费观念的转变,国内猪肉消费亦缓慢下滑。

综上所述,2024年猪肉供应量或同比下降,猪肉消费量亦缓慢下滑。因此2024年国产鲜品分割品供需双降,但供应端降幅大于需求端降幅,因此2024年国产鲜品分割品价格或同比小涨。