广告

近期国内猪价跌跌不休,12月猪价陆续跌破10.0元、9.0元和8.0元关口,目前进入7.0元时代,基本返回年初原点,养殖端也再次转向亏损局面。当前疫情影响之下,需求增量不足,年底供应压力突出,猪价积弱难返。

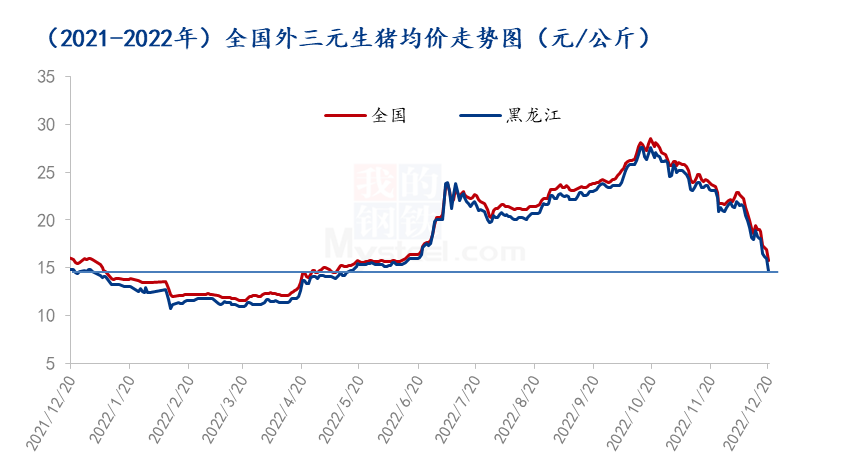

12月国内生猪迎来年内最迅猛的下跌,在10日、17日、20日全国均价先后跌破10.0元、9.0元、8.0元关口,下半月之后,下跌节奏出现加快,截至20日,国内猪价均价15.71元/公斤,较月初累计下跌28.46%,而且也已经跌破去年同期水平。伴随猪价重返7.0元时代,养殖端也再次转入亏损,生猪市场在经过一年起伏周折之后,似乎要重回年初原点。

年底终端需求较前期有所回升,南方腌腊陆续开启,但猪价仍然阴跌不止,背后的根本原因在于年底需求增量难敌生猪供应压力的增加,市场信心不断受挫,市场出现恐慌、被动的竞低出栏现象。

需求旺季不旺,屠企开工先升后降

进入12月之后,随着气温不断下降,南方腌腊慢慢开启,加上封控局面全面缓和之后,下游消费出现回暖,屠企开工率也出现阶段性升高。但由于新冠防控局面仍然严峻,整体正常消费以及南方腌腊消费都弱于往年。

目前底层消费力不足,加上居民防控增强,外出堂食消费等有限,猪肉需求恢复乏力。南方腌腊消费较往年缩水,川渝腌腊进入收尾,整体消费比往年少3-4成;湖南自中旬启动之后,目前已有减少迹象,江西、贵州等地区刚刚开启,受疫情防控影响,整体开展不及预期,预计到月底南方腌腊基本收尾和结束。

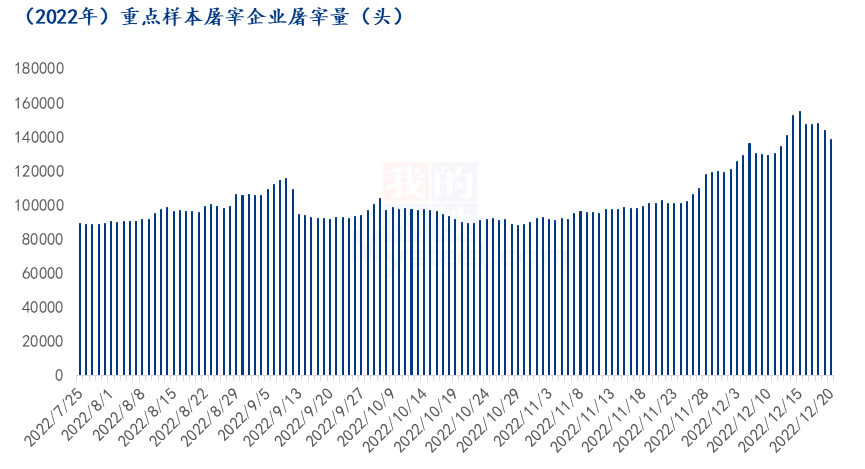

根据Mysteel监测的样本显示,日度屠宰量在15日达到高峰154630头,之后屠宰量出现下降,20日屠宰量138364头,比高点回落10.52%。基层消费不旺,虽然近日南方部分地区宰量还在增加,但北方屠企白条订单下降较多,整体开工率出现下降。预期进入1月之后,元旦、春节到来,下游需求或还有一定提升,但是幅度预计也不大。

养殖端年底加快出栏,猪价跌破成本线

进入12月之后,养殖端供应压力逐渐增大和显现,主要压力来自集团场减重增量、散户压栏及二次育肥的中大猪陆续上市等。

12月是集团场年底冲量的月份,根据Mysteel监测的142家定点样本规模养殖场出栏情况来看,12月出栏计划量将环比增加6.27%,牧原公司提高年内出栏目标,本月出栏量增至590-690万头,集团场普遍出现降重增量现象。

前期9-10月二次育肥介入比较多,对9-10月猪价的上涨也带来较大助推效果。目前压栏的猪源体重已经增大,市场300斤以上中大猪猪源增多,每头中大猪相当于1.5头的标猪的猪肉供应。因今年实际腌腊消费不旺,二次育肥出栏进度较慢,东北等大致6成左右,市场中大猪猪源较足,肥猪已经低于标猪,加上养户面临回笼资金偿息等压力,近日被动认价出栏中,对市场仍带来不小压力。

养殖散户成本一般在16.0-17.0元/公斤,规模场养殖成本大致在17.0-18.0元/公斤,目前猪价已经跌破成本线,目前已经出现集体转亏,二次育肥也处于亏损状态。在现阶段,成本对猪价几乎没有有效支撑,后期猪价何时触底止跌仍将取决于需求的改善和消化,包括底层基本消费,也包括屠企潜在的低位入库可能。

综上所述,Mysteel认为年底国内猪价出现持续大跌是在特殊时间、特别背景之下,需求恢复弱于预期,年底竞争出栏压力不断增大所致。2022年只剩下10天,目前到了年底冲刺时刻,在目前看来,集团场还在积极出栏中,二次育肥出栏压力不小,但需求短期难有提升,猪价价格有继续走低压力,甚至不排除有进入过度下跌预警区间可能。随着猪价渐返前期低点,部分屠企企业又有考虑冻品分割入库打算,后期春节前消费预期还有一定回暖,到1月之后猪价跌势或有减缓,但整体仍在低位区间波动。

最新发布