广告

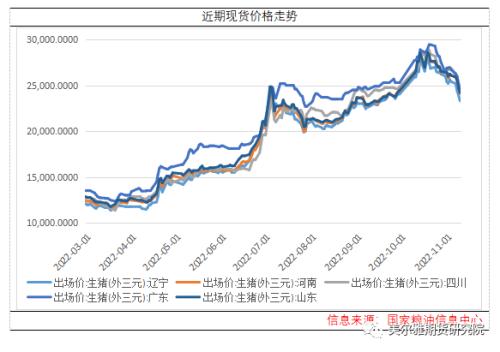

10月中旬起,生猪价格持续冲高回落。国庆一周后生猪价格录得目前年内最高点,河南地区生猪10月中旬价格达到28元/千克后逐渐回落,截至11月10日,河南部分地区生猪价格回落至24元/千克附近,回到9月底相同状况。在这一个月的时间内生猪价格经历了冲高在回落过程。伴随着11月11日下午疫情防控政策调整的相关新闻,生猪期货盘面跟随大宗商品出现较强的提振。本文主要针对前期的供需两方数据进行梳理,并以此对目前状况进行说明。

一产能基础状况

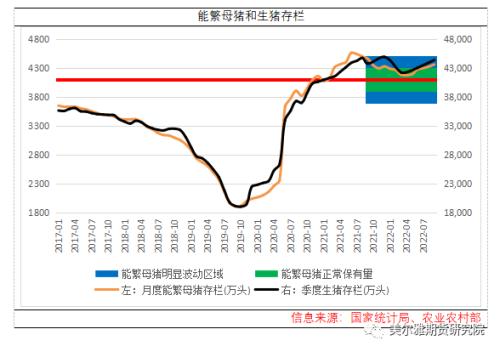

谈及产能基础状况,中心的数据就是农业部和国家统计局的公表数据。截至2022年9月底,能繁母猪存栏量4362万头,环比8月增加0.88%,同比去年减少2.2%,目前能繁母猪量相当于正常保有量的106.4%,考虑到今年的进口大幅缩减情况,农业部给到的判断是认为当前产能处在正常水平;存栏方面,截至9月末生猪存栏44394万头,环比二季度增加3.1%,同比去年增加1.4%,前三季度合计出栏生猪52030万头,同比去年增加5.8%。至少从今年年的产能数据来看后续产能基础是比较有保障的,很难出现2019年那样的产能不足状况,后续价格如果从供给上很难出现较强的减少带来的推动。

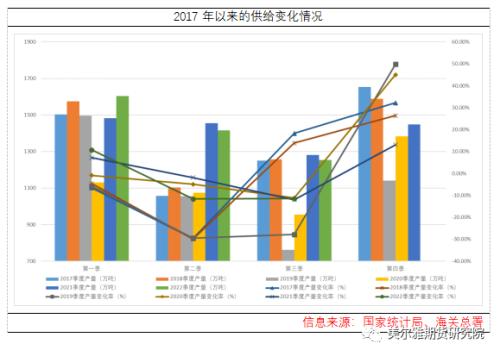

从供给的细节状况来说,今年前三季度猪肉产量分别为1603、1416和1253万吨,猪肉(不包含副产品)进口量分别为42、38和42万吨,对应到每季度的供给量分别为1603 、1416 和1253万吨.对应的总供给量和总需求状况可以参考下图。如果参考历史年份三四季度的供给变化态度来看,往年四季度的供给环比三季度均有至少10%以上的增量,考虑到前期有一部分出栏并未进入市场而是转入二次育肥等投机活动中继续供给后移动的状况,今年四季度的供给总量增幅预计在10-15%之间,如果参考这个增量比率和已有的产能基础值来说后续需要重点关注的一个对比就是和消费增量之间的力量比较,还有现货节奏出栏是否有集中挤兑的状况,毕竟如果市场产生一致性的预期,那么短时的供给就会充裕甚至过剩最终现货承压消纳。

另外还需要注意今年生猪供给的绝对量和前序年份比较来说,包含产能在内的总供给状况并未出现明显的缺损减少状况。下图对比了2017年以来各年度1-3季度综合的猪肉供给量,这里的供给量折算以国家统计局公表的猪肉产量和海关总署公表的总进口量进行合并计算。今年我国前三季度猪肉总产量为4150万吨,总进口量为122万吨,虽然总进口量较去年同期下降61.2%,但是总供给量达到了4272万吨,同比去年增加1.25%,甚至同比18年和17年也分别出现了12.51%和8.56%的增量,可以说今年猪肉的供给能力已经达到了非洲猪瘟前相近水平,虽然四季度的产能环比增量预期小于17年和18年的变化幅度,但是如果考虑到全年整体供给量可能实际差距将会明显缩小,猪肉的总量供给现阶段看还是存在较好的保障。

因此供给方面不论是从绝对量还是相对前序年份比较抑或是后续的增量预期来说,可能今年四季度的增量预期稍逊于正常的非洲猪瘟前的生产年份,但是不论是从绝对量还是相对前序年份对比包括总产量预期来说生猪产能在恢复中逐渐充裕,供给的保障能力逐渐增强。

二消费方面对比

虽然针对生猪的供需状况来说,需求更多是处在被动接受的状况,但是价格本身是供需双方之间博弈竞合后获得一个统一的结果。但是生猪或者说猪肉消费方面目前并没有一个统一权威的标准或者指标进行判断。笔者这里借用中国农业信息网针对重点农产品批发市场的销售数据来对消费市场的状况进行简要勾勒,注意该数据主要针对的目标群体是部分城镇居民日常消费,因此该数据更多是作为趋势和目前状况的一种判断。

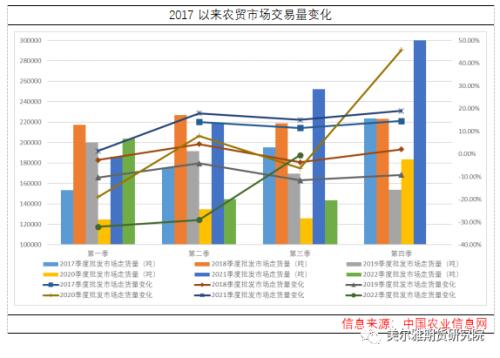

今年前三季度的农贸市场走货量分别为203653.42、144473.67和143645.63吨,整体来说今年的消费量受其他原因影响出现明显的下行。如果参考17年以来的状况来看,四季度的农贸市场增量实际上很难确定一个范围,他与当期的生猪产能和经济状况包括社会发其他方面因素相互勾连影响错综复杂,能够确定的是出现类似2019年那样价格在四季度上涨超过50%或18年三季度到四季度生猪价格在半年间上涨近20%的极端状况,否则四季度的需求量都是环比出现15%以上的增加。

但是实际增量的大小需要参考基础的需求水平,今年前三季度合计农贸市场走货量为491772.7吨,较2021年减少25.23%,仅高于2020年的状况,甚至较非洲猪瘟前的2017年都有6.15%的降幅,而且2020年的四季度环比增量因为产能恢复价格下降达到45.80%的较大水平,就目前的猪价和肉价状况来说可能很难出现这样的大幅增量。

因此从今年的消费上来说基础量配合恢复比率来看对于后期生猪产能的增量承接上还是存在相当的风险。

三小结

说到底价格是供需双方博弈竞合后获得一个双方都能够接受的结果,猪价不论高低最终都需要消费端愿意出到一个可以接受的价格来消费猪肉。在笔者看来猪价的高限水平很大程度上取决于消费端能够接受的生猪价格与成本对比的溢价状况;而价格的低限主要是来自于包含当期的产能在内的供给状况,即生猪产能对应当期消费来说是处在紧张、平衡或者过剩的阶段,这个阶段的造成既有来自能繁母猪、生猪存栏、生产状况等中长期基础产能的影响;同时也包含主被动的压栏或者二次育肥等投机行对供给节奏上的影响。至少从供需两方的数据上看,供给方面目前产能上不论是绝对的基础量还是相对的变化比率都能够提供充分的保障;但反观需求方面,今年糟糕的消费基础和目前并不低的生猪、猪肉价格导致如果想要较好的消纳增量则更需要重视供给节奏上维持平缓和渐进的上行。如果供给上能够按照稳定正常的节奏进行,则消费的增量配合防疫政策调整等相关利好政策的出现还是有可能做到较好的消纳承接,猪价也能够维持目前水平甚至在当下基础上出现小幅上行,但笔者认为即使上行也很难突破前序10月中旬的高点。如果出现了一致性的投机控量或出栏挤兑状况,那么消费的承接不足就会带来猪价行情的大幅波动,平均价格可能也很难维持当期水平。

最新发布