广告

三季度国内猪价整体呈现稳步上涨态势,产业供需偏紧与政策持续调控成为引导本季度市场变化的主要因素。具体来看,7-8月生猪出栏数量相对高于预期,同比增幅预计维持在4-5%左右,但猪价不跌反涨一定程度因屠宰数量相对较少,形成的猪肉供应偏低所致。其背后也反应了本季度内市场二次育肥数量有明显增加,因而本轮猪价上涨其实一定程度对后市的涨价形成了透支。与之相对的是,政策端也对猪价频繁进行调控,产业与调控博弈成为三季度生猪市场变化的主旋律。

整体来看,三季度生猪产能以及存栏均在重建中。一方面,能繁母猪存栏本身维持着较快的恢复速度,虽然绝对数难以量化,但从农业农村部公布的环比数据来看,与前一轮下降做对比,可以看出二者速度整体是相对比较接近的,因而当前能繁母猪存栏的修正速度其实相对比较乐观。并且,因为此前母猪的产能仍在释放中,当前生猪存栏也在稳步增加,猪料消费也能对此有所验证,供应端正处于恢复通道。

需求方面看,三季度猪肉需求本身缺乏亮点,虽然8-9月期间受季节性以及节假日等因素影响,消费呈现恢复态势,但整体力度比较一般。并且7月期间猪肉消费被深度压制,因而整个季度消费实际缺乏亮点。相对而言,我们认为进入四季度国内消费会因为腌腊备货、节假日以及市场长期对于高猪价接受度的提高而有所改善。

综合而言,四季度国内生猪市场或将进入供需两旺节奏,一方面从存栏结构上看,成猪供应在逐步增加中,加之此前二次育肥开始进入投放,因而供应有所恢复。另一方面,需求上看,预期也同样有逐月修复的表现。四季度市场猪价或继续以高位震荡为主。

行情回顾

期现共同走强 供需与政策端博弈增加

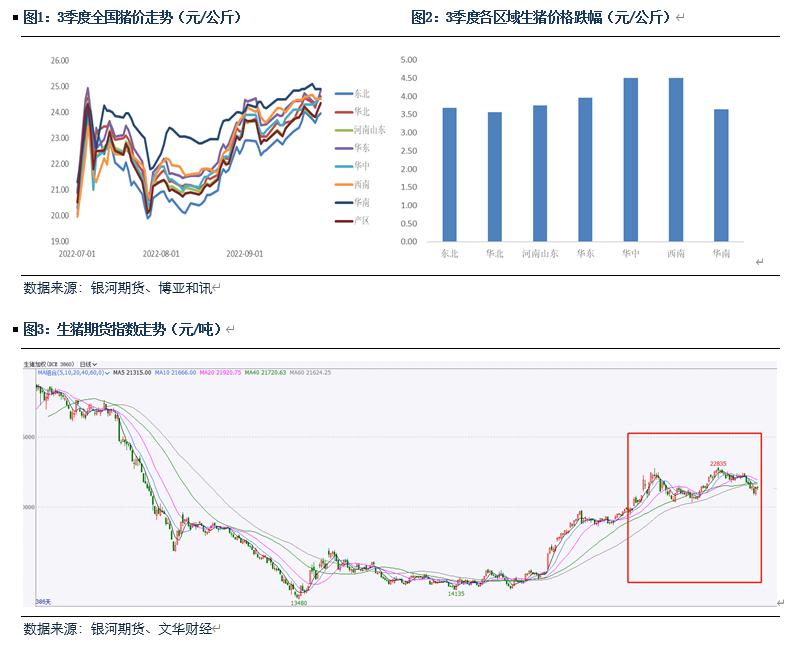

3季度国内生猪市场整体呈现期现共振上扬,产业与政策端频繁博弈的大格局。就具体价格走势来看,市场整体可以分为两大阶段,第一阶段为7月份,在此期间猪价主要呈现出高波动的特征,一方面,7月第一周中,生猪现货价格由此前20元/公斤上涨至24元/公斤,单周涨幅高达20%,本轮生猪价格主要延续了6月期间市场上涨的动能,在此期间,因为市场普遍对后市猪价预期较好,养殖户纷纷压栏惜售,同时市场二次育肥数量增加也导致实际可流通猪源数量相对偏低,从持续下降的日度屠宰量即可看出屠宰企业在此期间其实面临了较大的收购困难。这一阶段猪价的上涨透支了较多的情绪性因素,市场炒作成分较高,可以看到,即使到2季度末一轮平稳的上涨,猪价仍然也仅维持在此水平。在此影响下,猪肉的消费端以及政策影响开始共同助力,推动猪价平稳回归。7月期间,政策端连续召开会议并发布文件,对猪价上涨表示密切关注,7月4日,国家发改委价格司相关负责人表示,将适时采取储备调节、供需调节等有效措施,防范生猪价格过快上涨,并会同有关部门加强市场监管,严厉惩处捏造散布涨价信息、哄抬价格等违法违规行为,维护正常市场秩序,促进行业长期健康发展。而在随后的7月13-14号期间,相关部委也召开座谈会并提及后续将采取猪肉抛储的有关动作对猪价走势进行调控,生猪价格重回20-21元区间。此外,我们认为消费端的走弱也同样是导致猪价下跌的重要因素。

不过进入8月以后,生猪市场开始重新回归基本面逻辑,一方面,供应端偏紧的逻辑并未在最终得以更改,7月二次育肥数量的增加一般也要在9-10月才能形成有效供应,因而短期成猪偏少的问题仍然存在,养殖户惜售挺价,8月期间猪价继续维持偏强走势;需求方面看,随着气温的逐步下降以及开学和国内疫情的缓解,消费方面开始有所好转,白条走货量较7月期间有所增加,猪价稳步修复上涨。

9月是猪肉消费的高峰期,同时也是政策的密集执行期,中秋节前猪价不涨反跌则是此情况的真实写照,9月1日,发改委表示各地将抓紧部署,加大政府猪肉储备投放力度,与国家投放中央猪肉储备工作形成合力,同时引导大型企业增加出栏量,可以看到在此影响下, 9月第一周(中秋节前)生猪屠宰量快速攀升,而原本猪价也呈现不涨反跌的反预期走势,但随后市场二次育肥数量开始明显增加,市场大体重猪源供应偏紧,大猪与标猪价差走势明显扩大,市场供需天平再度倾斜推动猪价上涨,而在此期间政策端的加码力度也在明显增加,截止9月末,中央储备口径共计投放8.71万吨冻肉,发改委表示9月份国家及地方合计投放20万吨冻肉,预计地方同样有加快执行。短期猪价上涨得以限制。整体来看,供需偏紧,投机情绪和调控力度增加是3季度生猪市场的客观写照,震荡上扬也成为3季度猪价的主要形态。

基本面分析

生猪基本面供需

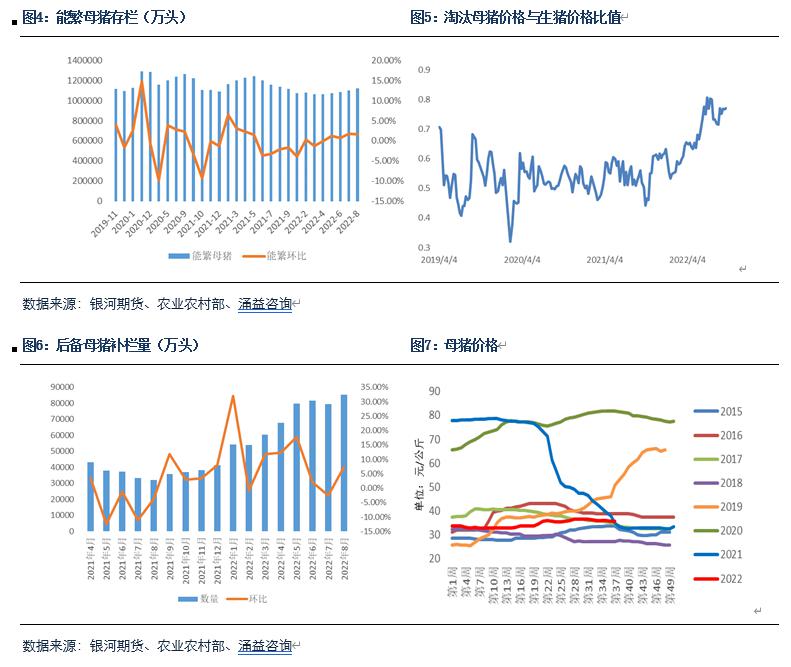

二季度期间,全国能繁母猪存栏环比继续小幅增加。农业农村部数据显示,年7月期间,全国能繁存栏环比增加0.5%,同比减少6.67%,8月能繁母猪存栏环比增加0.6%,同比减少5.26%,母猪产能处于稳步回升阶段。可以看到,能繁母猪存栏从今年5月份开始转正,月均环比增幅在0.93%左右,虽然官方数据一直并未被产业广泛接纳,但我们认为相较于绝对值变化,相对量的调整仍然可以参考,具体来看,去年6月以来,能繁母猪存栏环比12个月左右的累积降幅在10%左右,算数月均变化基本与当前接近,这说明了当前产能下降的速度基本与上升的速度相近,或一定程度说明了当前母猪产能的修复也相对乐观的。作为对比,我们参照三方数据,可以看到三方数据7-8月能繁环比增速分别为1.79%和1.63%,去年5月以来月均环比增速为1.34%,基本与农业农村部官方数据相近。

我们预计9月期间能繁母猪存栏环比仍将呈现缓步上升态势,一方面,当前新增母猪主要为3个月前后备母猪的补栏情况,6月后备母猪补栏量环比增加2.05%,整体来看处于相对较高水平,而近期淘汰母猪与生猪比价维持高位也一定程度反应了养殖企业淘汰母猪的积极性仍然相对较低,因而9月期间大概率母猪存栏大概率仍要增加。7-8月样本厂后备母猪补栏环比分别为2.6%和7.3%,总趋势仍在攀升,因而我们认为四季度在猪价不出现超预期下跌的情况下,母猪产能可能仍在恢复阶段。

3季度期间,生猪养殖利润继续走扩。数据显示,截止9月最近一周,自繁自养利润758元/头,上涨794元,外购仔猪养殖利润795元/头,上涨623元。自繁自养利润上涨速度快于外购仔猪,主要因为去年4季度以来母猪成本持续下滑带动今年1季度出售仔猪毛利亏损不断减少,整体来看,当前自繁自养利润仍然略低于外购仔猪,反应截止今年3月期间销售仔猪可能仍有一定亏损。但回顾整体仔猪价格走势,持续上涨发生在今年4月以后,因而预计四季度自繁自养利润将重新优于外购仔猪。整体来看,本轮生猪养殖利润基本已经进入高点,一方面因猪价上涨基本已经迎来季节性高点,另一方面,此前母猪、仔猪猪源的下跌也在利润走扩的过程中体现比较充分,预计四季度自繁自养利润可能仍有走扩空间,外购仔猪养殖利润或有收窄。

二季度期间生猪存栏环比上升,其中7月总存栏环比增加0.67%,商品猪存栏增加0.42%;8月总存栏环比增加1.15%,商品猪存栏环比增加1.04%。可以看到,今年2-3月期间能繁母猪存栏仍处于增加阶段,整体配种与生产均在增加,因而新增生猪供应仍在稳步回升中,这一点从官方公布的饲料产量数据即可看出,猪料产量在稳步上升中,生猪整体存栏稳步增加。

猪肉供需

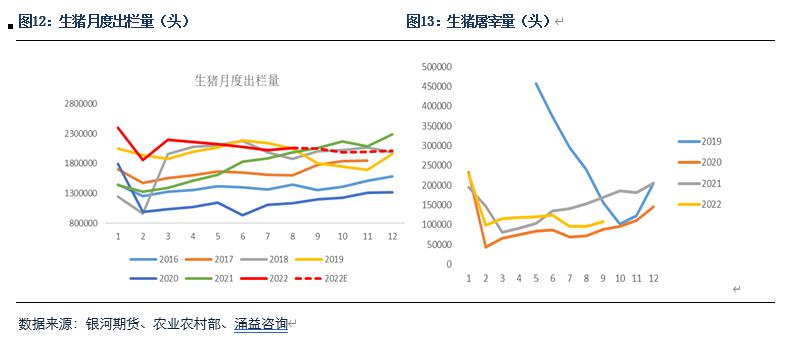

整体来看,3季度生猪出栏量略超预期,根据3方口径统计结果来看,其中7月出栏量同比增加7.54%,8月出栏同比增加3.72%。7-8月出栏量视频维持高位一方面因整体产能仍然在释放中,另一方面也因二次育肥数量增加所致,具体来看,我们从高频屠宰数据来看,7-8月期间屠宰量明显处于历史低位,其中7月环比下降22%,8月环比仅持平或小幅上升,这解释了虽然出栏量相对较大,但价格不高的原因之一。另一方面,整体来看,7-8月期间成猪数量本身并不大,但政策端出于限价考虑,对于出栏可能也会有一定的引导。因而整体来看,7-8月期间生猪出栏体重本身并不高。随着前期压栏生猪逐步增加以及市场对大体重猪源需求量的增加,市场成交开始以大体重猪源居多,出栏体重呈现稳步上升态势。

关于四季度生猪出栏节奏,我们认为这一方面会受到本身基本面供应,即成猪数量的影响,另一方面也会受到企业出栏意愿的变化以及政策方面的调控。具体来看,因为4-5-6月新出生仔猪数量逐月增加态势,其中10月环比增幅相对较大,随后增速开始有所放缓,因而整体来看,4季度成猪供应是在增加中短期来看,不至于产生结构性缺口。

需求方面看,7月份国内需求是处于深度抑制中的,具体表现为屠宰量在持续下降的同时,生猪价格仍在下跌,这一期间需求的减弱一方面因为本身市场消费力的下滑,7月社零数据餐饮分项同比下降1.5%,受到疫情防控以及国内经济整体的影响,另一方面,具体到猪肉层面来看,高温以及高价对于猪肉消费性价比的缺失导致猪肉需求本身也被进一步抑制。进入8-9月以后,受气温逐步恢复正常以及节假日的来临,消费开始有逐步恢复迹象,而且我们认为如果猪价一直维持高位,终端对于猪价的认知与接受度也会进一步提高。

四季度猪肉需求整体维持在相对较乐观的预期。一方面11月后,市场将进入腌腊备货季,带动猪肉需求整体有所好转,另一方面,今年过年时间相对比较靠前,随着后续节假日的增多,市场需求仍将呈现稳步上升,10月期间虽然可能被节前备货有部分透支,但均摊到全季度来看,实际影响并不大。

三季度国内猪价整体呈现稳步上涨态势,产业供需偏紧与政策持续调控成为引导本季度市场变化的主要因素。具体来看,7-8月生猪出栏数量相对高于预期,同比增幅预计维持在4-5%左右,但猪价不跌反涨一定程度因屠宰数量相对较少,形成的猪肉供应偏低所致。其背后也反应了本季度内市场二次育肥数量有明显增加,因而本轮猪价上涨其实一定程度对后市的涨价形成了透支。与之相对的是,政策端也对猪价频繁进行调控,产业与调控博弈成为三季度生猪市场变化的主旋律。

整体来看,三季度生猪产能以及存栏均在重建中。一方面,能繁母猪存栏本身维持着较快的恢复速度,虽然绝对数难以量化,但从农业农村部公布的环比数据来看,与前一轮下降做对比,可以看出二者速度整体是相对比较接近的,因而当前能繁母猪存栏的修正速度其实相对比较乐观。并且,因为此前母猪的产能仍在释放中,当前生猪存栏也在稳步增加,猪料消费也能对此有所验证,供应端正处于恢复通道。

需求方面看,三季度猪肉需求本身缺乏亮点,虽然8-9月期间受季节性以及节假日等因素影响,消费呈现恢复态势,但整体力度比较一般。并且7月期间猪肉消费被深度压制,因而整个季度消费实际缺乏亮点。相对而言,我们认为进入四季度国内消费会因为腌腊备货、节假日以及市场长期对于高猪价接受度的提高而有所改善。

综合而言,四季度国内生猪市场或将进入供需两旺节奏,一方面从存栏结构上看,成猪供应在逐步增加中,加之此前二次育肥开始进入投放,因而供应有所恢复。另一方面,需求上看,预期也同样有逐月修复的表现。四季度市场猪价或继续以高位震荡为主。

最新发布