江苏、安徽地区近年来经济发达迅速,2019年江苏省GDP总量排名均居国内第二位,其吸纳外来人口众多,市场消费能力强。但随着2019年前后非洲猪瘟疫情在当地集中爆发,苏皖地区生猪产能不断去化,自供能力持续下降。接下来本文将对苏皖市场的养殖现状及复产情况做以下简要阐述。

1. 生猪市场跌后大幅反弹

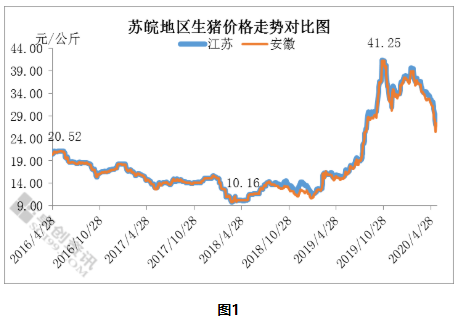

2016年至2019年江苏、安徽地区生猪价整体呈现跌后大幅反弹的态势。2015年猪价进入周期上行阶段,养殖端补栏积极性不断提升,随之带来2016年一季度过后生猪产能的不断释放。同年,随着南方水网生猪养殖布局调整建议的出台,东北、云贵列为潜力发展区,京津沪、除山东外的华东五省,两广、两湖等地均被列为养殖约束区域。南方地区生猪供应量不断叠加,猪价由20.52元/公斤下滑至10.16元/公斤,跌幅达50.49%。

2018年8月份猪瘟疫情进入我国,并由北及南不断蔓延,受疫情及消极出栏情绪影响,散养户被动或主动退市,规模场产能亦受重创。进入2019年下半年,苏皖地区生猪市场供应不断收紧,加之下半年随着销售旺季及传统节假日的到来,苏皖地区生猪价格一跃涨至历年数据最高点41.25元/公斤,较2018年3月最低点涨幅达数倍之多。

2. 苏皖地区生猪产能大幅去化

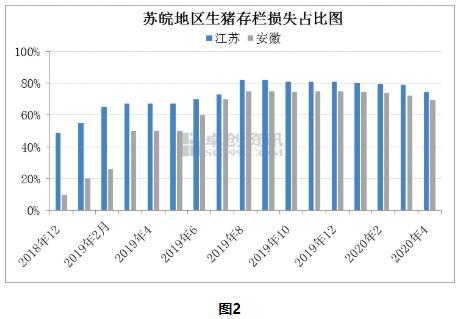

根据卓创资讯数据监测,2019年前后苏皖地区生猪去产能加速,2019年一季度末,苏皖地区较疫情前去产能分别为65%、50%。6-7月份前后随着南方猪源的不断北调,及夏季雨水不断增多,空气潮湿,防疫难度增大等综合原因,苏皖地区第二轮集中性疫情爆发,本次对于各地散养户影响尤为明显,局部去产能高达80%-90%,个别区县生猪几乎全部清栏。

2019年下半年随着生猪产能的骤减,养殖密度的降低,疫情逐渐趋稳平缓,加之下半生猪价格直线式上涨,在高利润及政策面强力拉动,苏皖地区规模养殖场复产加速,苏皖地区生猪去产能得到相应缓解。

3. 生猪复产加速

根据省农业部相关数据显示,2019年底至2020年一季度末苏皖地区生猪存栏量整体恢复12%、18%。江苏、安徽地区地区一季度末整体存栏为1870万头,能繁母猪存栏合计共计203万头。随着2019年8月份农业厅稳产保供政策的出台,仔猪,冷鲜肉运输被纳入绿色通道,政策面取消超出法规范围的禁养、限养区,规模企业贷款补贴力度加大、养殖用地15亩的上限被取消,规模养殖企业不断加速。于此同时,江苏省“新九条”更大力度的对生猪复产加大当地财政支持。对规模猪场出栏1万头商品肥猪,财政给予100万元的奖励。再次,对苏北5市种猪引种分别给予给予每头700元奖补,苏中3市、苏南5市分别给予每头500元、400元的奖补等。多管齐下加速行业复产。

根据卓创调研统计,苏皖地区规模猪场生猪存栏部分已恢复至疫情前近60%。但500头以下散户复产积极性较差,受疫情的不确定性,高成本高风险的影响下,产能恢复不足疫情前20%。据当地复产情况来看,2020年温氏、牧原、新希望、正邦等规模养殖企业已开始在江苏、安徽等地大面积布局且陆续开工建设,且部分项目已开始投产,预计2021开始生猪产能或大幅增加。随着规模养殖场在当地产能的不断加速恢复,预计未来苏皖地区生猪养殖布局逐渐趋向于集中化,规模化。大型规模养殖场在当地话语权及引导性也会不断显现。