广告

全国猪价跌势趋缓,个别地区小幅反弹,集团场月度计划完成情况良好,月底加量操作不多,养户出栏随行就市,供给端压力有限,虽需求端仍相对萎靡,屠企宰量环比无提升、白条鲜销不畅,但清明临近、终端备货需求增量预期较强,市场看涨情绪渐升温,预计短期猪价再跌空间有限,周末或稳中小幅走强。

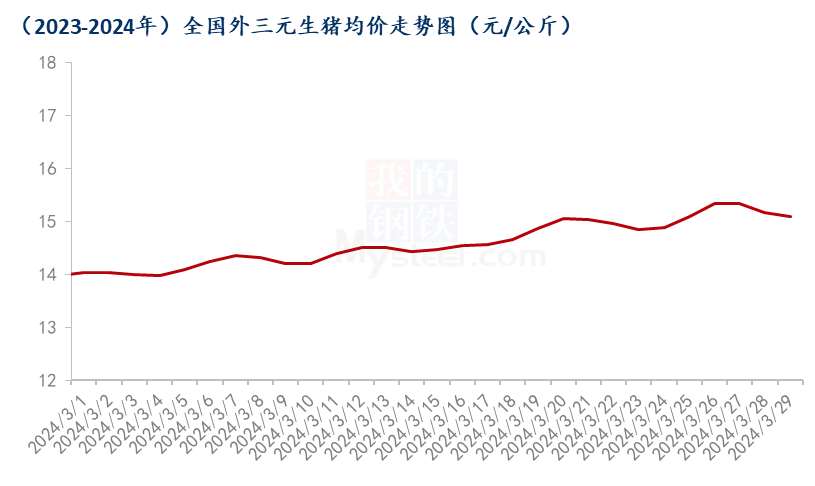

3月行情

3月全国生猪出栏均价为14.59元/公斤,较2月上涨0.18元/公斤,环比上涨1.25%,同比下跌4.20%。本月猪价震荡上行,期间区间涨跌,中下旬连续推涨,月度重心偏强。供应方面来看,虽企业计划有所增加,但月出栏天数同增,日均增量有限;而社会猪源较少,市场多有压栏增重,供应释放压力暂缓。需求方面来看,年后消费淡季,冻品高库存掣肘猪价上行,不过二育及仔猪补栏支撑情绪,且标肥价差较大利好调运,市场流通表现尚可。整体来看,市场供需博弈延续,社会猪源较少、压栏叠加二育等多重因素烘托猪价上行,不过需求仍较低迷,供应集中释放或对猪价有所抑制,但计划量增幅或有限,消费或有节假日短暂支撑,预期行情将区间震荡、猪价重心或仍偏强。

标肥价差情况

3月全国标肥猪价差均价-0.48元/公斤,较2月标肥价差缩小0.14元/公斤。北方大体重肥猪价格已经见顶,外调量略有减少,大肥价格稳定偏弱为主,本月标猪价格震荡上行,主要是北方地区天气转好,二育陆续进场增多,导致标猪价格上涨,标猪价差缩窄。随着天气的转热,市场大体重肥猪的需求转入淡季,标猪价差有望进一步缩窄,预计下个月标肥价差将缩窄。

屠宰开工情况

3月屠宰平均开工率26.58%,较2月提高4.86个百分点,同比跌2.41个百分点,月初屠企开工小幅提升,之后在窄幅区间内大致震荡波动。3月下游白条消费处于淡季,刚性新增需求不足,制约开工率回升,此外,3月受二育等推动毛猪走势较强,但白条跟涨乏力,屠企亏损压力大,厂家基本以销定宰控量挺价,维持较高的鲜销为主,没有去年同期分割入库现象,本月开工略低于去年同期。4月气温继续升温,户外社会活动、餐饮等消费预期小幅增加,带动猪肉消费及开工或有小幅提升。

短期行情走势

从供应端来看,4月集团场出栏计划环比增加,而从能繁母猪、仔猪出生量数据推演,4月尚未到供给形势反转节点,生猪供给大背景仍为增量状态;同时养殖端体重普遍有所增加,加之月底时值五一节前备货行情,前期二次育肥猪源或迎来阶段性出栏高峰,故4月供给量或环比增加。不过月中旬需求提振不足、供给压力持续释放下的行情走弱或刺激二次育肥入场,适度分流供给压力,同时市场适时出现的推涨情绪已不支持行情出现明显回落,且二次育肥恰逢其会的“抄底”入场亦对行情有较强托底作用,总体4月供给量或呈现先紧后松态势。从需求端来看,月初时值清明前夕,终端备货增量预期较强,屠企宰量、白条订单或有明显增加;月上中旬无明显利好提振,节后需求惯性回落;月底时值五一备货,需求或再迎阶段性大幅增加,对行情利好。故总体4月需求端环比明显好转。

预计下月供需仍处激烈博弈状态,行情或呈现“涨跌涨”趋势、价格重心环比继续上行。关注规模场月度出栏计划调整情况、市场情绪变化及节前节后终端需求变化情况。