广告

上周,猪价高频振荡上行,仔猪补栏情绪升温,价格持续上涨。新牧网猪价指数显示,全国均价涨至7.76元/斤。

A股养殖板块走高,生猪期货市场交易也较为活跃。3月21日,鸡产业、猪产业、生物育种等板块表现强劲,位居板块涨幅榜前列,饲料、动保等板块出现异动。其中,鸡产业、猪产业板块涨幅均超4%。

但自21日后,猪价呈现回调。3月24日,全国外三元生猪市场均价下跌至7.57元/斤,南方地区降幅明显。

行业预计,未来一周行情或先降后涨。

猪价连涨后回调至7.57元/斤

国家统计局网站24日发布2024年3月中旬流通领域重要生产资料市场价格变动情况。其中显示,本期生猪(外三元)价格为14.7元/千克,较3月上旬上涨2.8%,豆粕(粗蛋白含量≥43%)本期吨价3479.2元,较3月上旬上涨4.8%。

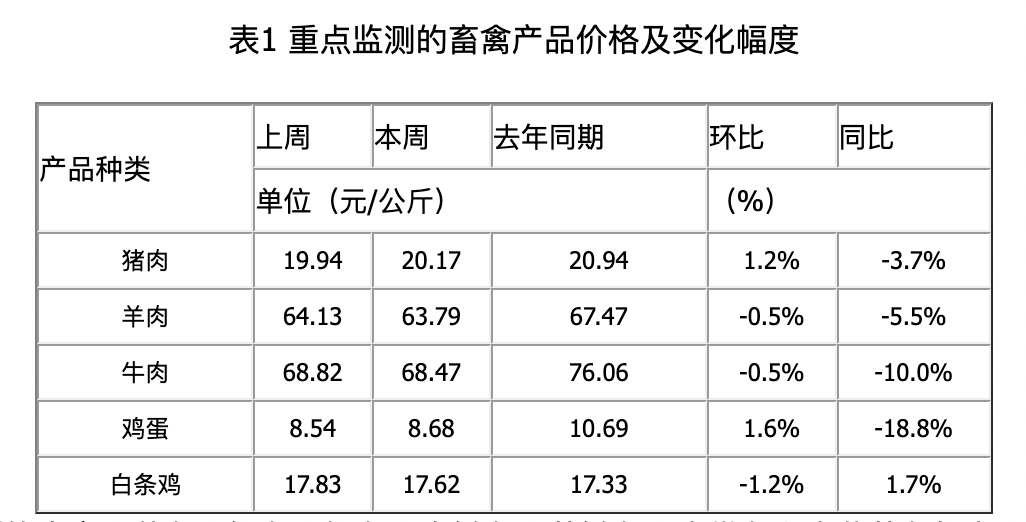

据农业农村部监测,3月22日,全国农产品批发市场猪肉平均价格为20.31元/公斤,与上周五3月15日的20.27元/公斤相比,基本持平。本周的平均价格为20.15元/公斤,与上周20.05元/公斤的均价相比,上涨0.5%。

农业农村部全国农产品批发市场一周价格行情监测报告(2024年3月15日—2024年3月21日)

生猪均价本周突破7.5元/斤大关,新牧网猪价指数显示,全国均价最高涨至7.76元/斤,在南方多地更是迈入“8元时代”。但随着春季气温的回升,大体重生猪表现出疲态,下游需求转淡,肥膘猪肉的交易热度迅速降温。养殖户出栏意愿与屠企的购买力形成了拉锯战,这一切共同导致了生猪价格的震荡下调。

自21日开始,猪价呈现回调。3月24日,全国外三元生猪市场均价下跌至7.57元/斤,南方地区降幅明显。

三月下旬,国内生猪市场却展现出北强南弱的分化情形。南方猪价下跌可能与生猪出栏量增加有关。需求端清淡,屠宰企业压价意愿增强,生猪价格可能继续调整。

未来一周行情或先降后涨

据监测,本周生猪周均价上涨主要来自于供应缩量的有力支撑。本周全国生猪交易均重继续小涨。全国生猪平均交易体重123.37公斤,环比涨0.35%,涨幅较上周扩大0.07个百分点。

周内气温偏低,导致屠企对大猪仍有一定需求,且大猪出栏积极性一般,肥标价差暂无明显回落迹象;另外,养殖端对后市看涨预期偏强而压栏增重,养殖周期延长,带动多数地区生猪交易均重上涨。本周国内生猪重点屠宰企业开工率先涨后降,周内平均开工率28.15%,环比上涨0.2个百分点。

本周屠宰企业开工率环比上涨。上半周部分南方地区屠宰企业大体重生猪宰量增加,叠加终端需求略有恢复,支撑开工率小幅上涨。下半周终端需求跟进不足,猪价上涨后屠宰企业收购积极性下降,导致开工率微降。下旬养殖端或增加生猪出栏计划,生猪供应增多,或支撑开工率小幅上涨。

和合期货指出,国内标肥猪价差处于高位,侧面反映大猪供应紧俏,带动养殖端二育情绪,二育入场也带动市场生猪出栏缩量,短期供应减少有利于猪价上涨。能繁母猪持续去化也为后市生猪供应减缓奠定基础,提振市场对于猪价的乐观前景。当前市场标肥猪价差高位对市场仍有一定支撑,但随着压栏、二育对此现象的修正,猪价走强仅短期存在,未来二育猪出栏仍会给市场带来压力。目前生猪市场依旧处于淡季,猪价走强可能性不大,且能繁母猪去化导致供应缩量将在下半年兑现,短期乐观情绪或逐渐消退,预计下周生猪市场将震荡运行。

预计未来一周行情或先降后涨。供应方面,由于大猪需求逐渐减弱,进入月下旬,规模养殖场为完成生猪出栏计划或增加出栏,未来生猪供应有增加可能,对猪价形成利空影响。而随着月末临近,养殖企业出栏计划减少,且二次育肥补栏仍有一定支撑,或再度支撑猪价上涨。需求方面,近期终端需求难有利多提振,屠宰企业白条销售一般,屠宰量难有显著增加,对高价猪源采购较为谨慎。当前养殖端仍有一定压栏增重情绪,但随着气温上升,大猪需求减弱,养殖端继续增重现象或减少。但清明假期对终端需求有短暂支撑效果,且生猪养殖恢复盈利后,二次育肥补栏积极性较高,略微带动行情。

猪价回暖但并不意味着周期反转?

低迷周期背后,在持续亏损与高额负债的重压下,本轮周期多个猪企先后“暴雷”步入债务漩涡。

在本轮猪周期负债率前三位的*ST正邦(002157.SZ)、傲农生物(603363.SH)和天邦食品(002124.SZ)先后步入重整与申请重整的局面后,其他部分猪企也面临负债率偏高、现金流紧张的状况。

除*ST正邦、傲农生物和天邦食品三家企业之外,部分上市猪企负债率也有偏高隐忧,其中新希望(000876.SZ)、金新农(002548.SZ)、新五丰(600975.SH)和华统股份(002840.SZ)等企业截至去年三季度末负债率均超过70%。

下游散户同样处于困局,从去年全年来看,猪价长时间低位徘徊,对于养殖场户来说比较艰难,从养殖收益看,全年生猪养殖头均亏损76元。“我去年一直亏损,把之前稍微挣的钱都亏进去了,最近一段时间猪价有所上涨,现在就在躺平等下半年行情进一步复苏回本,已经禁不起折腾了。”有养殖户告诉记者。

中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,“价格上涨的核心元素还是供给和消费需求,但消费短期内还是比较稳定的,近期价格的反弹主要还是供给发生了变化。首先在去年四季度后出栏量激增,特别是春节前的出栏高峰,中大猪的存栏连续三个月下降,商品猪供给过剩的局面在三月份以来得到一定缓解。其次春节以后猪价并没有出现像大家预期的深度下跌,大家对于后市的预期也开始提升,带动了二次育肥,分流了一部分出栏的标猪,供给形势得到好转。”

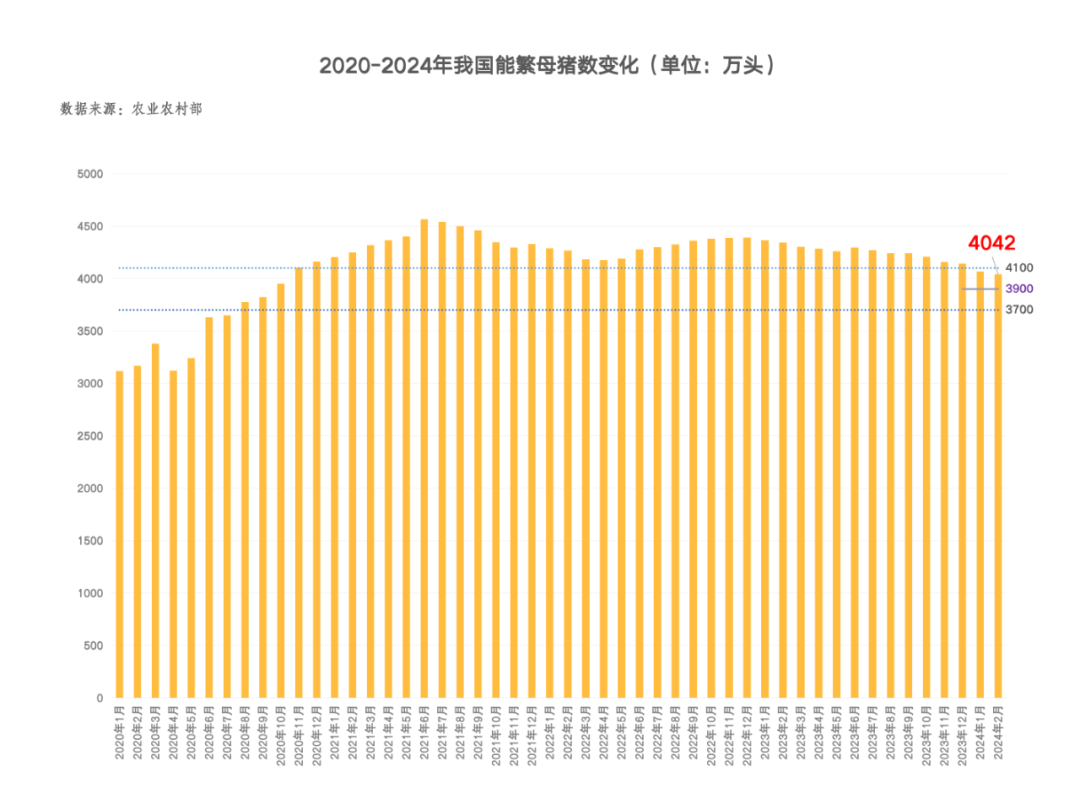

上涨能持续吗?消息面上,农业农村部日前最新数据显示,2月全国能繁母猪存栏4042万头,环比-0.6%(前值-1.8%),同比-6.9%,虽然环比降速有所下滑,但整体去化仍在持续推进中。

猪价上涨能繁持续去化预示着一切在往好的方向发展,“高危”猪企们似乎即将等来“黎明”。

但在朱增勇看来,“下半年更多的是一个市场的回暖,并不具备周期反转的条件。以往的周期首先是能繁母猪产能有一个持续被动深度的去化,但现在能繁母猪的变动形势只是带动供需形势出现供给的宽松,逐渐向供给基本平衡转变。供给的季节性影响,将带动猪价在局部时间有相对较好的季节性上涨,下半年回暖也是阶段性的,只能说整体好于去年的情况。”

另有业内人士认为,“企业的核心还是需要降成本、降杠杆、降负债,而不是去躺平等待行情的回暖或周期的反转,企业在下行周期的时候更应该及时将核心转到降成本之上。”(综合和讯、界面、澎湃新闻、财联社等)

最新发布