广告

日前,多家上市猪企已公布2023年“成绩单”。据企业公告,2023全年15家猪企累计出栏约1.45亿头猪,同比增长超15%。行情持续低迷的背景下,行业普遍亏损,但部分猪企产能还在增长,行业陷入“怪圈”…

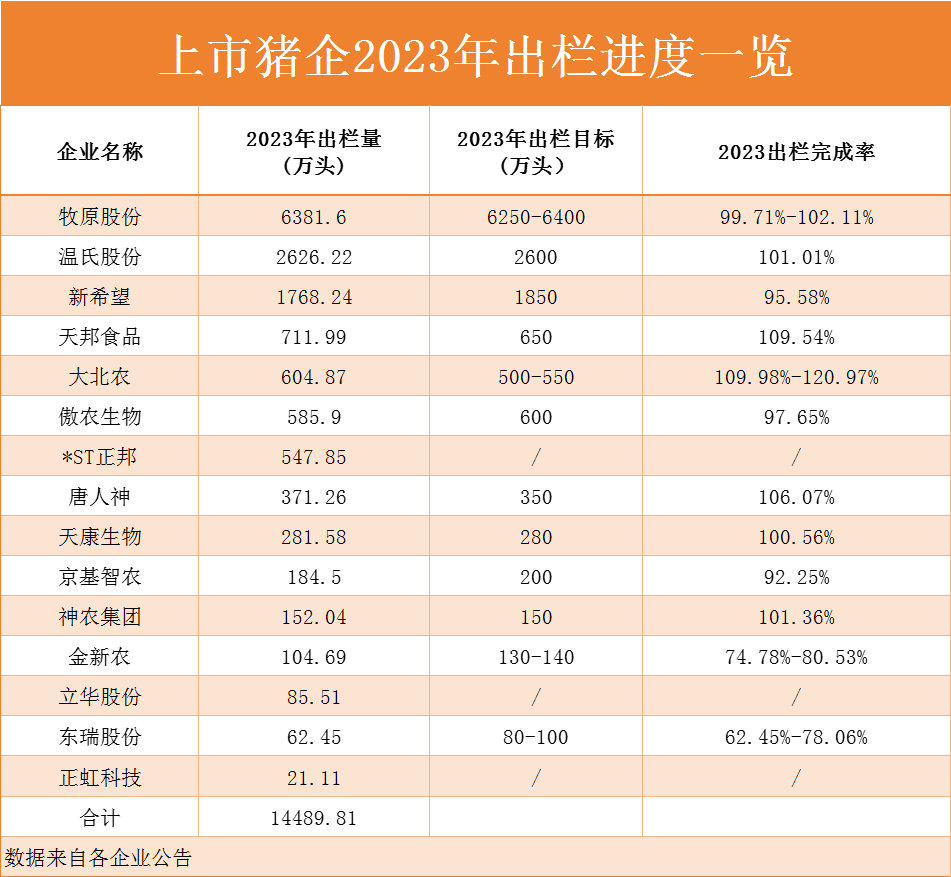

15家猪企累计出栏约1.45亿头猪

据统计,牧原股份、温氏股份、新希望、大北农等15家猪企2023年累计出栏约1.45亿头猪,以下为详细数据。

从量级上看,牧原、温氏、新希望处于千万出栏量级区间,出栏量分别达6381.6万头、2626.22万头、1768.24万头,至此,3大巨头2023全年出栏已超1亿头猪。百万量级区间中,天邦食品、大北农、傲农生物、正邦科技出栏量在500万头以上,唐人神、天康生物、京基智农、神农集团、金新农出栏也均在百万以上。

从出栏增幅来看,15家猪企中,绝大多数企业年出栏均同比增长。其中,天邦食品、唐人神、神农集团、立华股份年出栏同比增幅超50%,唐人神增幅甚至达72.05%,数据惊人。温氏股份、大北农、天康生物、京基智农的年出栏增幅则均在30%以上。当然,缩量出栏现象同样存在,正邦科技、金新农的出栏量同比分别缩减近300万头、20万头出栏,缩减幅度分别达35.14%、16.67%。

在出栏大多增长的情形下,上市猪企整体出栏完成率可观。牧原股份、温氏股份、天邦食品、大北农、唐人神、天康生物、神农集团均已完成出栏目标,且大北农最高完成率达120.97%。当然,也有企业出栏完成率偏低,如金新农、东瑞股份仅为70%左右。

量增价减,企业营收增幅不及预期

从营收来看,15家猪企营收达2253.9亿元(傲农未公布相关数据),多家企业收入增幅不及出栏增幅。就以前三大上市猪企为例,上文提到,牧原股份、温氏股份、新希望的年出栏量增幅分别达4.27%、46.65%、21%,但是其年营收增幅却分别为-9.6%、12.67%、-0.05%。

不仅是前3大猪企,唐人神年出栏增幅超70%,其营收同比增幅也仅为38.42%。甚至出现了量增但营收同比负增长的情形,东瑞股份年出栏同比增长20.03%,营收同比下滑15.22%。可以说,2023年养猪业以量换收益的效果并不显著。

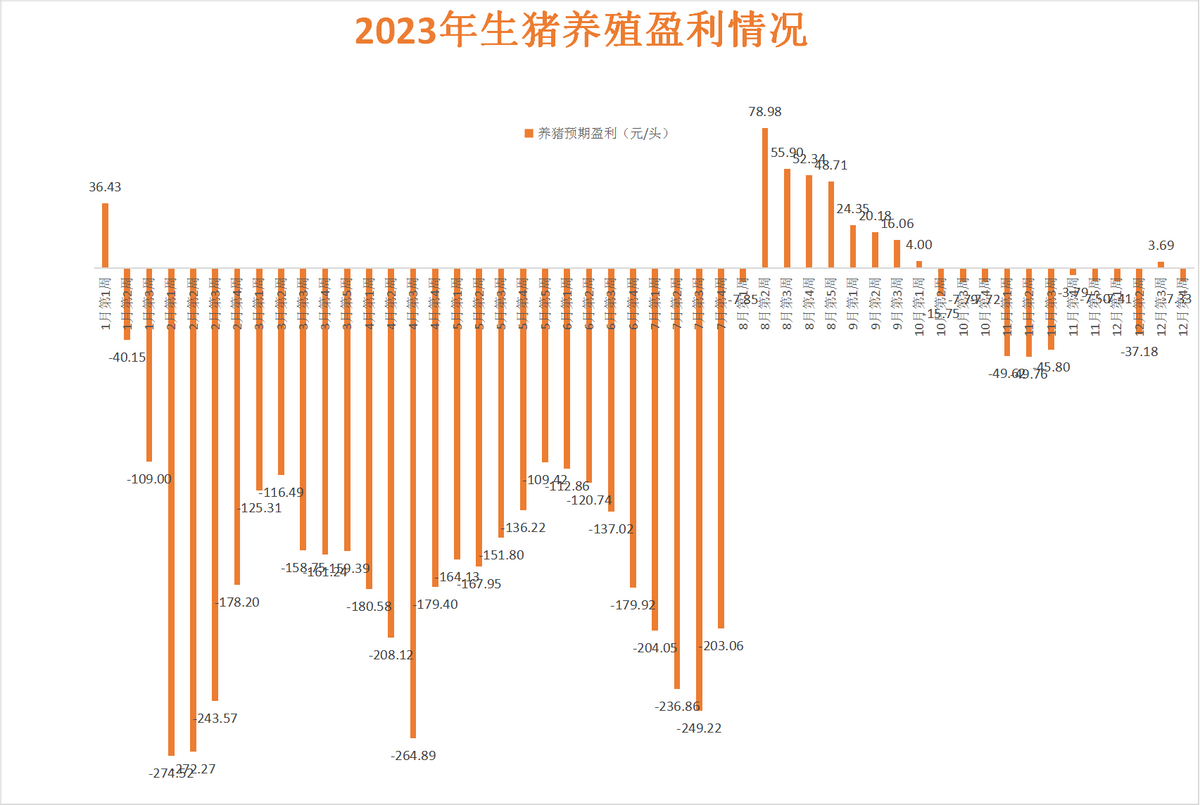

此种情况出现的原因是2023年生猪行情不佳。根据国家发改委公布的数据,今年养猪除了8-9月养猪略有盈利外,其余时间几乎全线亏损,2023年全年养猪平均亏损为95.04元/头。按照此数据测算,2023年的养猪企业无一例外将全线亏损,且体量越大亏得越多。

行业深亏之下,各大猪企的动向成了大家关注的重点,比如定增募资、转让股权、暂缓项目建设等等,当然,探讨的最多的还是产能问题。

行业产能去化偏缓,部分猪企产能逆势增长

从农业农村部公布的数据看,2022年12月末-2023年11月末,全国能繁母猪存栏从4390万头去化到了4158万头,累计减少了232万头母猪,去化幅度5.28%。11月末母猪存栏还处于正常保有量的101.4%。

2023年养猪业受到疫病扰动,不少散户和中小规模场产能严重受损。而从大猪企的能繁母猪存栏数据看,部分企业产能仍在逆势增长。

牧原股份公布12月末能繁母猪存栏为312.9万头,相比2022年底的281.5万头,增长了11.15%。温氏股份曾表示年底能繁母猪存栏将达160万头左右,比2022年末增长了约20万头。新希望公布的11月末能繁母猪存栏为82万头,年底存栏目标为95-100万头…

有人说,当前养猪业陷入了怪圈,即尽管长期亏损,集团场的产能仍然能维持增长趋势。

针对行业产能去化缓慢现象,有业内人士表示“大家都指望其他人减产,产能不是主动去掉的,一定是在行业不断竞争厮杀中淘汰”,也有人表示“去产能是要去掉落后产能,并不是说猪企产能多就要主动减少”。

这样一来,养殖端的矛盾持久且突出。产能偏高,需求偏弱,整个供需背景下,生猪价格持续低迷,大家都在“熬”。

当下的养猪业还处于深冬,行情回暖是行业共同的期盼,同样也是减缓猪企资金压力的最好途径。但换个角度说,如果谁都不主动去产能,行业供需无法回归平衡,养猪业的春天何时才能到来呢?欢迎大家留言讨论!

最新发布