广告

今年养猪企业的日子不好过,已经是众所周知。猪价始终上不去是直接原因。而且越来越多的行业人士开始意识到去产能才是从根本上扭转这一局面的办法。不过这个产能究竟应该怎么去呢?业界一直没有什么共识,毕竟谁都希望首先去的是别人的产能,留下的是自己的产能。

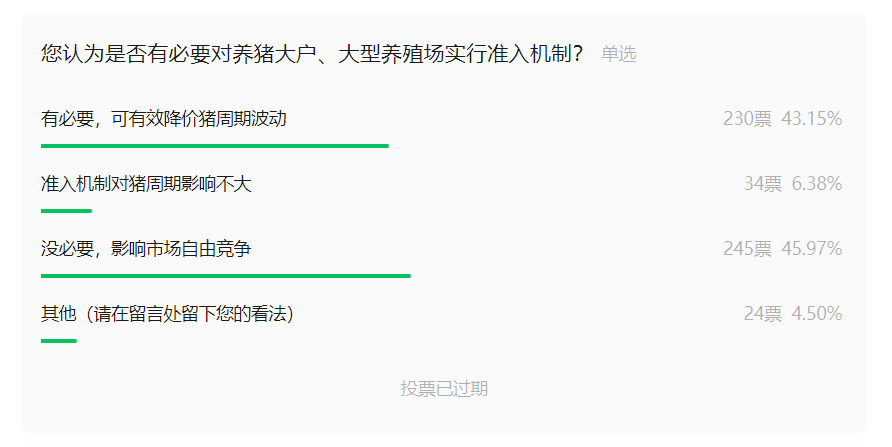

比如新希望集团有限公司董事长刘永好近日就在2023世界农业科技创新大会上表示,目前我国生猪远超市场消费量,“猪周期”处于底部,猪价下跌已经致使养殖户亏损严重;为降低“猪周期”波动,相关部门应该在继续支持家庭小户养猪的同时,对养猪大户、大型养殖场实行准入机制。

按道理刘永好这个建议还算中肯,还专门提到了要继续支持小散户,应该会得到支持才对。但实际上养猪人对此建议的态度并不一致。有网友就在评论里直言,凭什么你自己已经建好那么多猪场之后,就开始限制别人进来养猪了呢?在新牧网微信的调研中,仅有43%的读者支持准入机制。多达45%的读者认为这种措施影响市场自由竞争。

说到市场自由竞争这个点,想必行业人士都对今年业内的一件大事记忆犹新。牧原、温氏、双胞胎、正大四巨头因为互不挖人公约的事情就直接被国家市场监督管理总局约谈了,就因为触及到了反垄断的红线。当时笔者还挺赞赏新希望没有参与其中,但愿刘董这回也不要不小心也踩到反垄断的雷。

平心而论,刘董的这个提议出发点应该还只是确实觉得养猪业现在产能过剩太严重了。而去产能这件事,只靠他一个人一家企业又远远做不到。他在发言中也具体指出,当前全国生猪需求量大概是7亿头左右,但我国养殖产能已经超过了8亿头,而且能繁母猪产能去化较难得到调整。

那产能去化究竟该怎么实现呢?有一位网友的质问在笔者看来很有意义,“为什么不建议2023出栏量排名前二十的企业2024年降产能20%?”在许多养猪人看来,产能降不下来的症结恰恰是包括新希望在内的所有巨头们。

事实上,养猪业的产能去化从来不是什么新鲜事。著名的猪周期形成的根本原因,就是猪价高时产能增加,猪价低时产能减少这个基本规律。这个规律为何现在就失灵了呢?巨头的崛起有着很大的影响。

农业农村部畜牧兽医局副局长辛国昌在日前举办的第二届生猪产业峰会上提到,规模化养殖已经成为中国养猪业的主导模式。到2022年,全国生猪规模养殖的比重达到了65.1%。排名前20位的现代化养殖企业在2022年出栏了约1.68亿头生猪,较2019年增加了约1.1亿头。

不仅如此,即便在亏损最惨烈的今年,巨头的步伐也未如想象中那样真正停下来。辛国昌表示,20家大型生猪养殖企业今年上半年出栏生猪同比增长15%,高于全国增速12.4个百分点;6月末能繁母猪存栏量同比增长18.7%,高于全国18.2个百分点;6月份生猪存栏量同比增长21.8%,高于全国20.7个百分点。

近期养猪前二的牧原和温氏就不约而同的表达了对产能的新预计。

牧原在11月9日接受机构调研表示,目前公司能繁母猪数量在310万头左右,其9月末存栏300.9万头,意味着牧原股份10月份1个月增加能繁母猪10万头左右。与去年10月末相比,增加40万头。今年增产28.5万头能繁母猪,其中约10万头是在10月份增产,对应2024年7月份上市肥猪,可见,牧原比较看好明年7月份后的生猪市场行情。

温氏股份今年将增产30万头能繁母猪,7月末已存栏152万头,年底将实现170万头母猪存栏。而且对于明年的肉猪出栏规划,温氏方面表示,综合考虑未来市场价格预期、公司资源和能力等因素,公司内部初步考虑明年肉猪出栏量规划为3000万头至3300万头,比起今年的2600万头的目标又是一个不小的增量。

不知道巨头们的这些新增产能会不会算在需要准入的大型猪场之内呢?

而且不仅巨头和小散户在去产能的问题是利益不一致。即便巨头内部,目前产能增减的步伐也开始出现明显的分化了。新希望自己出售多个猪场的新闻就不用多说了。

天邦食品11月9日在投资者互动平台表示,截至三季度末公司能繁母猪32万头左右,近期综合考虑市场行情、各区域的资源配置以及降本目标,减少了后备母猪的储备,加速淘汰了部分低效能母猪。对比去年年底数据,公司能繁母猪存栏数35.21万头,9个月时间减少超3万头;如果加上后备母猪数量,淘汰母猪数量肯定将大大超过这一数据。

而在猪企此前公布的三季报中,我们可以更明显的观察到这种分化。第三季度率先实现扭亏的牧原、温氏、神农等企业,明显有着更足的底气。而在依然亏损的企业中,傲农、天邦等负债率高于80%的巨头,明显感受到了更大的压力。

倘若政府没有打算强力介入来引导行业产能去化,以笔者对行业的观察,特别是类比早就实现巨头化的家禽行业,养猪业的产能调整几乎不可能达成行业共识。也许是笔者比较悲观,养猪业这一轮产能扩张如果想真正结束,唯有等到巨头和巨头这场残酷比拼真正尘埃落定之日。

最新发布