广告

近些年养猪业不断变革,猪周期越发不按套路出牌。今年养猪连亏之后,不论是规模场还是散户都处于水深火热之中,缩减产能、关停猪场、退养的消息不断传出。尽管如此,今年1-10月14家猪企生猪出栏还是同比大增,行业危机已悄然显现…

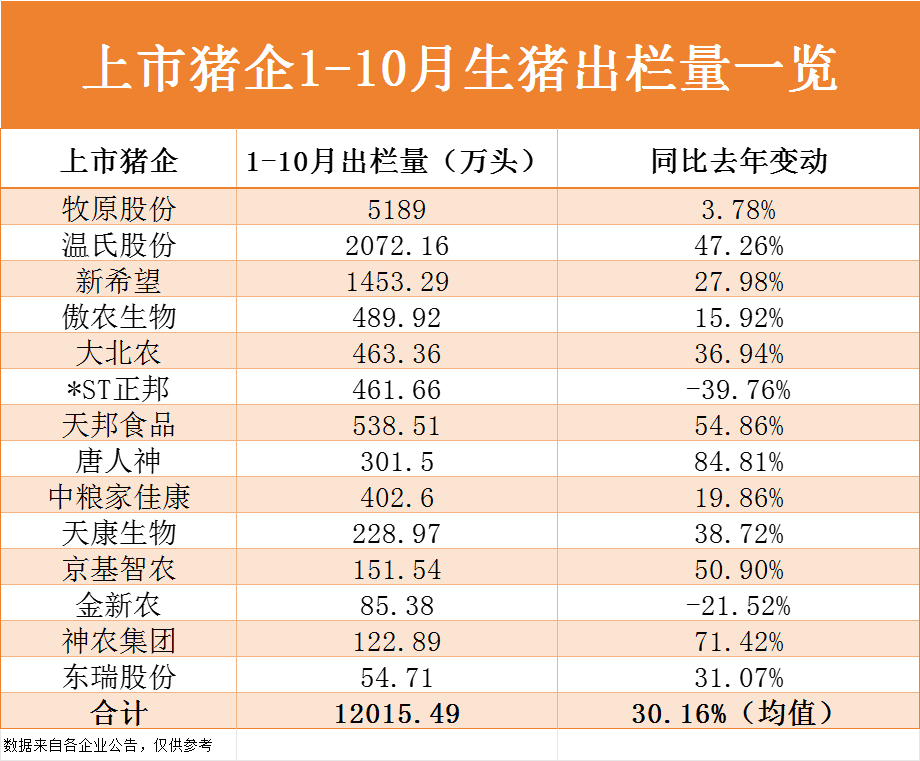

猪企1-10月出栏同比大增30.16%

近日,上市猪企已陆续发布了10月出栏数据。据企业公告,2023年1-10月,14家上市猪企累计出栏超1.2亿头猪,再创历年新高。

具体来看,千万量级出栏的猪企中,牧原股份1-10月累计出栏量已达5189万头,同比增长3.78%。温氏股份、新希望出栏量分别为2072.16万头、1453.29万头,同比分别增长47.26%、27.98%。

百万出栏量级的猪企中,除*ST正邦、金新农同比缩量39.76%、21.52%之外,其余均同比大幅增量。唐人神、神农集团出栏量同比增幅达70%以上,京基智农、天邦食品增幅50%以上……

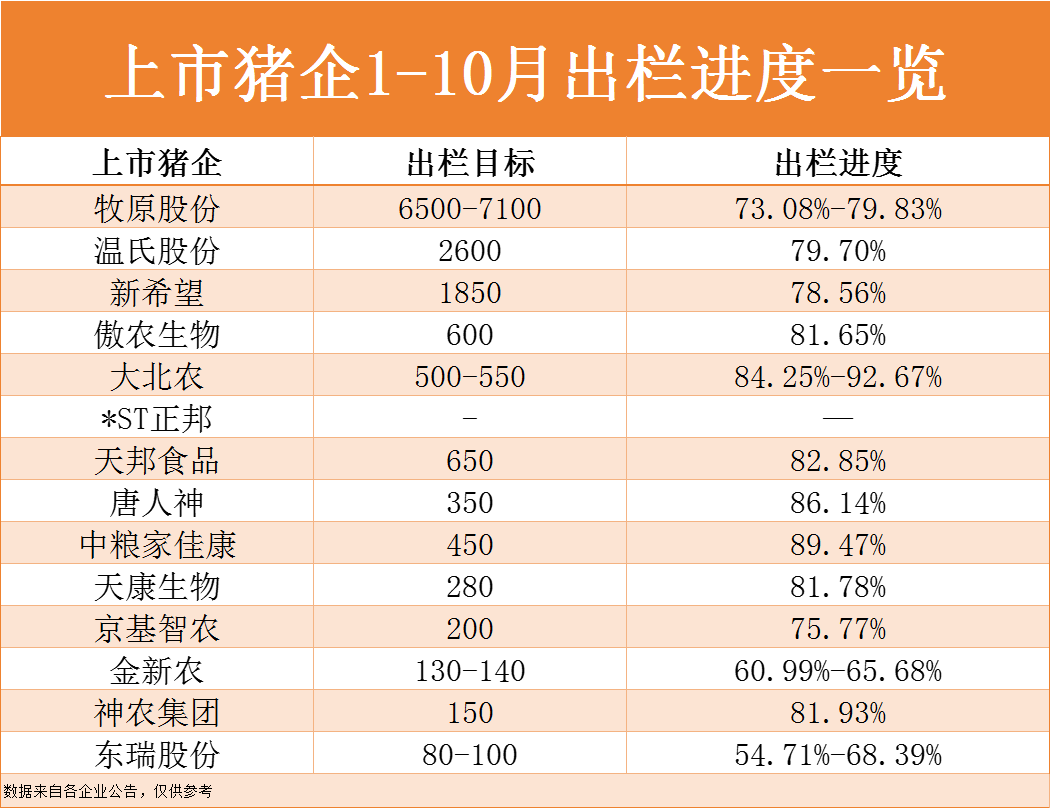

这样来看,前两年各家猪企大手笔扩建猪场,如今产能已逐步兑现。在持续扩产的过程中,猪企2023年出栏目标也水涨船高。尽管上述14家猪企出栏量同比平均增幅达到了30.16%,但其出栏进度还是偏慢。

猪企出栏进度偏慢,年底或冲击目标

正常情况看,截至10月末,猪企出栏进度应达83.33%。但据统计,14家猪企(正邦未透露出栏目标)中,仅有大北农、唐人神、中粮家佳康出栏进度超出了这一数据。其余企业出栏进度均偏慢。

比如牧原股份1-10月出栏了5189万头生猪,如果要完成出栏目标,则11-12月合计至少需要出栏1311万头生猪,甚至可能出栏达1911万头生猪,体量不可小视。

温氏股份、新希望若冲击出栏目标,11-12月也还需要各自出栏527.84万头、396.71万头生猪,平均下来都高于其正常月份出栏数据。

由此可见,11-12月份的生猪供应或超额。今年以来养猪持续亏损,如此大体量下,行业危机已悄然显现。

行业3大危机显现

首先,产能偏高。据农业农村部数据,今年以来国内能繁母猪存栏始终保持在4100万头以上,9月末能繁母猪存栏还高达4240万头。在如今的生产效率下,未来10个月内,国内的生猪供应都将保持充裕的状态。而且,当下生猪行情难以反转的最大原因是产能偏高,但主动去产能的主体并不多。

据一线调研,今年10月份部分地区发生了被动去产能的情况,散户的淘汰体量较大,集团场去化进度缓慢。此前有业内人士分析称,集团场前期固定设施投入大,不到万不得已需要淘汰猪场自救,一般不会主动缩减自己的市场份额。

如此一来,行业产能去化越发缓慢,周期低谷也被拉的越来越长。

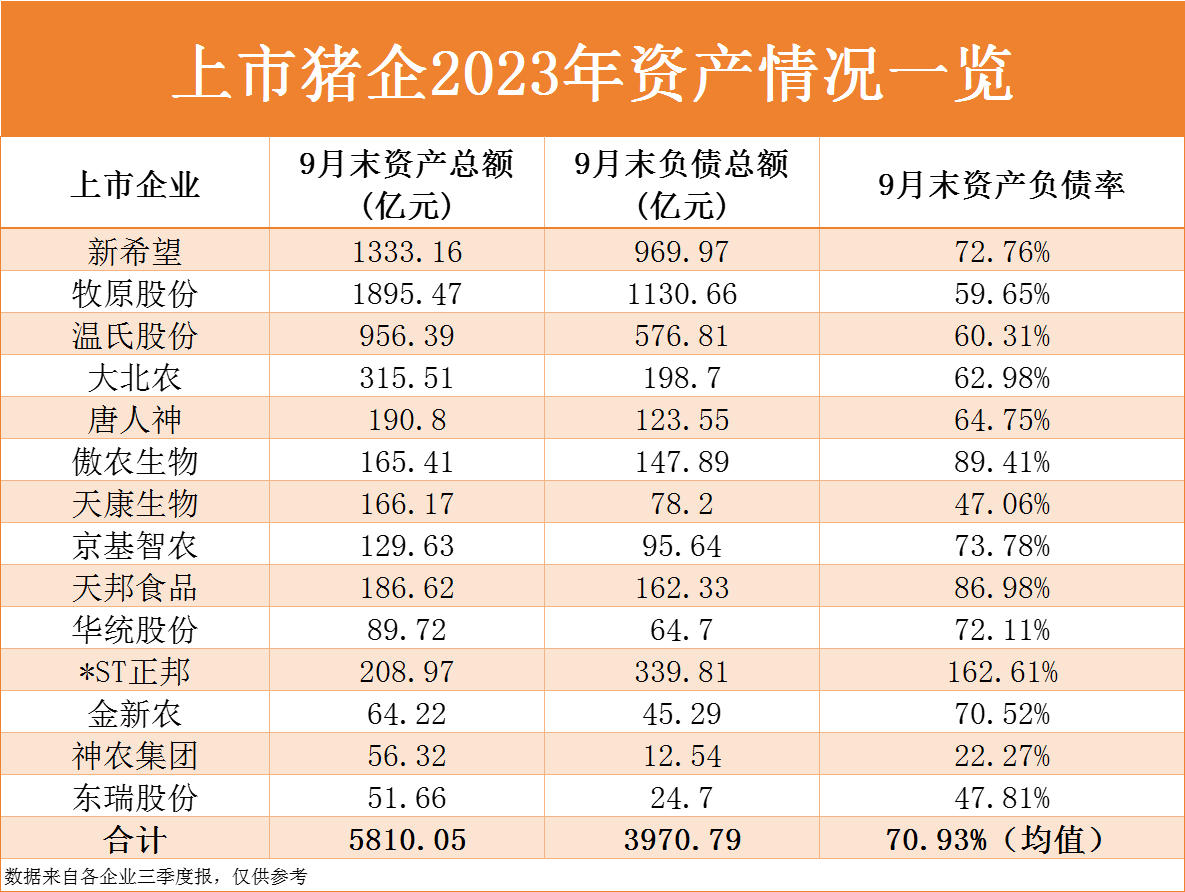

其次,行业整体资金压力较大。据业内统计,截至今年三季度末,温氏、新希望、傲农等14家上市猪企的累计负债金额3970.99亿,行业整体负债率达70.93%,其中不少猪企资产负债率还在上升,有3家企业负债率达80%以上。

养猪作为一个周期性行业,对资金的要求较高。今年以来养猪连亏,关于猪企“暴雷”的传闻不少,如果周期持续处于低谷,或许真有暴雷现象发生。

这种情形下,有部分巨头补充现金流准备穿越周期低谷,也有猪企在淘汰落后产能、努力降本。

对多数养猪人来说,提升养殖效率是长远发展的根本。为了更好的探究猪场高效生产之道,“中国猪业(2023)规模猪场母猪批次化生产产业峰会”将于12月21-23日在江西南昌召开,届时数百位猪业意见领袖将齐聚一堂,深入研讨猪业破局增效之道,欢迎大家持续关注。

另外,生猪疫病防控难度依旧存在。今年以来关于猪病的传闻不断,养猪人深受其扰,10月散户大量淘汰母猪就是印证之一。近期有养猪巨头表示,生猪疫病在大环境里普遍存在,尤其在南方雨季和北方冬季,对行业的冲击较大。如何有效、高效的做好生物安全防控,依旧是一个棘手的课题。

结语

生猪养猪正处于行业寒冬,产能、疫病、资金无一不在挑动养猪人的心弦。若要行业回归平衡,势必会先淘汰一批撑不下去的和落后的产能。对养猪人来说,只有强大自身、做好效率管理,才能立于不败之地。但又有多少养猪人能熬到曙光来临呢?

最新发布