广告

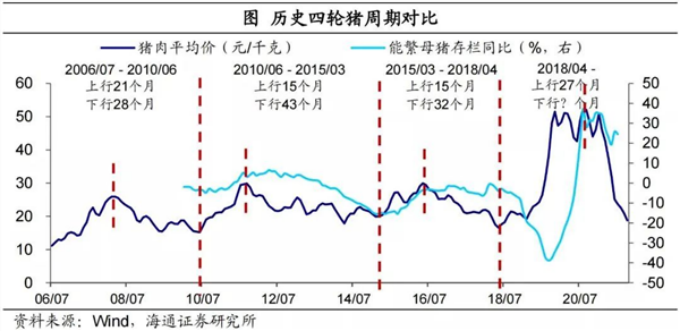

自2006年以来,猪价共经历了四轮周期,一轮完整的猪周期时间跨度在48个月左右,通常会经历上行期、下行期和筑底期。此前,市场普遍认为,2018年非洲猪瘟冲击下的第四轮“超级猪周期”将于2022年4月前后结束,同一时期新一轮“猪周期”将开启。

然而,随着时间步入2023年9月份,新一轮猪周期是“还没来”还是“曾经来过”,市场依然看得不清晰。

目前,猪价下行期已经长达两年多的时间,期间猪肉价格更是经历多次探底,但仍看不到明显的产能出清迹象。在猪价起起落落的过程中,猪周期定律似乎已经“失灵”。

“短线”变化扰动猪周期?

首先来回顾一下近年来的猪价变化。

2021年1月,猪价达到36.75元/公斤,被认为是这一轮猪周期的高点,此后开始一路下跌。2021年下半年到2022年上半年的行业大幅亏损,开启了新一轮的产能去化。2022年5月生猪价格见底回升,到2022年10月末生猪价格已突破28元/公斤,头均盈利超过1200元。

这里的时间节点颇为关键——2022年5月,这也是多数机构预计的新一轮猪周期的起点。如果说彼时新一轮猪周期已经开启,那么为何上行周期如此短暂,仅仅持续了不到6个月?这得从决定猪肉价格的因素说起。

猪肉的价格波动取决于生猪出栏量,也就是有多少猪被卖到市场上。出栏量越高,猪肉价格越低。而生猪的出栏量由能繁母猪存栏量决定。正常情况下母猪的繁育周期为4.7个月,一胎一般产仔10-14头小猪,仔猪需要经过1-2个月的保育期和5个月的育肥期才能出栏。因此,生猪出栏量会之后能繁母猪存栏量10-12个月。

通常,能繁母猪存栏量受到价格的影响。当仔猪价格跌破一定水平的时候,能繁母猪的养殖就会开始亏钱,这就会推动能繁母猪的减栏;反之亦然。

从数据来看,2022年6-7月的生猪理论出栏量是由2021年8-9月能繁母猪存栏决定的,由于养殖端亏损较重,能繁母猪淘汰数量较多,造成当时能繁母猪存栏量下降。据卓创资讯监测,2021年8月、9月样本企业能繁母猪存栏量分别环比下降3.59%和5.06%。因此5月份之后,出栏量处于较低水平,刺激猪价上涨。

就在市场以为猪价上行期要全面开启时,下跌又来了。

随着价格上涨,养殖企业继续扩产能,能繁母猪存栏量持续走高直至2022年底,此时,在滞后性影响下,生猪出栏量持续增长(2022年底出栏量对应的2021年12月、2022年2月能繁母猪存栏量均在4300万头以上),导致猪价重新进入了下行期,猪企减产,能繁母猪存栏量也重新开始回落。

今年上半年,各养殖企业的生猪销售价格基本在14元/公斤左右,但即使是业内成本控制最好的牧原股份(002714),其养殖成本也是15元/公斤——也就是说,今年的猪企又亏了。从中报来看,18家上市猪企全线亏损(京基智农虽然盈利,但养殖业务亏损1.249亿元),牧原股份、温氏股份(300498)、新希望(000876)三大猪企合计亏损104.51亿元。

再看后续数据可以发现,这次与以往机构预测不同,即使价格已经低破了养殖成本线,但生猪产能依旧未能出清——2023年6月能繁母猪存栏量为4296万头,月度环比增加38万头,增长0.89%;7月份,这一数据为4271万头,环比略有下降,但也处于较高水平——供应端充足之时,猪价自然易跌难涨。

8月猪价上涨意味着什么

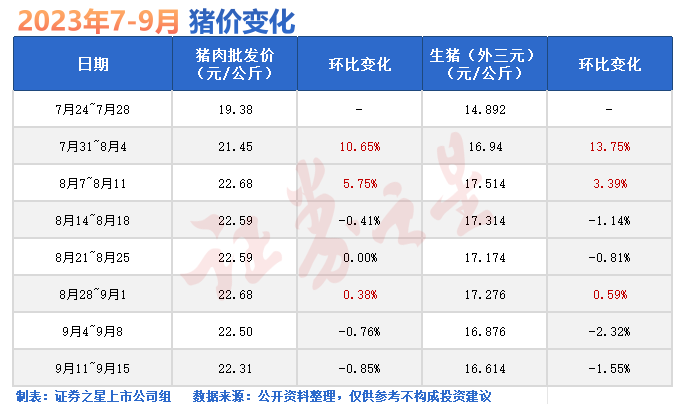

不过,在经历了上半年的回调之后,8月份猪价突然开启了“上涨”模式。2023年7月底,养殖端看涨压栏,猪价迅速起底回暖。

监测数据显示,自7月24日起猪价持续上涨,单日最高环比涨幅9.45%。以生猪(外三元)周均价为例,2023年8月7日~11日的均价为17.514元/公斤,环比7月上涨了近20%。

从各大猪企的8月销售简报中也不难看出市场的回暖,牧原股份、温氏股份和新希望的销售均价均站上16元大关,分别为16.35元/公斤、16.84元/公斤、16.63 元/公斤,比7月份上涨了18.39%、18.51%、18.03%。

随着生猪价格冲高,猪企的销售收入也明显增长,其中牧原股份的月销售收入今年首次过百亿,达到了108.07亿元,环比上升15.64%。温氏股份和新希望分别为41.21亿元、22.57亿元,环比上涨16.61%、9.62%。

值得一提的是,如今生猪养殖已经站上了盈亏点。据国家发展改革委价格监测中心统计,8月第五周,全国猪料比价为4.68,环比下降0.85%。按价格及成本推算,未来生猪养殖头均盈利为48.71元。

不过,9月初猪价再度出现小幅波动,全国外三元生猪交易均价自上月末的17.276元/公斤震荡回落至16.614元/公斤。不过相比上半年,依旧保持在略高的位置。

上海钢联分析师王海莲称,目前市场已经进入9月,传统消费旺季逐步到来,虽供给充兄,但消费也在缓慢提升,特别是在四季度,春节备货开始后,对猪价支撑力度增强。预计后期生猪价格或缓慢震荡向上,养殖盈利或在成本线偏上附近运行。

至于8月生猪价格上涨的原因,虽然有着去年9-10月高存栏量带来的供应压力,但下游的需求较为乐观;与此同时,二次育肥热度陆续兴起,在一定程度上平抑供应增加带来的利空作用。因此,激起了市场对下半年猪价偏强运行的预期。

目前来看,8月这一轮涨价,令市场对猪周期波动衍生出了两种观点:

其一,目前仍在前一轮猪周期的下行期,新一轮尚未到来。

布瑞克农产品(000061)集购网高级分析师徐洪志认为,目前生猪市场正处于新旧周期的转换过程中,表现为价格反复磨底震荡,养殖利润亏多赚少。影响猪周期新旧转换的决定性因素是去产能的程度,而当前正处于史上最慢的去产能进程之中。对于新一轮猪周期何时开启,则有两种可能:一种可能是从2023年末开始,另一种可能是拖延到2024年春季开启。

但还有另一种观点,目前已经是新一轮猪周期。

“周期”这一话题并非恒久不变。回顾2022年5月至今的猪价变化,上行周期持续了约6个月,下行周期持续了约7个月,如今猪价又有上行趋势,这意味猪周期的“短线”波动频率正在加快。换一种方式来看,这或许意味着猪周期也将出现“大小周期”之分。

猪周期逻辑已经变化

事实上,从过去一年多的猪价、能繁母猪存栏量、生猪出栏量的变化可以看出,新一轮猪周期“已经来了”,但表现形式上出现了巨大变化。

农业农村部此前召开新闻发布会指出,2022年3月开始的新一轮猪周期,母猪存栏量总体稳定,始终未低于4100万头的正常保有量,产能没有出现以往动辄就超过10%甚至20%的变动。但是产能信息更加透明,市场容易形成一致性预期,“同频共振”放大短期波动,导致短期急涨急跌频现,养殖盈亏转换更加频繁。

总的来看,新一轮的“猪周期”中,价格波动幅度在减小,波动的频率在加快。这不仅考验着所有投资人的耐心,也加大了投资猪周期的难度。

长江证券陈佳指出,猪周期的投资逻辑正在从以前买拐点的逻辑前置到买产能去化的逻辑上。在当前的猪周期下,短期的年出栏量大幅增长,不过是虚假的弹性,只有安全性和稳健的现金流才是真的弹性。

综上所述,猪周期在过去20年里经历了多次大轮回后,并非完全“失灵”,但当前的逻辑确实在发生变化。

第一,小周期波动会更频繁,因本质、时间差异较大,生猪行业大、小周期的驱动因素并不相同。生猪行业大周期的本质为利润驱动下的产能周期,每轮大周期历时4-5年;同时也存在小周期,看涨预期驱动与现实中的上涨支撑共振,生猪价格开启上行通道,小周期开始,每轮小周期的持续时间或在10-11个月。

第二,猪周期并不会消失。无论如何演绎,周期轮回和均值回归的特点是不变的。因此,在低位的时候不能像市场一样悲观;在高位的时候不能再参与情绪层面的博弈。越长的猪周期大概率蕴藏着越好的投资机会。

第三,现金流与成本将成为企业生存关键。在周期波动中,产能依旧需要持续出清,目前去化还不太够。在落后产能出清后,面对此后的每一次磨底时间,后续现金流和成本控制将成为上市猪企应对后续猪价波动的关键。

最新发布