广告

基本面未实质性好转

一方面,现阶段处于生猪产量恢复阶段,冻品库容率高企,短期供应压力较大;另一方面,高温来袭、消费替代增多叠加经济生产活动还在恢复,导致需求疲弱。整体上,基本面偏弱将持续压制猪价走势。

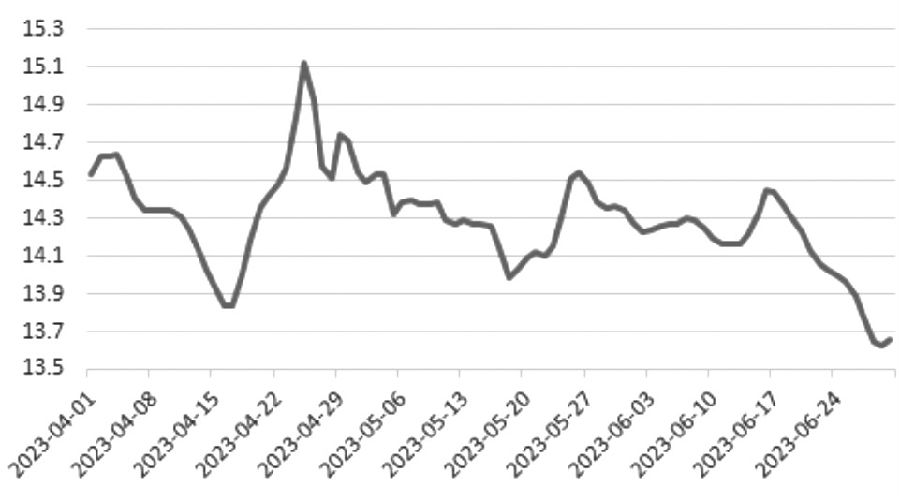

图为全国生猪平均价格走势(单位:元/公斤)

近期,美国农业部调低大豆种植面积,引领国内豆粕期货价格出现一波反弹,在成本端给予猪价支撑。叠加近期猪粮比跌破过度下跌一级预警,国家发起第二批猪肉收储,多重利好来袭,猪价有所反弹。那么,当前节点,猪价强势表现能否延续呢?

饲料成本传导仍需时日

根据美国农业部公布的种植面积数据,2023年美国大豆种植面积为8350.5万英亩,之前预测为8750.5万英亩,低于路透预期的8767.3万英亩。报告种植面积大幅低于预期,利多进口大豆。这使得国内豆粕期价大幅反弹,现货基差也有小幅跟涨,引发市场对养殖成本上升的担忧。养殖成本上升最终会反映到猪价上,但这一传导过程需要时间,而且需考虑整个生猪出栏前的平均饲料成本。因此,目前来看,这方面更多的是带来的情绪变化,难以对盘面带来实质性推动。

近期,生猪价格继续低位运行。据国家发改委监测,6月26—30日当周,全国平均猪粮比价低于5∶1,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。为推动生猪价格尽快回归至合理区间,国家发改委将会同有关方启动年内第二批中央猪肉储备收储工作,并指导各地同步收储。国家收储公告已经发布,但具体计划还没确定,一般收储量占消费绝对量有限,而且是否是一段时间的收储与一次性收储对市场的影响也不可相提并论。

供给相对宽松

上一轮猪周期能繁母猪的去化持续到去年4月,4月后生猪产能开始恢复,对应10个月以后的商品猪存栏,现阶段处于产量恢复阶段。由于消费表现一般,屠企为了维持规模效应,屠宰量大于需求量,冻品被动入库,冻品库存率较高。供给端处于存栏高库存阶段,供给相对宽松。

由于天气逐渐转热,多地高温模式开启,抑制猪肉需求。非瘟以后,由于部分渠道被其他肉类蛋白抢占,因此消费替代逐渐增多,挤占了部分猪肉需求。还有部分原因是新冠疫情防控政策优化后生产生活活动还在有序恢复,而工地等组织是猪肉消费的重要客户,这部分消费还在缓慢恢复,因此对猪肉消费有一定的影响,终端消费整体依旧疲弱。

综上所述,现阶段处于生猪产量恢复阶段,供给较为宽松,屠企冻品被动入库行为增多,冻品库容率高企,短期供应压力较大。消费方面,高温来袭、消费替代增多叠加经济生产活动还在恢复,导致需求疲弱。目前市场利多因素主要有两个:一是饲料成本因素,饲料成本传导到终端需要时间,也需要考虑整个生长过程,因此暂时影响有限。二是国家收储公告发布,由于具体收储计划未定,因此暂时影响有限。综合来看,利好不足以支撑猪价大幅度反弹,预计基本面偏弱将持续压制猪价,后市需重点关注豆粕等饲料原料上涨行情能否持续以及收储计划量和持续时间。