广告

如果说今年的猪价给养猪人带来的最大感受,除了一般意义的惨,更多的可能是一个熬字。要说猪价低谷,养过猪的人都见识过。单论猪价的最低点,今年还不算历史极值,2021年的猪价曾经跌到5元多。但是今年的猪价始终不见起色的漫长程度,着实超过了许多人的想象。

与以往猪价深跌之后,迅速重新爬升不同。今年的猪价直到现在,仍然始终没有显示出向上的趋势,许多养猪人经历了从对下半年猪价信心满满到心里开始发慌,再到日渐绝望的变化。熬到什么时候才是个头呢?

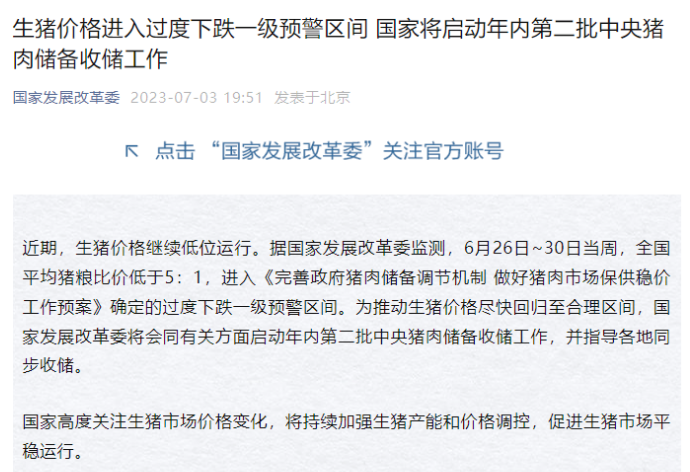

7月3日,发改委发布消息表示,近期生猪价格继续低位运行。据国家发展改革委监测,6月26日~30日当周,全国平均猪粮比价低于5:1,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。为推动生猪价格尽快回归至合理区间,国家发展改革委将会同有关方面启动年内第二批中央猪肉储备收储工作,并指导各地同步收储。国家高度关注生猪市场价格变化,将持续加强生猪产能和价格调控,促进生猪市场平稳运行。

我们不妨先从常见的几大因素先分析一下行业现状。

猪周期失灵?

后非瘟时代,资本对养殖业的深度介入加上疫情对消费的影响,周期规律变得已不再明显,传统周期分析不再适用。06年至今已经经历过4轮完整的猪周期,目前理论上处于第五轮的第二年,按道理属于传统的上涨年度,这也是不少人坚信未来猪价或仍具有反弹的潜力的原因之一。

亏损长度历史之最?

非瘟时代的暴利吸引了众多资本介入到养猪行业,产能从极度短缺到完全过剩用时不到一年,21-22年度全行业的持续亏损仍历历在目。这轮下行周期中,持续亏损的时间有两段,时长分别为23周和27周,本轮亏损从去年12月下旬开始,至今已持续25周,时长和幅度已接近上两轮。不过,考虑猪价即便现在开始反弹,距离扭亏为盈仍需要数周时间,因此本轮亏损最终的持续时间很有可能长于上两轮,达到历史新高,行业资产负债表破坏程度也大于前两次。

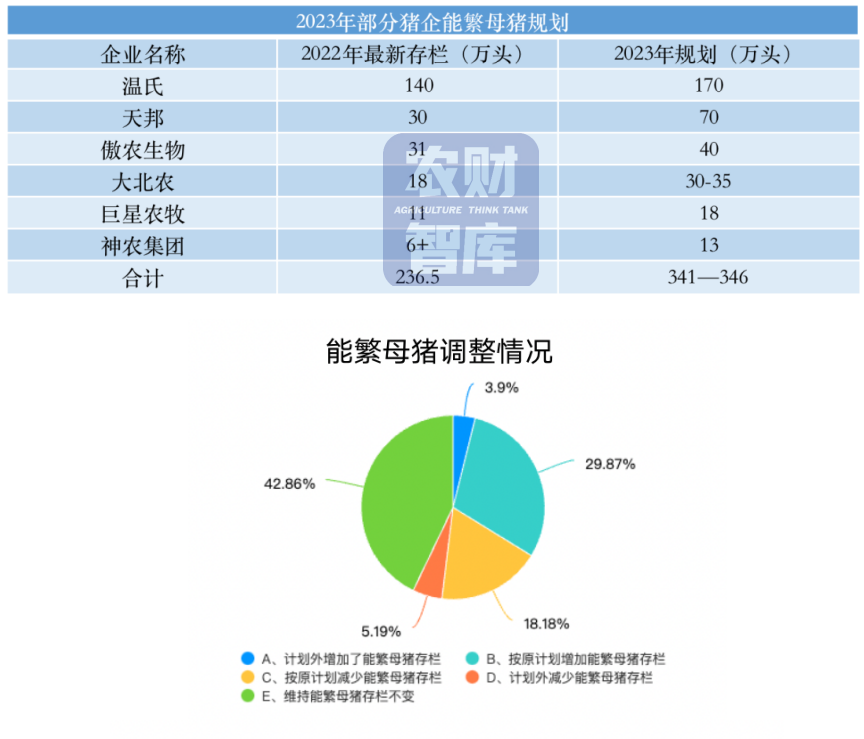

产能却依然高居不下

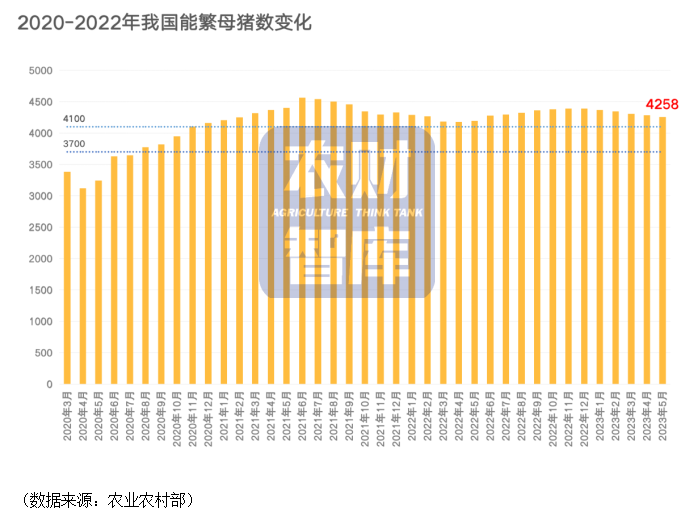

当前产能去化程度仍不理想。官方数据,2023年1-5月为产能的调减阶段,截止5月底的能繁母猪存栏为4258万头,相当于正常保有量的103.9%,较去年12月份仅下降了3%,不及去年5-12月产能累积增长的4.7%,同比去年仍高出1.6%。1-5月肥猪出栏持续亏损,但行业主动去化母猪的动力却还是不高;而从淘汰母猪价格看,其占比肥猪价格比例仍在60%乃至70%以上,说明暂未看到有过度淘汰母猪的现象。

产能去化缓慢的背后,有产业集中度提升,大资金普遍能抗的原因;亦有过去的“示范效应”,亏损阶段只有顶得住才能享受到未来的涨价。

消费有所恢复

上半年屠宰绝对量偏高,代表背后的供应水平偏大。与去年相比,均重和屠宰量均偏高,供应水平大于去年,但价格表现好于去年,一方面有冻品入库的原因,另一方面也受疫情放开后消费走好的刺激。五一后屠宰绝对水平略有下降,部分受季节性减量因素影响,但端午前后的屠宰量依旧偏大,侧面印证了今年6-8月的供应减量或不明显。

行业变局或取决于巨头正面竞争的结果

猪价要想提升,归根到底也就是供求两大因素。消费的大幅提升可以说难度很大,对养猪业而言,改变只能从行业内的供应着手。过去几年,行业的基调是规模猪企不断蚕食散养户的市场,这是支撑巨头们可以一起扩张,一起赚钱的基础。然而这一进程不可能无限持续。巨头们终将迎来彼此正面竞争的一天。也许就是现在了。对于许多规模猪企来说,目前也要直面几大挑战。

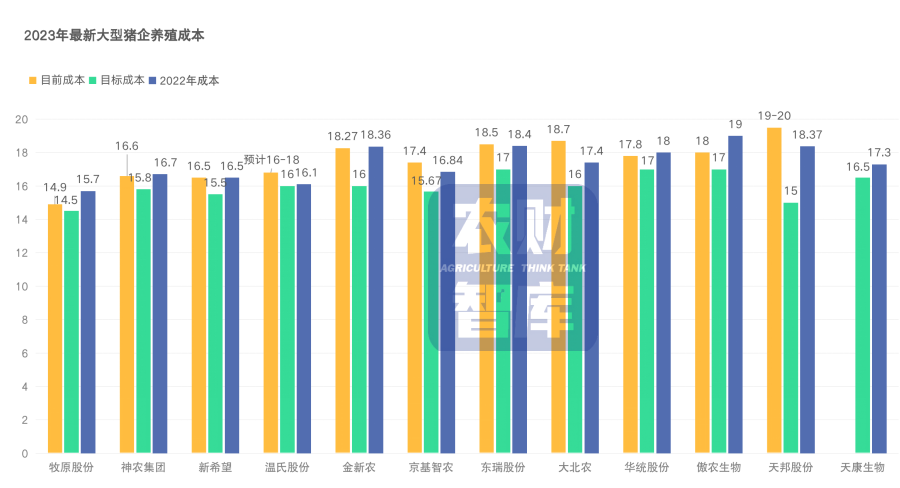

一是头部企业已完成自身生态系统打造,可以全方位降成本,大部分企业在跟巨头竞争时需要另辟蹊径,即便在规模企业之间成本差异可能也非常大,根据农财智库此前对上市猪企的成本统计,最高都可相差2元/斤;

二是企业资本投入可以很快,但是人才建设/培养需要过程。目前只有少数巨头人才由自己培养,其余多为外引,必然有水土不服问题,或带来生产成绩不稳定性。

三是规模企业发展困境重点在于成本差,前期利用非瘟红利和杠杆融资进行规模扩张,但是无法降低成本,只能不断去产能,现在这种情况正在发生,只是统计数据仍有延迟。目前中等规模企业的资金、现金流压力很大,未来很难自我优化、升级。

四是大企业虽然硬抗亏损的能力远强于中小养户,但面对持续的低猪价到了一定时点该减产的也还是要减产。

我们一直认为养猪业的发展就体现在行业的规模化集约化。但之前相对粗放的规模化可能已经碰到天花板。行业或许要开始一轮“去规模化”。留下真正有竞争力的规模猪企,才能开启行业的新篇章。

最新发布