广告

(一)生猪和猪肉市场价格明显回落

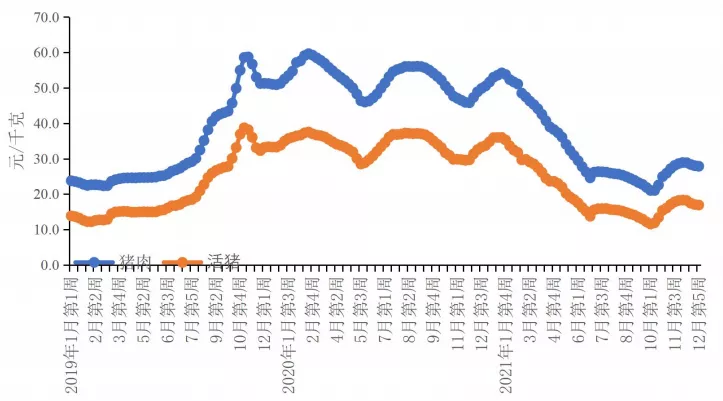

猪肉和生猪价格均较上年大幅下跌,四季度触底反弹。2021年猪肉均价为33.64元/千克,同比跌35.8%。根据农业农村部数据,受消费旺季影响,2021年1月份全国猪肉价格为53.63元/千克,环比涨8.1%,同比跌0.3%,2月随着消费需求的季节性回落以及生猪出栏量的增长,猪肉价格持续下跌,2—9月同比跌幅显著,9月同比跌幅最大,同比跌57.6%,10月跌至22.40元/千克后触底反弹,12月反弹至28.41元/千克,环比涨3.5%,同比跌42.8%。从周价格来看,2021年中国猪肉价格整体上呈现先降后升的走势,四季度结束持续的下跌趋势翘尾反弹,全年出现2次触底反弹,10月中下旬反弹幅度和时间远高于6月底7月初的首次反弹。全国猪肉集贸市场价格2021年1月第3周涨至54.22元/千克的高点后开始下滑,连跌22周跌至6月第4周24.60元/千克后第一次触底反弹,7月第2周短期反弹至26.34元/千克,7月第3周开始继续下跌,10月第2周跌至21.03元/千克,跌至2019年下半年以来低位后开启第二轮反弹,连续7周回升至12月第1周28.91元/千克,12月第2周开始小幅下跌,12月最后一周为27.87元/千克,环比跌0.5%,同比跌44.8%。

图1 2019年以来猪肉和生猪周价格变动情况

生猪价格创2018年7月以来新低。2021年全国生猪年均价为20.72元/千克,同比跌38.9%。生猪价格2021年1月份涨至 35.80元/千克,环比涨8.0%,同比涨1.2%,2月份开始受国内生猪供给恢复的影响连续5个月回落,6月跌至15.66元/千克,7月反弹至15.80元/千克后再次回落,10月跌至2021年最低价格,为13.07元/千克,12月生猪价格回升至17.59元/千克,环比涨1.7%,同比跌46.9%。从周价格来看,全国生猪价格阶段性快速回落特征明显。2021年1月第3周36.01元/千克后开始高位回落,6月第4周跌至13.76元/千克。国家发改委6月9日印发《完善政府猪肉储备调节机制,做好猪肉市场保供稳价工作预案》的通知,猪粮比价跌至5:1以后开启第一轮冻猪肉收储,7月第4周反弹至15.93元/千克。受新冠肺炎疫情防控等因素影响,消费未有效提振,猪价旺季不旺,8月份继续下跌,10月第1周回落至全年最低价格,为11.54元/千克,受10月第2周开始的二轮冻猪肉收储提振、消费支撑等因素影响,12月第1周生猪价格回升至18.33元/千克,12月第2周开始下跌,12月最后一周为16.92元/千克,环比跌0.9%,同比跌49.8%。

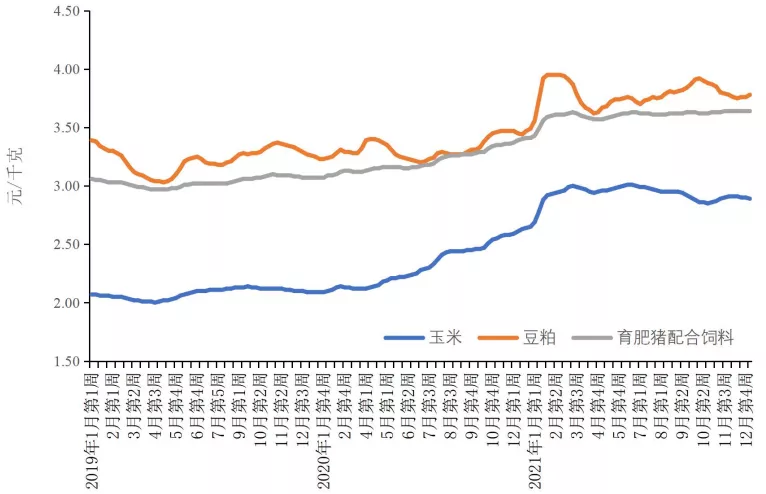

图2 2019年以来玉米等主要饲料原料周价格变动情况

(二)养殖成本处于高位,养殖收益回归常态

饲料原料价格稳步上涨,仔猪价格明显回落。一般情况下,饲料成本占养殖成本的60%上下。2021年1月份以来,以玉米、豆粕、小麦麸和育肥猪配合饲料为代表的饲料及原料价格保持涨势,2021年年度平均价格分别为2.93元/千克、3.79元/千克、2.28元/千克和3.61元/千克,分别较上年上涨26.5%、14.2%、19.8%和12.3%。其中,玉米价格由1月份的2.82元/千克涨至6月份的3.01元/千克,7月份开始总体稳中有降,12月份为2.91元/千克。豆粕价格虽然一季度开始高位震荡下跌,由2月份的3.95元/千克震荡回落至12月份的3.76元/千克,但均同比高于上年同期。育肥猪配合饲料总体呈现上涨态势,由1月份的3.52元/千克涨至12月份的3.64元/千克(图2)。2021年仔猪年均价同比大幅下跌39.1%,为56.93元/千克,带动外购仔猪养殖户的仔畜成本逐渐下降。1月份全国仔猪平均价格为89.19元/千克,3月份涨至93.27元/千克后下跌,9月中下旬至10月上旬仔猪价格出现烂市现象,部分时间段仔猪价格跌至每头100-200元,10月份仔猪价格跌至2019年以来的新低,为23.25元/千克,生猪价格反弹带动仔猪价格小幅上涨,12月份反弹至27.98元/千克,同比跌66.1%。从周价格来看,仔猪价格自2021年以来总体呈现回落态势。2021年1月第4周全国仔猪价格涨91.09元/千克后下跌,10月第2周跌至22.45元/千克,12月第2周反弹至28.27元/千克后再次下跌,12月最后一周跌至27.66元/千克,同比跌66.8%,尽管仔猪价格年末反弹,但下半年尤其是四季度总体处于历史较低水平。仔猪价格的回落带动四季度外购仔猪养殖户的成本明显回落且低于自繁自养养殖户的成本。

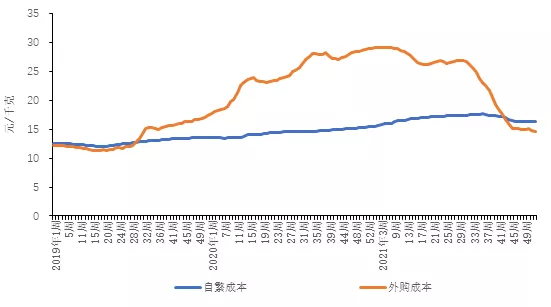

养殖成本处于历史高位,自繁自养与外购仔猪成本差距缩小。从成本方面来看,受玉米、豆粕等饲料原料价格上涨以及固定资产投资、防疫成本提升等因素影响,2021年行业平均成本处于历史高位,平均成本约16.2元/千克,较上年小幅上涨2.5%。同时,随着养殖效率的提升以及下半年玉米价格的小幅回落,四季度行业平均成本总体呈现回落趋势。受仔猪价格二季度开始明显下跌影响,外购仔猪成本四季度开始低于自繁自养养殖户养殖成本。饲料成本的提升导致自繁自养养殖户成本小幅上升,成本从1月份15.8元/千克提升到12月份16元/千克以上;外购仔猪养殖户成本则明显下降,从1月份29元/千克降至12月份15元/千克以下(图3)。

图3 2019年以来自繁自养和外购仔猪成本的变动情况

养殖收益面临猪价下跌与成本上升双重挤压,养殖效益缩窄至常态水平,部分时间段亏损幅度创历史高位。总体来说,养殖收益上半年总体较好,三季度明显亏损,四季度小幅盈利。2021年猪粮比价平均为7.08:1,较2020年减少7.68个点。1月份猪粮比价为12.72:1,2月份开始猪价回落带动猪粮比价震荡下跌,10月份降至2021年最低点4.57:1,12月份受猪价回升影响,猪粮比价上涨至6.05:1。外购仔猪养殖户全年呈现亏损,自繁自养养殖户小幅盈利。从收益情况来看,2021年自繁自养养殖户平均出栏1头120千克的肥猪盈利水平在300元以上,自繁自养养殖户1-5月份盈利,6月份开始进入亏损,11-12月份再次实现小幅盈利。其中,1月份盈利水平最高,约2300元/头,10月份亏损最严重,每头平均亏损在550元以上,11月份转亏为盈,约为350元,12月份回落到200余元;外购仔猪养殖户全年平均出栏1头120千克的肥猪亏损水平在500元以上,外购仔猪养殖户盈利水平1-2月份仍然保持盈利,1月份约780元/头,3月份开始进入亏损且不断扩大,6月亏损最严重,每头平均亏损在1400元以上,11月份猪价回升带动盈利回涨到200元/头以上,且高于自繁自养养殖户的盈利水平。

二、猪肉市场影响因素分析

(一)猪肉国内供给明显恢复性增长

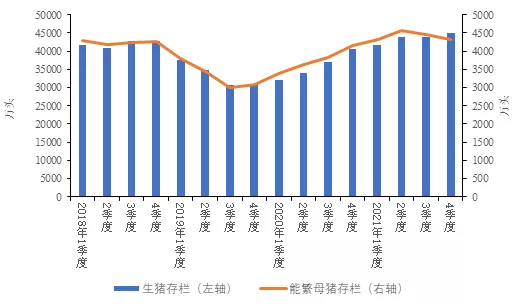

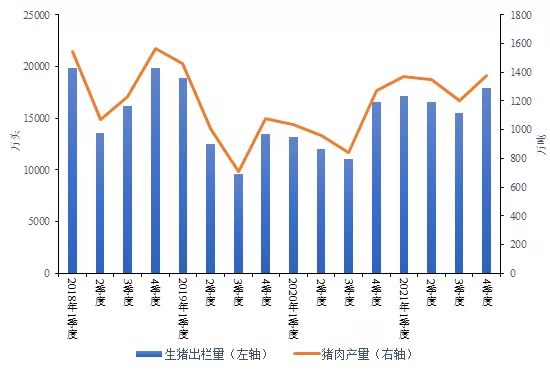

图4 2018-2021年生猪和能繁母猪季度存栏量

生猪产能二季度恢复常年状态并保持稳定增长,下半年明显上升。根据国家统计局数据,上半年生猪存栏量延续2020年的上升趋势,较2020年同期增加29.3%;三季度基本平稳,四季度生猪存栏继续增长,达到44922万头,同比增加10.5%,较2017年底增3.7%。从行业监测来看,1月生猪存栏量环比下跌1.1%后,2月份开始连续11个月存栏量增长,12月受季节性出栏增加影响,环比小幅下跌0.4%。其中,据国家统计局数据,能繁母猪存栏量先增后减,2021年上半年,全国能繁母猪存栏量达到4564万头,同比增加25.8%,下半年全国能繁母猪存栏量有所下滑,三季度和四季度环比分别下降2.3%和3.0%,年末存栏为4327万头,同比增4.0%。从行业监测来看,2021年1月份一直到6月份全国能繁母猪存栏量仍然呈现增势,7月开始受猪价回落影响持续回落,但四季度受猪价回升影响,减幅明显收窄。

生猪出栏显著增加27.4%,猪肉产量较2020年显著增28.8%。根据国家统计局数据,2021年生猪出栏67128万头,同比增长27.4%。其中,上半年,生猪出栏33742万头,比上年同期增加8639万头,增长34.4%,三季度生猪出栏量为15451万头,环比减少6.9%,受猪肉价格回升的影响,四季度生猪出栏量为17935万头,环比增加16.1%。1-4季度生猪出栏量分别同比增30.6%、38.6%、39.4%和8.6%。2021年全年猪肉产量为5296万吨,同比增长28.8%。其中,1-4季度猪肉产量分别为1369万吨、1346万吨、1202万吨和1379万吨,同比分别增31.9%、40.2%、43.1%和8.2%(图5)。

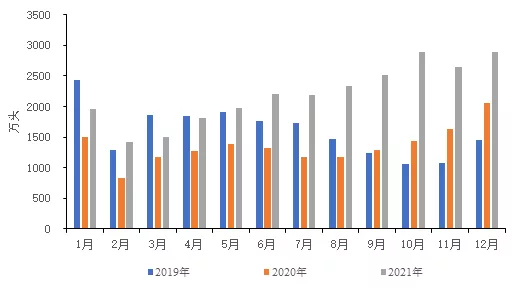

下半年供给阶段性过剩特征明显。2021年,我国规模以上生猪定点屠宰企业生猪屠宰量为2.63亿头,同比大幅增加62.0%,供给过剩特征明显。其中,1月份生猪屠宰量为1951.7万头,同比增加29.3%,在春节前期生猪大量出栏、节后猪肉消费减弱影响下,2月份规模企业生猪屠宰量环比减少27.0%,为1424.5万头,但同比大幅增加71.2%,3月份开始连续9个月环比增加,6月份开始月屠宰量均高于2000万头,10月份和12月份屠宰量均处于年度高位。受节假日提振影响,12月份生猪屠宰量增至2896.06万头,环比增9.3%,同比增40.6%(图6)。

图5 2018-2021年生猪出栏量和猪肉产量

图6 2019-2021年规模以上定点屠宰企业生猪屠宰量

(二)猪肉进口及冻品库存呈现高位

猪肉进口量回落,但冻品库存量较高压制猪价反弹。2021年猪肉进口量累计达371万吨,较2020年减少15.5%,但猪肉进口量仍然处于历史较高水平。从不同的月份来看,自4月份开始便持续减少,国内外新冠疫情影响及国内产能恢复情况良好为进口量减少主因,但4—7月份进口规模均高于30万吨,8月份开始进口规模显著下降,均在30万吨以下,12月份进口量创今年以来最低记录,为16.7万吨。冻品库存受冻品加工持续低迷影响呈现高位。上年四季度冻品流通受阻,3月份才开始逐渐流向市场,但冻猪肉上半年出库量不大,三季度冻肉市场价格低迷,加重了冻品库存积压,不但影响了元旦前猪价反弹,还将会继续影响2022年的生猪市场价格。

(三)猪肉消费需求仍受新冠肺炎疫情影响

上半年受新冠肺炎疫情等多重因素影响,消费需求旺季不旺,未达到市场预期。受国内猪肉产量明显增加影响,2021年猪肉表观消费量达5659万吨,较上年增长24.5%。1月份适逢传统春节消费提振,猪肉消费量明显提振,但由于猪肉价格仍然处于高位,较常态消费需求仍然低20%左右。节后消费需求季节性回落。6月份开始受猪肉价格明显回落影响,猪肉消费需求开始提振。受新冠肺炎疫情防控影响,8月份猪肉消费未有效增加,导致生猪和猪肉价格旺季不旺,持续下跌。10月份初猪肉价格跌至2018年以来的低位,由北向南腊肉腌制提振,加之商务部鼓励储备生活必需品影响,第四季度猪肉消费需求明显增加,带动猪肉消费需求量恢复到接近常态需求水平,生猪和猪肉价格四季度出现阶段性明显上涨。

三、2022年猪肉市场展望

2022年猪肉供给仍然惯性增长,猪价上半年有过快下跌风险。2021年3月份以来,规模猪场每月新生仔猪数均在3000万头以上,并持续增长。2021年能繁母猪存栏达到高位,尽管下半年有所调减,但依然高于常态下的水平,2022年猪肉产量预计仍小幅增加,预计在5500-5600万吨。2021年上半年能繁母猪产能处于较高水平,意味着2022年上半年生猪供给依然继续增长,猪价有阶段性快速下行风险。下半年随着出栏量增速放缓,预期猪价小幅反弹,但反弹空间有限,预计上半年亏损,下半年小幅盈利,全年仍处于小幅亏损。受国内猪价下跌以及关税调整等因素影响,预计2022年猪肉进口预计约在250万吨左右,猪肉供给较2021年仍小幅增长。