广告

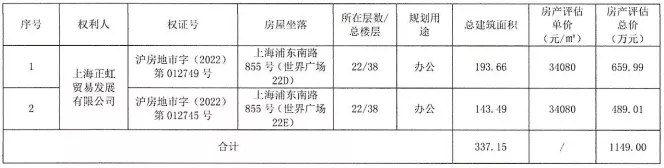

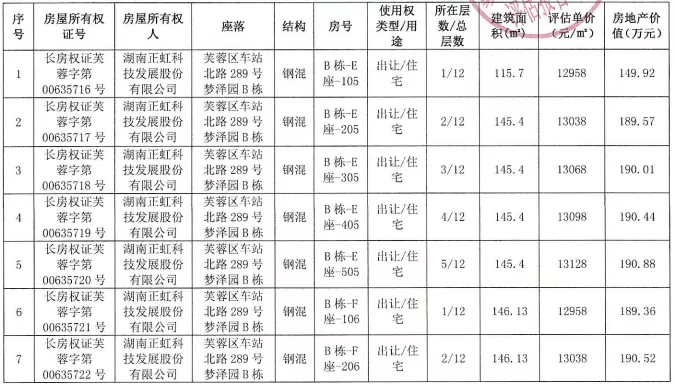

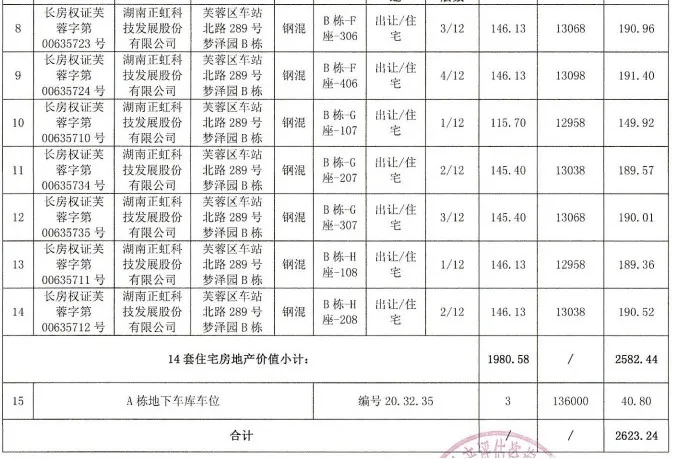

正虹科技发布公告称,为盘活存量资产,整合资源,公司拟将公开挂牌交易对的方式对外转让位于长沙市芙蓉区的14套住宅用途房地产以及3个地下车位、位于上海市浦东南路的两套总建筑面积337.15平方米的办公用途房地产。

经过评估,上述资产合计评估价值为3772.24万元,较账面增值3167.34万元,增值率为523.61%。

养猪业务持续亏损

近几年来,由于非洲猪瘟的影响,行业内不少养猪企业大多赚得盆满钵满,但这其中并未包括正虹科技。2019年、2020年,公司的净利润分别为936.66万元、3353.92万元,同期扣非后的净利润分别为1605.77万元、708.92万元。

进入2021年,由于生猪行情持续低迷的原因,正虹科技连续三个季度出现亏损。前三季度,公司累计亏损2.21亿,亏损超过了前两年的盈利总和。

前三季度,正虹科技计提货跌价准备共计约1.997亿元。对此,正虹科技表示:这是由于生猪市场价格下跌,饲料原料价格持续上涨,生物安全防控成本增加等因素叠加影响,导致公司生猪资产成本高于可变现净值。

“中国饲料第一股”的陨落

正虹科技作为中国饲料行业中最早改制上市的企业,当年被誉为“中国饲料第一股”。但从这两年公司的业绩、股价以及市值的变化来看,它的光环仿佛已渐渐褪去。

最近几年,公司账上的货币资金不断缩水,资产负债率基本在维持在25%左右,流动负债占比90%以上。2020年年末,公司的现金及现金等价物余额仅剩2689万元。

2021年,受行情影响正虹科技持续亏损,截至三季度末,公司账面货币资金1.073亿,而短期借款4.081亿,经营活动产生的现金流量净额为-2.068亿,其资产负债率为70.07%,达到了历史最高,公司面临着较大的财务压力。

此外,近年来饲料行业受到原料以及养殖行业的挤压,由于毛利率低、产品同质化等问题,市场竞争激烈。不少饲料巨头,如新希望、大北农、唐人神等纷纷向下游养殖业、屠宰业拓展。

但正虹科技并没有像同行企业这般积极布局养殖业务,反而集中资源聚焦饲料行业,这让公司陷入更深的困境,与同行企业的差距就此拉大。

据公司2020年的年报显示,其主营业务为饲料行业、饲养行业、其他行业,营收占比分别为69.96%、29.39%、0.22%。公司营收占比最大的饲料业务,其毛利率已多年维持在10%以下。2019年,猪价飞涨带动饲料价格上涨,但公司的毛利率仅为3.10%。

正虹科技还能重回巅峰吗?

不进则退。在这不断变化的行业中,正虹科技急需调整经营策略,来对抗这激烈的市场,才能避免被淘汰。曾经的“中国饲料第一股”如今风光不再,正虹科技能否再次翻身呢?

所幸,正虹科技也正在积极地对公司的经营进行了调整,对营收不理想的子公司进行清算注销,降低管理成本,提高管理效率,及时止损。

据企查查信息显示,近年来,公司控股或参股子公司中,有6个企业被吊销,12个企业已注销。今年11月19日,正虹科技发布了《关于清算并注销控股子公司的公告》,拟将控股子公司安乡正虹饷农农业有限公司(以下简称:安乡正虹)进行清算并注销。该子公司成立于2020年04月08日,2020年实现营收为814.52万元,净利润-361.02万元;2021年1-9月实现营收250.71万元,净利润-1159.96万元。也就是说安乡正虹自成立以来,一直处于亏损状态,即使是在去年难得一遇的好行情下,也是亏损了三百多万。持续的亏损最终让安乡正虹走向注销。

近期公司公告称,为满足公司生产经营的资金需求2022年拟向银行申请总额度约6.55亿元的综合授信。

此外8月下旬正虹科技宣布称,将对持有的方正证券370万股股份(占总股本的0.045%)择机进行处置减持。

6.55亿的综合授信与这笔股权处置或许能给正虹科技目前沉重的财务负担“喘口气”,亦或是其减亏的重要砝码。

正虹科技的董秘刘浩最新透露,公司将坚持饲料+养殖的双轮驱动模式,科学合理安排产能负担,争取明年能实现反转。

截至12月3日发稿时为止,正虹科技总市值12.80亿,目前排名33家生猪养殖概念股中总市值排名最后的上市公司。