广告

生猪养殖企业陷入重度亏损。面对如此巨大的价格风险,目前生猪养殖前20家龙头企业中,已有19家向大商所提交了交割库申请材料,11家成为生猪期货交割库。此外,60余家养殖企业申请了套期保值资格,2000余家产业企业参与生猪期货交易。

猪价低迷或将持续

近一个月来,市场在猪肉价格反弹的预期下,温氏股份、牧原股份、傲农生物等股票出现了连续上涨。但是不少专家对于生猪价格反弹的持续性并不看好。

农业农村部国际畜产品生产和贸易监测预警首席专家朱增勇表示,短期内整个猪肉供给宽松的局面不会改变,猪价低迷要维持到明年上半年。近期猪价的反弹是阶段性的,未来冻猪肉投放,可能会透支反弹。

A股上市公司中,只要主营业务涉及养猪,无论占比大小,似乎都陷入了亏损的怪圈。朱增勇指出,超大型养殖场过度扩张将加剧成本的上升,导致在猪价低迷时面临更大的亏损。“当前生猪产能调减还将持续,在9月份亏损之后产能调减幅度将会进一步加大。建议养殖户和相关企业在面临市场波动时,稳住心态,保持理性。”

“国内猪肉多的时候,希望能够鼓励肉类产品增加出口,稳定生猪市场环境。”中国肉类协会常务副会长兼秘书长陈伟建议,中国猪肉生产恢复之快超乎预期,从严重滑坡到基本恢复大约用了一年半多的时间,这也是从后备母猪补栏到肥猪出栏上市的最短自然生产周期,预计今年猪肉产量、肉类总产量分别在5400万吨、8800万吨左右。

企业纷纷参与生猪期货

当前,养猪业的关键词已经从亏损转入深度亏损。截至10月初,全国生猪均价最低跌至5.5元/斤以下,行业陷入深度亏损状态,这是2018年6月以来生猪价格首次低于5.5元/斤,距年初价格下跌70%。价格跌幅之大可谓惨烈,下跌速度之快也创下历史之最。

“缓解猪周期对产业的影响是我国生猪产业高质量发展必须解决的问题,要发挥市场作用,通过期现联动,共同助力稳价保供。”中国农产品市场协会会长张玉香表示,生猪生产和生猪交易是生猪产业链的关键环节,就像钱币的两面,生产不好,交易不好,就会影响生产积极性。未来需要广大农牧企业和金融机构积极参与到生猪现货和生猪期货的交易中,实现市场有效对接,既让生产者有积极性,又让消费者能够“吃得放心,吃得安全”。

目前,已有牧原股份等十余家上市公司发布公告表示计划利用期货市场辅助经营,共有60余家养殖企业申请了套期保值资格,已有2000余家单位客户参与生猪期货交易,十余家上市公司发布公告表示计划利用期货市场进行风险管理辅助经营。在生猪养殖前20家龙头企业中,已有19家向大商所提交了交割库申请材料,11家成为生猪期货交割库。

“生猪期货的推出,现在看来是生猪产业大变局的开始,这是从0到1的变化。”牧原股份董事会秘书、首席战略官秦军表示,随着9月份合约顺利交割之后,市场在利用生猪期货合约进行套保的程度在逐步上升,这是非常好的信号。

券商:猪价可能在酝酿一轮超级行情

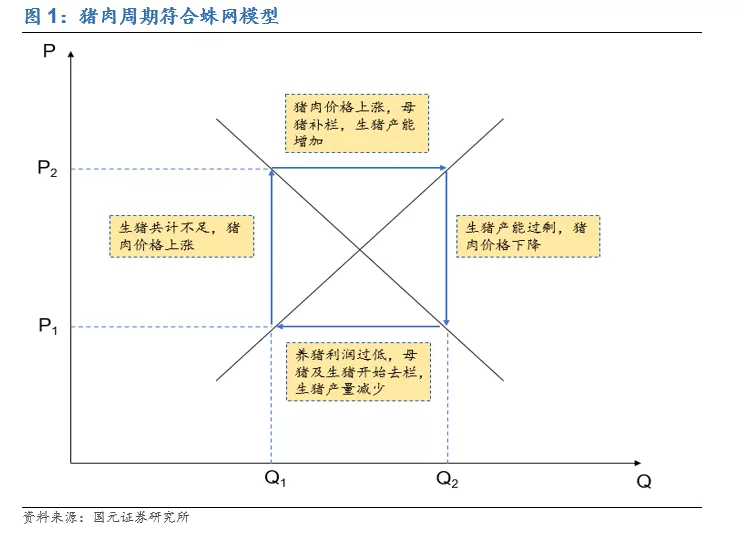

猪周期是指猪价周期性的波动规律,符合经济学上的蛛网模型,本质上是由利润来调节供需变化,并最终反映到价格波动上的一种经济运行方式。

以下为国元证券猪周期研报核心观点汇总:

1、猪周期是指猪价在每3-4年的时间内会完成一轮涨跌的过程,其波动原理基于经济学中的蛛网模型,但又因生猪从入栏到出栏需满足一个相对固定的成长周期,因此猪周期的直径被拉得比较长。

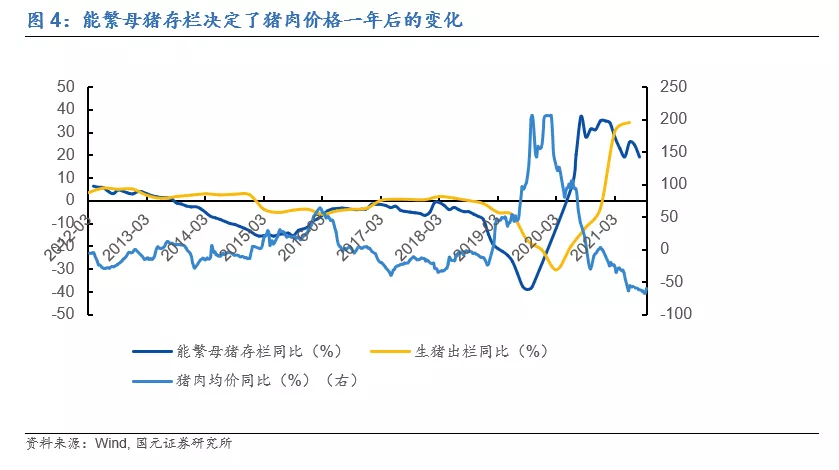

2、一个更加简单的规律是:能繁母猪的补栏量决定了未来生猪的出栏情况,进而影响了市场猪肉价格,然而,因养殖技术的提升,这个时间差从1年缩短到7个月前后。

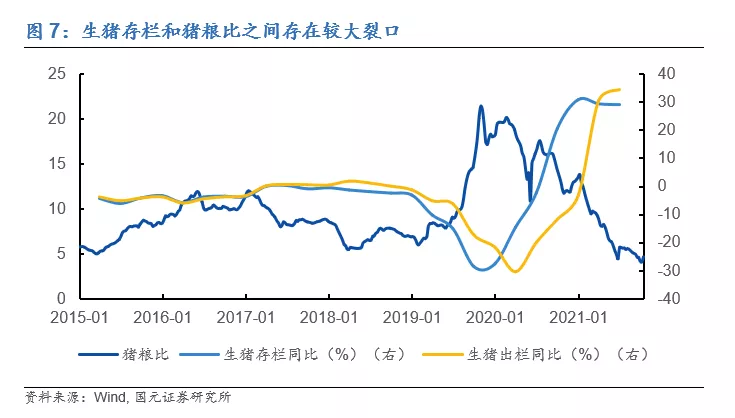

3、当前猪周期的核心矛盾是:目前猪粮比处在历史低位,且低于盈亏平衡点,但生猪存栏的增长速度仍然处于高位。

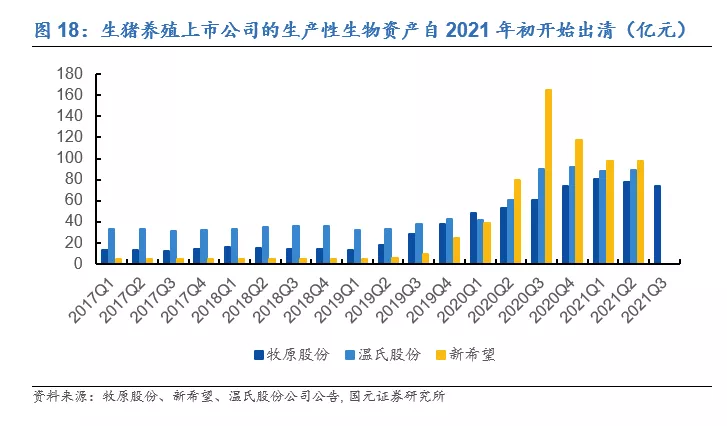

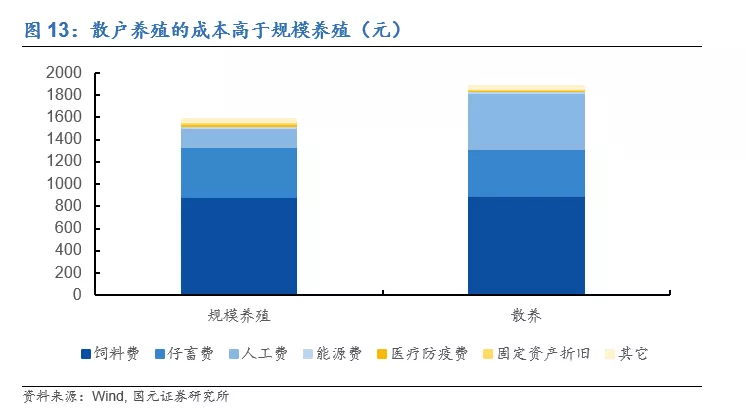

4、这主要原因是我国目前生猪产能还是散户主导,生产上具有无序性。2021年初由于行业对供给能力的错误预期,能繁母猪的过度补栏导致现在的生猪存栏量的惯性增长,按照时间计算,本轮补栏将导致今年年底迎来生猪出栏的高峰。

5、但无论如何,一轮生猪的去栏周期应不可避免:

(1)生猪及能繁母猪的存栏在去年7月份就停止加速,猪肉价格至少现在面临着一个增长速度由跌至稳的小拐点,目前猪肉同比价格已经位于底部区间;

(2)除了粮食成本之外,当前的人工、药物及水电暖成本也涨了不少,导致当前的猪粮比价平衡点比17-18年提高了不少,如果当前生猪行业想转亏为盈,猪肉价格需涨近50%,这至少在短期很难做到;

(3)在如此巨大的养殖亏损幅度上,无论是机构还是散户,其实都难以撑太久。事实上去产能已经开始,而大型养殖企业早在21年初就已经开始去产能。

6、当然,当前的政策导向也在推动猪价企稳:

(1)自7月以来,我们已经进行了两轮猪肉收储,虽规模不大,但起码对于产业是一个信号;

(2)此外,可能是因前年猪肉价格过高,去年我国生猪的进口量异常之大,但今年的进口量同比降得很快。

7、猪肉反转的核心逻辑还是去栏,这一轮一旦去栏的趋势形成,我们预计力度不小:

(1)过去这一轮生猪补栏应是过度的,当前的生猪存栏量已经近4.4亿头,这是2014年以来的最高水平;

(2)在2018年生猪存栏量在3.3亿头附近时,生猪养殖都有可能亏损,何况当前的猪料比价平衡点远高于当时;

(3)我们预期后续的生猪存栏量至少会有25%的下降,一旦这个降速出现,这对应着猪肉价格的增长速度约为90%。

(4)猪企股票的行情往往出现在猪周期的早期,按时间推算,现在可以开始逐渐关注生猪养殖企业。

8、在这种级别的行情下,我们预计鸡肉价格因替代效应也会出现不小幅度的上涨。

最新发布