广告

3月以来生猪现货价格延续弱势,主要原因在于终端需求处于淡季,屠宰企业走货慢而压价,而同时非瘟及口蹄疫影响仍在,养殖端抛售压力延续。不过,养殖户抛售小体重猪实质上是未来潜在供应的前置,这意味着后期供应潜力将有所下降,现货后期上涨动力终会显现。对于较远期的供应来看,考虑当前高猪价下,生猪出栏体重普遍较高,养殖时间较长,因此,9月的生猪出栏量对应于2-3月仔猪。而2月以来仔猪维持偏强格局,使得生猪出栏成本达到27-28元/公斤的水平。此外,根据前期母猪存栏、当前仔猪出生情况来看,9月的供应增加幅度有限,届时现货或难以大幅低于外购仔猪育肥成本。操作上,维持逢低买入。

一、行情回顾

生猪期货自1月8日上市以来,价格先跌后反弹,总体价格仍较挂牌价走低。因生猪期货合约单手市值较大,且保证金比例较高,限制了散户参与热情,生猪期货上市交易后,整体成交量相对较小。总体来看,生猪期货挂牌合约到期日较远,盘面交易更多由预期推动,而与现货关系不大。因此,生猪期货价格波动也随着对未来供需预期的变化表现出较为明显的三阶段性特征。

第一阶段:1月8日-1月22日。挂牌基准价偏高,而市场预期未来供应恢复较快。期货大幅下跌,盘面相对于现货打出高贴水。

第二阶段:1月23日-2月24日。由于河南、山东等地相继出现非洲猪瘟病及疫苗毒的问题,母猪淘汰增加,加之寒潮影响,仔猪死亡率也上升,使供应恢复进度受阻,同时仔猪价格也不断抬升,提高未来生猪出栏成本,盘面上涨修复高贴水。

第三阶段:2月25日至今。盘面上涨到接近30000的水平,而仔猪价格开始滞涨,盘面对供应预期的纠偏进入尾声,以等待供应阶段性减少的进一步的证据。

图:生猪期货一季度走势图

数据来源:WIND 国信期货

二、生猪产业动态

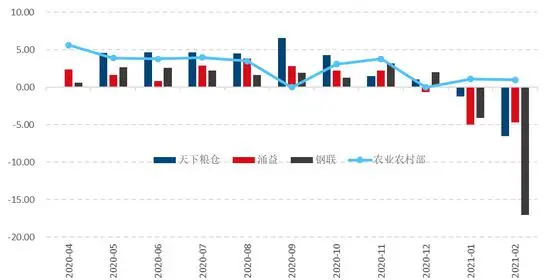

1、非瘟疫情使得能繁母猪存栏恢复速度放缓

自2020年12月以来,部分地区非瘟疫情开始有所抬头,到2021年1月开始产生较为明显的影响,业内各机构的样本统计及草根调研均反映出国内生猪产能恢复短期受到阻碍,使得1、2月的能繁母猪存栏量较12月出现了环比下降。根据天下粮仓对近1000家的养殖企业的样本进行的统计,截至2月结束,母猪存栏量在425.76万头,环比两月下降,较1月环比下降6.55%,较12月下降7.7%。其他商业机构也给了类似的统计结果,均反映1、2月的母猪存栏环比明显下降。然而,官方数据却展示了不一样的景象,根据农业农村部的新闻,1月和2月全国能繁母猪存栏量环比分别增长1.1%和1.0%,同比分别增长35.0%和34.1%。到2月末,全国能繁母猪存栏量已经相当于2017年年末的95.0%,基本接近正常水平。总体来看,官方数据尽管显示母猪存栏在增加,但增速较2020年早些时候有明显下降,亦可以说明非瘟的确导致母猪存栏恢复进度放缓。由于民间机构和官方数据存在着方向性的差别,据此来对未来供应发展方向进行推演,则可得出完全不同的结果,这也成为当下市场的分歧点之一。从我们的理解来看,真实的存栏变化可能是在官方与民间数据算的环比变化幅度之间,且更靠近官方数据,即母猪存栏持平或只有小幅下滑。主要原因在于:一是民间商业机构的调研样本数量过小,即便样本较多的天下粮仓也只有近1000家样本,而国内由于长期的高猪价刺激,各地生猪生产普遍在扩大规模,而非瘟的影响局限在相对较少的地区,其他地区的扩产可部分弥补非瘟的影响。二是对比各民间机构的数据,样本量越小统计环比波动越大,所展示出的1、2月环比下降幅度也越大。

图:能繁母猪环比(单位:%)

数据来源:天下粮仓、我的农产品(000061,股吧)、涌益咨询、国信期货

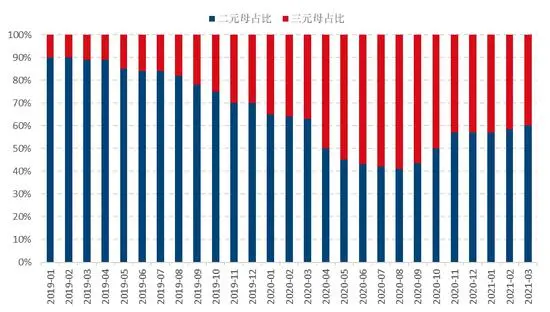

图:母猪存栏结构(单位:%)

数据来源:天下粮仓 国信期货

2、未来生猪出栏或有阶段性减少

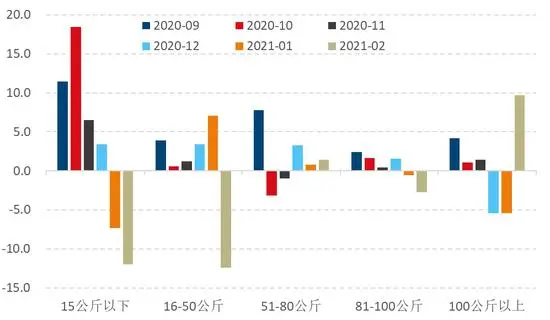

根据官方数据,2020年全年规模猪场从16万家增加到17.8万家,生猪存栏由2019年年末的3.1亿头,提高到4.1亿头,增幅达到31%。从存栏结构来看,根据天下粮仓统计,截至2月底,国内小体重存栏减少,而100公斤以上猪存栏增加。大猪存栏环比增加,反映了压栏增多,而15kg及15-60kg的猪存栏减少,预示着后面3-5个月,即5、6、7月份生猪出栏环比有明显减少。另外,母猪对应于10个月之后的生猪出栏情况,而由于目前民间及官方对当前母猪的存栏数据有一定分歧,使得市场对未来生猪供应变化的预期也较为模糊。但基于前文对能繁母猪存栏的分析,我们倾向于认为,2021年年底及2022年初,国内生猪出栏或有小幅缩减,但不至于出现很大的下降。

图:生猪存栏(单位:万头)

数据来源:统计局 国信期货

图:不同阶段生猪存栏环比(单位:%)

数据来源:天下粮仓 国信期货

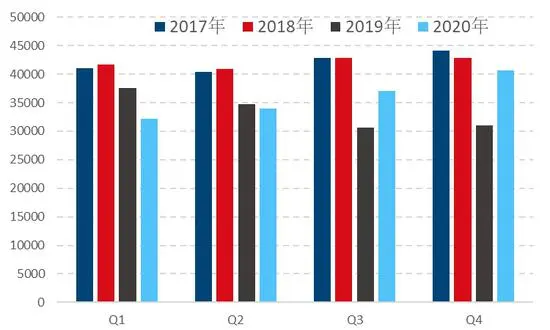

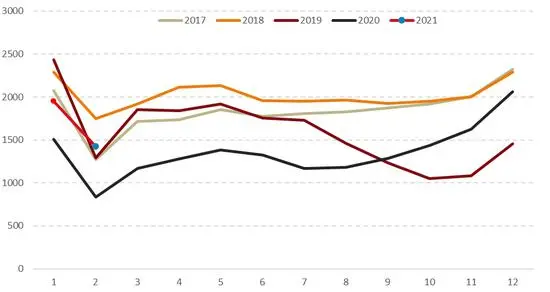

3、屠宰量恢复速度较快,但与正常水平仍有一定差距

根据农业农村部的统计,截至2020年2月全国规模以上生猪定点屠宰企业屠宰量为1424万吨,环比减少27.05%,同比增加71.1%。历史对比来看,生猪屠宰量仍处于近五年同期偏低的水平,但较上年同期大幅增加。同比增加的原因,一方面是去年受新冠疫情的封锁影响导致基期较低,另一方面是今年春节非瘟抬头,导致部分养殖户提前出栏增加了短期供应。除此之外,结合1、2月屠宰量来看,均较上年有较大程度的恢复,亦可部分反映供应恢复的情况。从屠宰利润来看,2021年以来,猪价起先延续2020年12月的上涨,到1月下旬后猪价开始连续下跌,相应地屠宰利润先快速走高,随后又连续回落,而到3月下半月又快速走高,总体来看,一季度屠宰利润重心较上年同期变化不大,反映供应增加的程度仍有限。

图:生猪屠宰量(单位:万吨)

数据来源:WIND 国信期货

图:生猪屠宰利润(单位:元/头)

数据来源:天下粮仓 国信期货

4、进口猪肉及储备肉拍卖是重要的补充

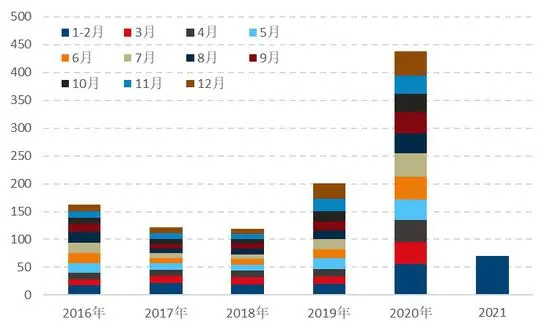

2020年国内进口猪肉439万吨,较2019年的211万吨大幅增加,折算120公斤的生猪大致在5000万头的水平,大致相当于国内年出栏量10%的水平,进口猪肉已经成为国内猪肉供应的重要补充力量。而根据海关统计,2021年1-2月进口冻猪肉延续了大幅度增加的态势,累计进口达到70万吨,折生猪头数在730万头左右,同比增加25%。如果加上猪杂碎,则1-2月进口猪肉及猪碎产品达到90万吨。由于目前国内猪肉价格仍高于国际市场水平,按当前进口成本估算,进口冻肉较国内白条肉出厂价格便宜了40-50%,预计后期国内进口猪肉仍将处于较高的水平。

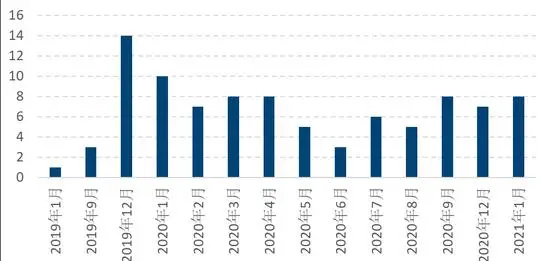

另外,国家储备肉投放也会成为短期猪价的重要的波动源头。自2019年以年,国家开始频繁投放冻猪肉,以稳定市场。根据华商储备官网的消息,2020年国内共投放冷冻储备猪肉67万吨,尽管这一数据占年度比例不高,但短期集中投放也会形成一定的集中供应压力。2021年以来,国家投放储备肉共达到21万吨,后期仍需继续关注政策性调控节奏。

图:年度猪肉进口量(单位:万吨)

数据来源:海关总署 国信期货

图:储备肉投放量(单位:万吨)

数据来源:华储网 国信期货

5、成本支撑仍存

根据博亚和讯测算,截至3月17日,国内自繁自养及外购仔猪育肥利润分别在1301.6元/头及-99元/头的水平,较1月初的水平大幅下降。变动的主要原因在于:一方面由于当前处于需求淡季及大猪出栏压力,猪价大幅下降,另一方面,饲料成本及仔猪采购成本也不断抬升。从饲料原料角度来看,尽管近期玉米和豆粕等饲料原料有不同程度的下降,但成品饲料价格下调幅度相对有限。而从长期视角来看,美国大豆库存处于极低水平,国际供应格局偏紧将对国内豆粕形成成本支撑,意味着国内豆粕难有进一步下降空间,而国内玉米亦有较大的产需缺口,需要保持较高的水平去促进替代发生及刺激未来播种面积,因此,饲料成本高位运行的格局暂难扭转;从仔猪价格来看,由于1、2月仔猪病死率增加及能繁母猪存栏恢复减慢,预计后期仔猪价格维持偏强震荡格局。按照目前仔猪价格水平1600-1700元/15kg的水平计算及配合猪饲料价格3.44元/公斤计算,外购仔猪养殖至130公斤的出栏成本在27-28元之间。对于期货来看,由于总体供应恢复节奏较慢,意味着猪价难以跌破外购育肥成本,换言之,期货价格将在27000-28000区间面临着强劲的支撑。

图:养殖利润(单位:元/头)

数据来源:wind 国信期货

图:仔猪价格(单位:元/公斤)

数据来源:wind 国信期货

三、结论及行情展望

3月以来生猪现货价格延续弱势,主要原因在于终端需求处于淡季,屠宰企业走货慢而压价,而同时非瘟及口蹄疫影响仍在,养殖端抛售压力延续。不过,养殖户抛售小体重猪实质上是未来潜在供应的前置,这意味着后期供应潜力将有所下降,现货后期上涨动力终会显现。对于较远期的供应来看,考虑当前高猪价下,生猪出栏体重普遍较高,养殖时间较长,因此,9月的生猪出栏量对应于2-3月仔猪。而2月以来仔猪维持偏强格局,使得生猪出栏成本达到27-28元/公斤的水平。此外,根据前期母猪存栏、当前仔猪出生情况来看,9月的供应增加幅度有限,届时现货或难以大幅低于外购仔猪育肥成本。操作上,维持逢低买入。

最新发布