猪价跌到4元?孙建波:数据有夸大之嫌,大拐点出现在2023年

从股价角度来说,我们要投资的不仅仅是当前的猪周期的景气,更是投资于龙头企业的高成长。从“猪周期”到“猪成长”,才是非洲猪瘟防控常态化时代龙头生猪养殖企业的核心投资逻辑

一、猪价高位飞行

通用民航客机在对流层飞行,有其特定的飞行高度。短航线的飞机一般在6000米至9600米的高度飞行,长航线的飞机一般在8000米至12600米的高度飞行。即便是一些公务机,飞机高度也不会超过15000米。

猪价的高度,在没有非洲猪瘟的时候,最高的时候也就20元/公斤左右的出栏价格。例如,2011年9月的历史性高位19.78元/公斤,2016年6月再度上涨到20.92元/公斤,创历史新高。

有了非洲猪瘟之后,猪价的高度,超越了历史上所有的猪价高峰。有点像公务飞机的飞行高度,超越了正常的“民航航班”。2019年底超越40元/公斤,短期调整之后,2020年下半年持续反弹,目前虽然有所调整,但也在37元/公斤上下,部分地区仍然在39元/公斤附近。

就像长线航班的飞行高度一样,高位区是一个区间。民航飞机在8000-12000米之间的高度都是正常飞行。猪价呢?在25/公斤以上,也应该都算是正常飞行了。没跌破25,都没必要大惊小怪。在25-40元/公斤这个巨大的震荡区间内,不用考虑头部养殖企业的盈利问题,都是高盈利区间。尽管进入9月份以来的第一周猪价有微幅调整,但都不影响我们对猪价所处的历史时期的判断:猪价仍然处于飞行阶段。

二、猪价:蛛网模型的魔咒

那么,猪价何时降落呢?日前,唐人神董事长陶一山在接受媒体采访时表示,各大猪企在建或将建产能达20亿头,产能大幅过剩,2022年猪价或跌至4-5元/斤(注意,不是公斤),也就是8-10元/公斤。不仅仅是陶一山,新希望的刘永好也在多个场合表示,猪价明年就会到成本区域,养猪很难维持长期盈利。

的确,生猪养殖是一个典型的符合“蛛网模型”的行业,猪价贵了,养猪的人就一哄而上,很快导致供给过剩,甚至全行业亏损。正是这个蛛网模型的魔咒,让中国养猪产业发展一直裹足不前,至今未形成高质量的规模化产业集团。导致中国养猪产业的效率远远低于发达国家。头部养殖企业的集中度,也是远远低于发达国家的水平。

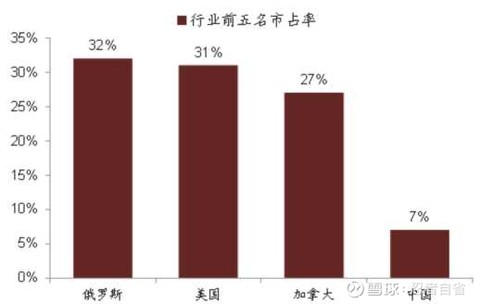

图:不同国家户均存栏

在2017年非洲猪瘟之前,由于散户众多,导致中国户均存栏只有9头。如此分散的养殖规模,导致中国的生猪养殖产业呈现出典型的“蛛网模型”特征。也就自然而然出现了陶一山和刘永好都担心的那种情形:猪价一涨,很快就全民养猪,很快就导致猪价暴跌。如此大起大落,龙头养殖企业很难进行高质量的产能投资,中国的生猪养殖产业,就一直处于低水平发展的状态,游击队永远比正规军更强更赚钱。截至2018年,中国行业前5名的养殖企业,市占率合计仅有7%,而发达国家,一般在30%上下。没有头部养殖企业的高水平高标准产能,这个行业的技术进步就得不到保障。

图:典型国家养殖企业top5市占率(2018)

陶一山和刘永好的担忧,正是看到了当前“鼓励全民养猪”的不妥之处。猪价高企的时候,养殖的门槛大幅度降低,再次鼓励全民养猪,这个产业就必然步入低水平循环。倘若如此下去,三五年之后,必然又是低端产能泛滥,猪价暴跌,全行业亏损。那时候,即便没有非洲猪瘟,养殖户又会进入“全体杀母猪”的状态。行业在低水平循环中大起大落,中国的整体养殖效率,自然就很低。

图:2019年底中阅资本关于猪周期与猪成长的判断

三、生猪养殖产业能否走出低水平循环?

陶一山说目前的在建养殖产能高达20亿头,这个数字,应该是夸张了。中国生猪的年出栏量,即便恢复到高峰期,也不到10亿头。但陶一山的担忧却不无道理。在目前全国范围内鼓励养殖的大环境下,隐藏在水面之下的民间养猪产能建设,在没有形成真实出栏之前,是很难纳入统计范畴的。如果只看头部养殖企业,从A股12家上市猪企的固定资产投资来看,总额仅316亿元,这与20亿头的产能数据相差甚远。如果国家对猪场的规模和技术水平能有高标准的要求,每一个养殖场的科技水平都能像上市公司的标准一样,那么,可以预期,这样的产能增长,则必然是良性的,稳健的。

从我们接触的养殖户情况来看,大家对目前的高猪价的诱惑是充满憧憬的。但对产能投入,却是相对犹豫,不敢高水准投入高质量的产能。为什么不敢投资于高水平的产能呢?无非就是担心今后两年猪价大跌,大规模投资优质产能反而不经济,倒是不如打游击投资一些低端产能。如果政策角度对低水平产能也是无区别地支持,就必然会导致养猪产业难以走出“蛛网模型”的诅咒。如此看来,政策不能看到猪价很高,就下大力气鼓励养猪;看到猪价因过剩而便宜,就限制养猪。

政策要做的,是要对养猪产业的产能建设,制定高标准的准入门槛,限制低质量养殖产能的建设,鼓励高质量养殖产能的建设,唯有如此,才能推动中国生猪养殖产业的健康、良性发展,才能让中国的猪价回归到合理利润率水平的稳健发展状态,走出“蛛网模型”的诅咒。

生猪养殖产业的“去散户”化,是产业升级的内在要求。但问题是,非洲猪瘟导致的猪肉价格畸高,也带来了负面问题:低端高成本的养殖产能,因为猪价较高,大面积死灰复燃。事实上,当前龙头养殖企业在成本控制、育种优势、生物安全防控等方面的领先,完全能够在竞争中淘汰落后产能。但低端产能的固定投入低,恰恰成为了高端产能的竞争劣势。反而伤害了优秀生猪养殖产业的发展。“去散户”化,是产业升级的大趋势,是中国养猪产业国际竞争力提高的必由之路。但政策层面对养猪产业准入的门槛太低,无疑在长期中将伤害这个产业,让这个产业难以走出“蛛网模型”的诅咒。

不过,正与中国过去几年中很多产业的“供给侧改革”一样,生猪养殖产业,在非洲猪瘟的考验下,也正在走出这个产业特有的“供给侧改革”。高企的猪价,给龙头企业带来了丰厚的利润,使得龙头养殖企业有能力大规模投资高端养殖产能。这些高端的产能,不仅养殖成本更低,且产出的猪肉质量更好:更营养、更美味,更安全。而中小养殖户在赚钱之后,如果不花大价钱投资高端产能,就会在今后的长期竞争中处于劣势。如此看来,非洲猪瘟的肆虐,加上高企的猪价,为生猪养殖产业的“去散户化”,埋下了伏笔。

高猪价带来的高利润,推动了龙头企业的高端产能建设。龙头养殖企业的产能提升,是未来数年的主旋律。对于龙头养殖企业来说,他们将要经历的,不仅仅是猪周期的高景气,更重要的是产能的高成长。

四、猪价和股价的拐点在哪里?

如果猪价下跌了,养殖企业的利润,肯定是要受影响的。猪价的拐点在哪里呢?这取决于全社会的产能提升速度。如果全社会的产能很大了,猪价下跌就在所难免了。不过,我们要特别注意的是,决定养殖产能的,绝不仅仅是猪圈的数量,更取决于母猪的数量及其生小猪的数量。陶一山所说的20亿的产能,恐怕是猪圈的潜在产能。但自2017年以来在去产能和非洲猪瘟的双重影响下,母猪的存栏大量下降。要恢复母猪产能,特别是高质量的母猪产能,需要多久呢?答案是,从从祖代猪出生到第一茬商品猪出栏,需要30 个月。也就是说,假如2020年祖代的母猪开始培育了,要到2023年,生猪的产能,才能真正起来。

这样看来,猪价的暴跌,在2023年之后了。那么,在2020-2023年这段时间里,猪价又是怎样的形态呢?我的观点是,大致在25-40元/公斤的范围内震荡。即便到25元/公斤,也是属于正常的“飞行高度”,毕竟,龙头养殖企业的生猪养殖成本,到2020年3季度,已经基本降低到14元/公斤以下了,甚至部分优秀的养殖场已经能够降低到12元/公斤以下了。

如果猪价真的到了4-5元/斤,也就是8-10元/公斤的话,必然又是养殖养殖户大规模杀母猪了。那个时候,恐怕也只有优秀的龙头养殖企业能够坚持下来,血洗之后,龙头的定位将更加稳固。但从历史的情况来看,猪价连续4个季度低于行业平均成本的情况并不多。当前养殖成本平均都远远高于陶一山预测的猪价,要说猪价跌到那么低,终究还是危言耸听了。

从股价角度来说,我们要投资的,也不仅仅是当前的猪周期的景气,更是投资于龙头企业的高成长。从“猪周期”到“猪成长”,才是非洲猪瘟防控常态化时代龙头生猪养殖企业的核心投资逻辑。按照养殖企业的长期平均估值来看,4000元-5000元的头均市值,是比较合理的。如果一个养殖企业,2020年的出栏水平是300万头,猪价回归之后的长期均衡估值就在120-150亿之间。如果该企业5年后养殖规模达到1500万头呢?猪价回归之后的长期均衡估值,就在600-750亿之间了。尽管当前由于猪价太高的原因,总市值有可能已经超过200亿,但只要规模生长够快,就能够抵消猪价下跌的负面影响。

一句话:猪成长,比猪周期更重要。猪价回归正常之后,谁的产能增长最靠谱,谁就是最值得投资的猪企业。

免责声明:部分文章资料来源于互联网,已标明来源,版权归原作者所有,内容仅供读者参考,如有侵犯原作者权益,请及时留言联系我们删除!

广告