广告

2025年4月东南沿海玉米市场价格震荡偏强,月初价格小涨,月中出现短期周价格回落,月末价格再度上。月内价格波动主要受到心态影响,现货交投量维持低位水平。5月需求或延续弱势,关注替代品供应预期变动。

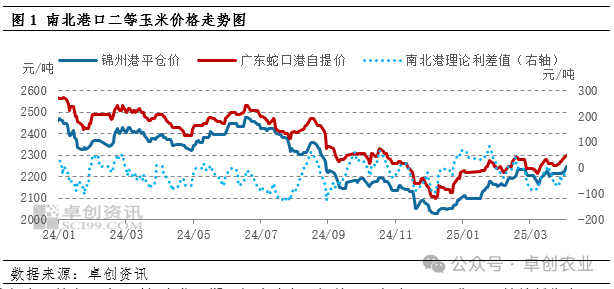

2025年4月东南沿海玉米价格呈现“涨落涨”的 “N”字形走势。以蛇口港代表,月初价格并未延续3月下旬价格偏弱走势,出现反弹回升,截至4月8日港内二等玉米自提参考在2280元/吨左右,较月初上涨60元/吨;月中价格上行承压,成交重心缓慢下移,截至4月18日港内二等玉米自提参考价在2250元/吨左右,较月初高点回落30元/吨;月末价格再度提涨,截至4月28日港内二等玉米自提参考价在2320元/吨,较月中低点上涨70元/吨,另外保毒素货源根据毒素标准贵30-50元/吨,4月底东南沿海港口二等玉米参考价格较3月末综合上涨100元/吨左右,涨幅约4.50%。

4月北港参考成本的走势与南港基本一致,时间变化周期和幅度略有小幅差异。但本月北港集港量持续低位水平,日度晨间集港量平均值不足万吨,集港多为执行合同订单,消化港内库存为主。截至4月28日,北港玉米主流收购价格在2190-2220元/吨,较3月底上涨70-80元/吨。南北港口贸易理论利差普遍在盈利线之下,根据理论船期,贸易利差呈现区间内波动,全月南北港口理论贸易平均利差为-35.79元/吨,环比上月下跌12.04元/吨,全月南北港实时价格平均利差-48.68元/吨左右,环比上月下跌8.8元/吨。

4月东南沿海整体呈现供销僵持的贸易环境,供应端货源相对充裕,从图2中可以看出,以广东港口为例,4月港内库存维持相对高位,全月库存维持在170万吨左右,高于去年同期接近130%。其中内贸玉米占比超过95%,合同订单占比超过60%,但依旧有约60余万吨的现货库存压力。

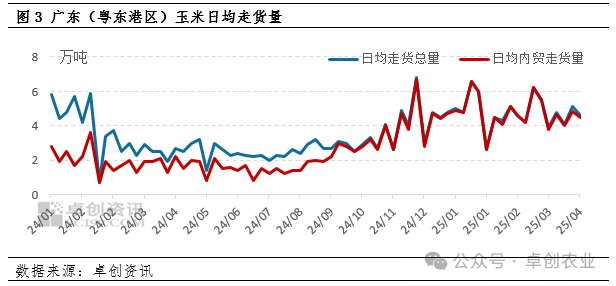

4月需求端下游采购多执行合同订单走货,港口走货量相对稳定,但现货交投量偏低。从图3中可以看出,以广东港口为例,4月港内日均走货量维持在4万吨左右,波动幅度较小。根据卓创资讯与样本企业的调研交流,中大型饲料企业目前主要执行前期合同订单,现货采购并不积极,仅对少量优质货源进行针对性补仓;小型饲料企业虽以采购现货为主,但港内库存相对宽裕,采购压力较小,实际现货采购量较低,并且由于港内现货质量稳定性欠佳,实际成交价格普遍存议价空间。

面对4月东南沿海地区玉米市场购销僵持的状态,其影响价格走势的主要因素为市场心态的变动,从期货盘面的走势上可以明显看出本月市场情绪的变动。从图4中可以看出,4月连盘主力合约走势与现货走势基本一致,月初与月末出现两次价格上涨,月中呈现偏弱走势。

月初的期货回升主要受到中美贸易关税调整的影响,持续攀高的对等关税,影响市场主体对进口玉米减量的预期,使得期货价格出现回升,但由于今年中国有意收窄进口玉米及相关品体量,实际影响低于预期,盘面价格上涨周期较短。但其主要作用是中断了3月下旬产区市场利空的心态预期,惜售情绪提高,使得国内玉米市场提前进入购销僵持阶段。月中由于市场维持购销僵持状态,市场交投活跃度不高,南港在库存压力的作用下,实际成交价格持续下探,南北港贸易倒挂加剧。月末华北小麦产区的局部干旱,再度使得市场参与主体对于本年度玉米额外替代品产生收窄预期,期货盘面再度提升,并且月末产区进行的中储粮拍卖,成交价格普遍高于当地市场价格,同步利多北港贸易商心态,收购价格上涨。东南沿海地区玉米市场价格在此心态与成本的双向支撑下,再度出现回升。

5月东南沿海地区或将延续4月供销僵持的状态,供应端心态的变动将决定5月价格趋势。供应层面东南沿海各港口库存依旧存在压力,叠加北港潜在的库存体量,5月东南沿海供应端相对宽裕。需求端东南沿海下游饲料企业采购增量同样有限,根据与样本企业交流调研,中大型企业合同订单普遍覆盖至6月中旬,个别企业合同订单已经签订至7月,从图5中可以看出,2025年饲用企业库存天数远高于往往年,南港将维持合同走货,现货采购量预期偏低。

关键影响5月东南沿海心态的因素则是额外供应量的变化。首先是产区中储粮拍卖的后续进度与价格,若后续拍卖成交量、成交价格下降将会对目前市场看多的情绪形成抑制,若投放量持续提升则可能使市场形成看空预期,影响产区乃至销区的心态;其次5月上旬是小麦成熟的关键时期,此阶段华北的天气情况决定了新季小麦的质量与产量,若由于阴雨天气使得新季小麦产情受损,则将对玉米供应形成补充,对玉米消费形成抑制,同时也将产生对于玉米市场的看空情绪;另外持续低迷的现货成交情况也可能抑制目前市场的看多预期。若以上因素均为出现,市场维持看多预期,5月再期货升水的支撑下,北港价格以及南港价格均有上行可能,但由于需求偏弱,价格涨幅预计不会太大;若看多预期减弱,东南沿海供应压力将再度主导市场价格,南北港口价格均有回落风险,并且南港回落空间将大于北港,南北倒挂将愈发严重。

最新发布