广告

猪价跌破7元大关,后市行情有望回暖?

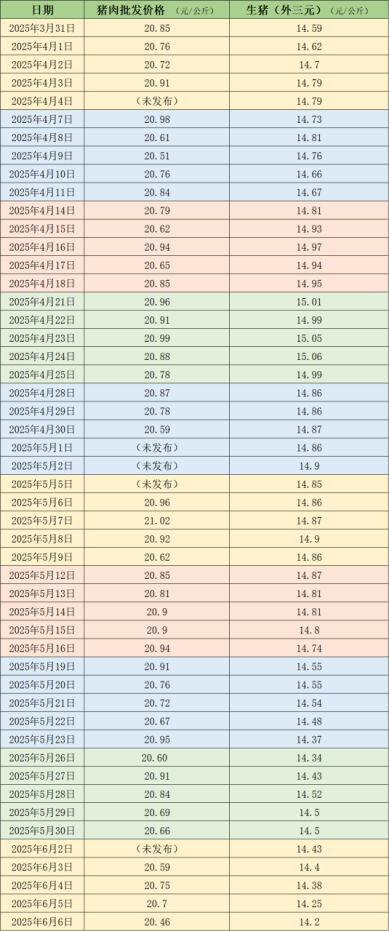

据农业农村部监测,6月6日,全国农产品批发市场猪肉平均价格为20.46元/公斤,与上上周五(5月30日)的20.66元/公斤相比,下降1%。上周的平均价格为20.63元/公斤,与上周20.74元/公斤的均价相比,下降0.5%。

上周国内生猪价格持续下滑,周均价环比下跌。6月6日,生猪(外三元)价格为14.2元/公斤,与上上周五(5月30日)的14.5元/公斤相比,下降2%。从一周均价来看,上周生猪均价为14.33元/公斤,与上上周14.46元/公斤的均价相比,下降0.9%。

减重冲量!生猪交易均重继续下滑

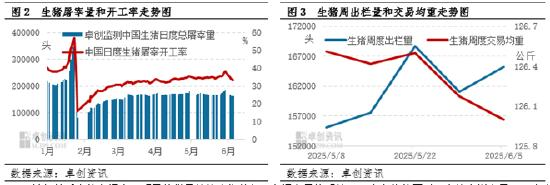

上周全国生猪交易均重继续下滑。卓创资讯监测全国生猪平均交易体重为126.00公斤,环比跌0.14%。上周分省份交易均重以下滑为主,少数地区微涨。前期养殖端存在提前减重冲量现象,生猪压栏周期缩短带动交易均重回落,大猪存栏量下滑。仅部分地区养殖场大猪积压偏多,周内仍有集中出栏大猪现象,且随着大猪量增价跌,部分地区屠企收购低价大猪缓解收购压力,交易均重微涨。未来随着养殖端出栏积极性提高,生猪出栏节奏加快,且气温升高后,大猪消化压力提升,养殖端继续减重。上周国内生猪重点屠宰企业开工率下降,周内平均开工率35.26%,环比下跌0.47个百分点。端午节前下游备货积极性较高,屠宰企业开工率涨至阶段性高点。节后下游备货积极性下降,屠宰企业订单减少,导致开工率下降,且周均开工率环比下降。后期气温上升,终端需求欠佳,预计后期开工率或降。

全国均价跌破7元关口,下半年或有季节性回升

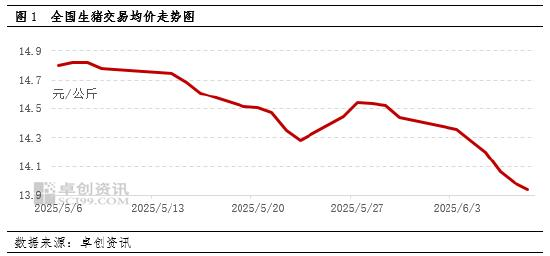

端午节作为中国传统节日,通常被视为猪肉消费的小高峰,而端午节后节日效应减弱,且步入季节性淡季,猪价被动持续下跌。根据监测数据,6月全国瘦肉型生猪交易均价14.13元/公斤,环比下跌0.46元/公斤,跌幅3.15%。同时,截至6月7日,全国生猪交易均价为13.99元/公斤,开年以来全国均价首次跌破“7元”且仍跌势不减。进入六月后,节后需求惨淡,且受气温升高限制,屠宰量季节性下滑明显;另外,节后养殖端大猪优势持续减弱,减重心态加持下,养殖端出栏被动增量,供过于求态势明显,猪价基本呈现下跌态势。

卓创资讯分析认为, 端午节后生猪市场出现明显的供需结构失衡特征,市场交易均重处于历史高位的同时,生猪出栏也呈现逐步递增,交易均重和出栏量呈现剪刀口,供应量超出下游承受能力。根据监测样本企业生猪出栏量呈增加走势,截至6日,生猪周度日出栏量较节前一周增加2.53%,另外,中大型规模企业表现出较强的减重完成出栏计划意愿,节后养殖端延续5月降重节奏。同时,政策面引导减重的同时限制二次育肥,短期企业看跌后市,导致节后供应充足。需求端缺少利好提振,市场呈现明确的供增需减态势,猪价跌破7元/斤。短期养殖端或延续增量减重节奏,但屠宰端受持续高温影响,鲜品消化乏力,宰量或仍有下滑可能,因此预计中上旬猪价或震荡走低。中下旬待阶段性高温消退,养殖端配合减量,猪价或有短期回升可能。

在格林大华期货生猪分析师张晓君看来,短期生猪降重压力仍存,部分地区生猪价格已跌破14元/公斤,建议继续关注养殖端出栏节奏及体重变化。中期来看,今年2—4月全国新生仔猪数量环比增加,且当前出栏体重仍处高位,对应生猪供给增量预期仍存;7—9月生猪价格能否迎来季节性波段上涨行情,取决于6月降重的完成度。长期来看,能繁母猪存栏仍高于正常水平且生产效率同比提升,若排除疫病影响,今年生猪产能将持续兑现,预计全年猪价在13~16元/公斤窄幅波动。

展望未来猪企经营利润空间,张晓君认为,养殖成本较低的企业有望维持正常养殖利润,但利润空间相对有限,养殖成本较高的企业则亏损风险较大。

“当下头部猪企成本较低,牧原股份生猪养殖成本在12.5元/公斤,温氏股份生猪养殖成本为12.7元/公斤,新希望生猪养殖成本为12.9元/公斤,相较于当前的现货价格仍有150~200元/头的利润空间。”于子宸称,随着后续生猪价格震荡调整,短期猪企利润空间或将小幅走缩,需重点关注生猪均重下降节奏、养殖端出栏集中度及下半年旺季需求恢复情况对价格的支撑力度。

迈科期货认为,养殖端出栏压力增加,市场低价成交占主导。当前供需矛盾仍是主导市场走势的核心因素,养殖端出栏量维持高位,出栏积极性较好,但市场对于高价生猪的接受度较低,低价成交较为普遍。随着天气逐渐变暖,终端消费缺乏实质性改善,家庭消费疲软与替代品冲击进一步抑制需求,短时市场或呈现震荡偏弱态势,部分养殖主体或通过调整出栏节奏缓解价格下行压力,但需求端缺乏利好支撑,预计整体仍将承压运行。

中国投资协会上市公司投资专业委员会副会长支培元认为,从2025年前五个月来看,国内生猪养殖行业呈现明显的“量增价减”特征,主要企业出栏量同比增长但价格普遍承压,预计猪价在下半年或有季节性回升。

“随着传统消费旺季到来和当前低价导致的产能调整,预计三季度末至四季度,猪价可能出现温和反弹,但反弹幅度受制于整体供给充足。在此背景下,生猪养殖企业的盈利预期分化加剧,具备成本优势的头部企业仍可通过规模效应维持盈利,而中小养殖企业可能持续承压。这也将带来盈利模式的转变,企业的产业链延伸成为一大趋势。”支培元说。(综合自澎湃新闻、上海证券报、证券日报、期货日报等)

最新发布