广告

近期,连粕主力合约M2409跟随美豆期价冲高回落,五一假期期间因巴西洪涝影响南美大豆产量,节后连粕跳空高开持续走强,突破至3618元/吨关口后遇阻回调,叠加美国农业部五月供需报告发布前市场预期数据偏空,连粕跟随美豆下探至3503元/吨。多空交织下,市场对于豆粕价格走向分歧较大,笔者就当前市场情况浅析一二;

供需报告基本符合预期,美豆期价止跌回升

5月供需报告中,新季美国大豆单产预期为52蒲式耳/英亩,市场预期为51.9蒲式耳/英亩;大豆产量预期为44.5亿蒲式耳,市场预期为44.53亿蒲式耳。大豆期末库存预期为4.45亿蒲式耳,市场预期为4.31亿蒲式耳。南美方面,巴西2023/2024年度大豆产量预期从4月报告的1.55亿吨下调至1.54亿吨,市场预期为1.5263亿吨。阿根廷2023/2024年度大豆产量预期维持此前5000万吨不变。

报告整体数据表现中性偏空,但在报告发布前市场利空预期已然消化,且报告发布后,玉米、小麦价格上涨提振盘面,CBOT大豆站稳1200美分/蒲一线,由于缺乏利好消息支撑,且来自南美大豆出口竞争和美国大豆种植面积增加预期,美豆期价反弹空间或将受限,预计上方1250关口受阻后维持区间震荡。

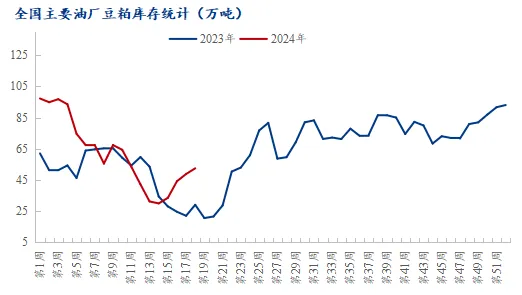

豆粕供应宽松,下游饲料企业库存较低

伴随大豆到港增加,油厂开机率回升,国内豆粕库存增加,截至5月3日,全国豆粕库存为52.51万吨,环比增幅7.49%,同比去年增加23.42万吨,增幅80.51%。据了解,部分地区油厂豆粕逐步累库,且大多出现催提现象。油厂豆粕库存的增加,无疑对豆粕现货价格形成打压,但由于CBOT大豆的走强,油厂压榨利润缩水,使得油厂降价出售意愿较低,豆粕现货价格表现相对坚挺。另外,下游饲料企业豆粕库存较低,截止到5月6日,国内饲料企业豆粕物理库存天数为6.69天,环比减幅8.07%,在下游低库存情况下,仍有刚需采购需求,这对豆粕现货价格形成有效支撑,短期来看豆粕现货价格或将跟随盘面上调。

后市展望

总体而言,供需报告数据基本符合预期,使得CBOT大豆止跌回升,上方关注1250美分/蒲压力位,从长期来看,美国大豆种植季存在较大的天气炒作空间,美豆期价走势或将震荡偏强运行。国内连粕短期跟随美豆反弹,虽然国内豆粕供应充足,但下游豆粕库存较低,仍有刚需采购需求,且油厂在利润缩水情况下挺价意愿较强,短期豆粕现货价格或跟随盘面继续走强,连粕主力合约M2409关注上方3600关口能否顺利突破并站稳,从中长期来看,仍将偏强对待。

最新发布