广告

3月份产区基层卖压缓慢释放,虽需求端乏善可陈,但供应端表现不一,导致国内两大产区玉米价格走势分化。目前东北余粮见底而华北供应仍较宽松,短线东北粮价格抗跌性或大于华北粮。

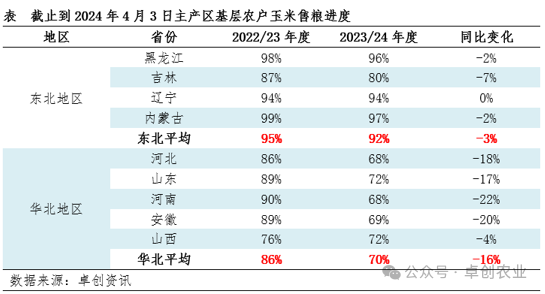

3月份基层售粮加快 东北粮权逐步转移

3月份玉米价格逐步脱离底部展开缓慢反弹走势,并且伴随气温升高,玉米存储条件欠佳,均刺激产区农户售粮积极性明显提升。但东北地区受收储政策提振明显,市场卖压明显消化,售粮速度较华北偏快。截至4月3日,东北地区基层平均售粮进度至92%,同比偏慢进度缩小至3个百分点。而华北地区基层平均售粮进度仅至70%,同比仍慢16个百分点。

目前东北地区基层余粮见底,粮权逐步转移至中间贸易环节,贸易商玉米存储成本基本固定,伴随后期仓储等成本增加,东北粮底部支撑相对明显,价格相对抗跌。

华北市场余粮偏多 供大于求格局难改

华北地区特别是河南、安徽等地,由于今年玉米上市有所推迟,且受到持续降水天气影响,玉米质量欠佳,整体基层售粮积极性不高。而下游需求迟迟难有放量表现,玉米价格低迷,基层售粮进度明显慢于去年同期。截至目前华北仍有3成粮左右,市场供应表现相对宽松。

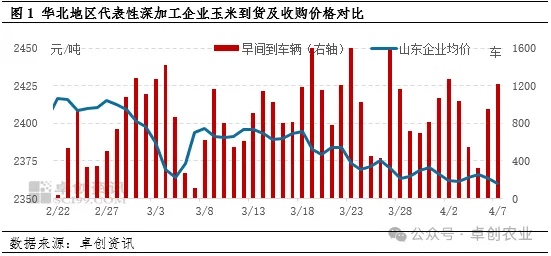

贸易商后市信心不足,建库意向偏弱,华北玉米市场中间库存相对低位。下游需求方面,虽然深加工企业开工率维持高位,但企业对于玉米补库意向较低。清明期间由于节日氛围影响,玉米流通速度有所放缓,企业玉米到货日均610车左右,较前期下降,原料小幅提价促收。但4月7日玉米到货量涨至1216车,环比昨日涨幅28%,企业原料收购价格也顺势下调。企业根据自身库存灵活调整收购价格,短线市场供大于求格局难改,华北玉米价格仍有下行预期。

供应面表现不一 东北粮价格抗跌华北粮价格疲软

进入4月份,需求端乏善可陈,不同产区供应端表现不一,或影响当地玉米价格走势分化。东北余粮见底后,贸易商粮源出货节奏不快,市场供应相对偏紧,且伴随存储成本增加,东北玉米价格底部支撑相对明显。但华北仍有卖压有待释放,供应相对宽松下,预计华北玉米价格跌幅或大于东北。

最新发布