广告

当豆粕市场的紧现实和宽预期激烈对撞,现货市场行情演绎了一幕剧烈震荡大戏,现货价格单周暴涨逾1000元/吨、直逼4300大关后又快速大跌回吐涨幅,这与期货市场的冷静表现形成鲜明反差,豆粕期价仅小幅上涨1%左右,基差因此快速拉大,创下近几年同期最高水平。

近几日随着现货价格的快速回落,豆粕期价跟跌不跟涨趋势明显,当前豆粕期货市场是否已充分计价现货暴跌风险?

供应恐慌缓解 现货价格高台跳水

上周豆粕现货市场的极端波动源于区域性供需错配。由于巴西中北部暴雨导致港口日均装船量骤降30%,国内进口大豆4月实际到港量仅完成计划的60%,加之海关加严通关检查,检验检疫流程时间变长,大豆供应后移,短期内国内油厂原料短缺,多地停机检修,油厂开机率一度跌破30%警戒线,华北地区油厂甚至出现“零库存”奇观。

受华北、华东区域油厂集中停机引发的供应恐慌驱动,豆粕现货价格自周初的3200元/吨急速拉涨至4000元/吨以上高位,创下2012年以来最大周度波动幅度。

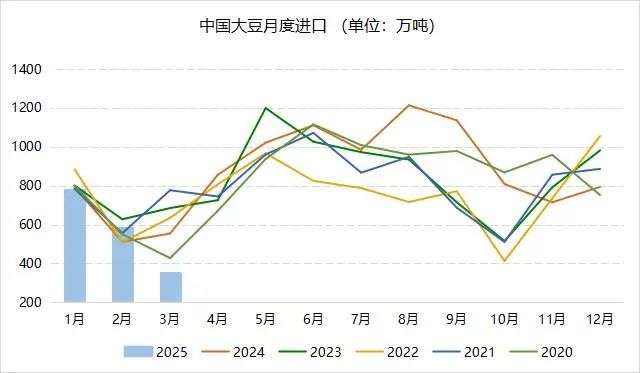

此前海关总署公布的3月大豆进口数据已经为4月国内大豆短缺局面做出铺垫。4月中旬公布的海关数据显示,中国3月大豆进口量为350.3万吨,降至十四年以来同期最低水平,1-3月大豆进口量为1710.9万吨,同比减少7.9%。此前市场买家担忧中美贸易冲突后放弃购买美国大豆,转而大量增加巴西大豆进口,但近日巴西大豆延迟到港,进口数据也印证了这一点。

不过,显然豆粕如此高的价格在产业链逻辑上也是不现实的,4000元以上的价格已经大幅超过了进口大豆的价格,因此豆粕价格掉头大跌也并没有让市场过于意外。虽然近日油厂因缺豆停机限产现象依然较多,但随着进口大豆逐步入关,大豆库存已经连续三周大幅回升,处于近年同期高位。

中国粮油商务网监测数据显示,截止到2025年第17周末,国内进口大豆库存总量为520.9万吨,较上周大幅增加95.8万吨,大幅高于去年同期的294.2万吨。

随着到厂的进口大豆逐渐增加,油厂的开机率也将逐步恢复,豆粕产量也随之回升。受供应将大幅增加预期打压,豆粕现货价格短短3日大跌500-600元/吨,上周超过半数的涨幅被吞噬,尤其是东北及华北地区价格跌幅较深。

期货市场计价5月后宽松预期

相对于现货市场的疯狂表现,豆粕期货市场更为理智,除了近月2505合约之外,其他合约均未大幅跟涨,仅表现为小幅震荡偏强走势,而在现货价格大幅回落之际,豆粕期价也破位下跌,主力2509合约跌穿3000元/吨关口。

巴西大豆延迟到港导致的供需阶段性“错配”并没有体现在期货市场,结合船期到港数据来看,之前超量采购的美国大豆,加上预计4月底将陆续大量到港的巴西大豆,充足的大豆供应足以支持油厂开机率逐步回升,豆粕供应短期紧张局面将很快缓解,因此豆粕远月合约很难受到现货价格短期波动的蛊惑。

豆粕2509合约叠加现货价格走势

从进口船期数据来看,进入4月之后进口大豆采购数量明显增加。根据国家粮油信息中心数据显示,我国6-8月船期大豆采购量分别为570万吨、180万吨和30万吨。

船期监测显示,4月下旬我国进口大豆将开始集中到港,预计4月进口大豆到港量850万吨,5月到港1200万吨,6月到港1100万吨,如果预计成为现实,二季度国内大豆进口量将创下历史同期新高,供应将转向宽松。

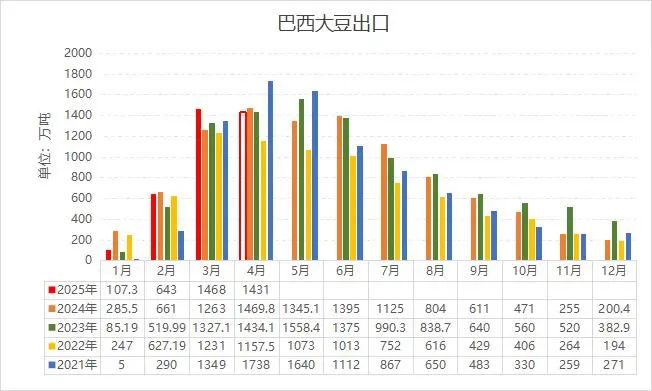

通常情况下,二季度巴西大豆将占据中国进口市场的主导地位,而在中国对美豆加征关税之后,进口结构加速向巴西倾斜。巴西全国谷物出口商协会(ANEC)预计,2025年4月份巴西大豆出口量将达到1431万吨,虽然低于一周前预估的1447万吨,但比去年4月份提高86万吨。3月份巴西大豆出口量为1610万吨,也高于去年3月的1355万吨。预计今年头4个月巴西大豆出口4100万吨,接近去年全年出口量9730万吨的一半。

中国买家转向巴西等国,进一步降低对美国大豆的购买力。美国农业部出口销售报告显示大豆出口销售低迷截至4月17日当周,中国仅购买了1,800吨美国大豆,相比一周前的72,800吨急剧下滑,凸显出中美贸易摩擦对农产品流向的直接冲击。

五一节后豆粕持续疲弱?

目前豆粕市场关注焦点转向北半球春播进展,且中美贸易争端进展难以预测,美豆价格变化仍对国内豆粕影响较大。

美国农业部最新公布的作物生长报告显示,大豆种植率远超预期,创下近年同期最高水平。截至上周日,美国大豆播种率为18%,高于五年均值12%,亦高于12位分析师的预估均值17%。美国作物播种加速推进拖累美豆期价下滑,五一中国市场休假期间仍需关注北美种植季天气对美豆单产预期的扰动。

巴西大豆市场进入上市高峰期,巴西国家商品供应公司(CONAB)数据显示,截至4月19日,巴西2024/25年度大豆收获进度达到92.5%,大多州已经收割结束,即便是收获进度最晚的南里奥格兰德州,收割进度也达到63%,高于去年同期38%以及五年均值57.2%。供应集中上市的压力持续压制巴西大豆升贴水价格,加之巴西货币雷亚尔跌至创纪录低点,国内进口巴西大豆成本下行。

豆粕现货市场正由恐慌性抛售转向理性定价阶段,期货价格已经部分计价现货暴跌风险,但在库存重建加速、套保压力未完全释放的背景下,仍需防范二次探底风险。按照当前的进口大豆通关政策,预期5月份进口大豆压榨量将大幅增加,油厂开机率或将回升至50%以上,国内豆粕供给预期改善,期货价格持续承压,上方空间有限。但在5-6月现货大跌回归正常水平后,北美市场正值天气炒作阶段,豆粕期价或有回升机会。

最新发布