广告

近期中国海关强化进口大豆检验检疫力度,导致大豆通关时间由5天延长至20天以上,引发国内豆粕市场剧烈震荡。华北等地工厂因原料短缺推迟开机,豆粕库存迅速见底。与此同时,五一备货需求激增叠加终端养殖业刚性采购,市场供不应求矛盾激化,以华北为例地区豆粕报价一度飙升至4300元/吨的历史高位。

豆粕价格" />

豆粕价格" />

然而,高价抑制市场接受度,叠加滞留港口的大豆陆续通关并运抵工厂,压榨利润高企刺激开机率回升,豆粕供应紧张局面逐步缓解。戏剧性转折随之而来:华北某经销商为加速出货,4月28日报价骤降900-1000元/吨至3400元/吨,创罕见跌幅,东北、山东等地跟跌但幅度较小。此轮急跌导致市场出现分化:未订货方成本压力骤减,已提高价货的买家面临亏损,而排队未提货者则陷入违约与否的抉择困境。业内普遍预计,随着大豆到港量持续增加,豆粕价格回调,顶部已经显现。

大豆到港放量驱动供需格局重构,结合Mysteel最新发布的5-7月大豆到港及压榨预估数据,叠加国内供需与国际市场动态,豆粕市场短期内将进入“供应修复+需求博弈”的调整周期,价格中枢或逐步下移,但需警惕阶段性波动风险。后期进口大豆到港规模激增,据Mysteel数据统计,5月到港919.75万吨(环比4月预计增约20%)、6月1100万吨(创年内峰值)、7月1050万吨(维持高位),二季度累计到港量达3069.75万吨,同比或增长超15%。海关通关效率若随政策常态化逐步恢复,原料紧缺矛盾将显著缓解。

压榨量同步回升,据Mysteel数据统计,5月压榨预估831.2万吨,对应豆粕产出约663万吨(按80%出粕率),若开机率维持高位,6-7月压榨量或进一步攀升至900万吨以上,豆粕供应端压力将持续释放。

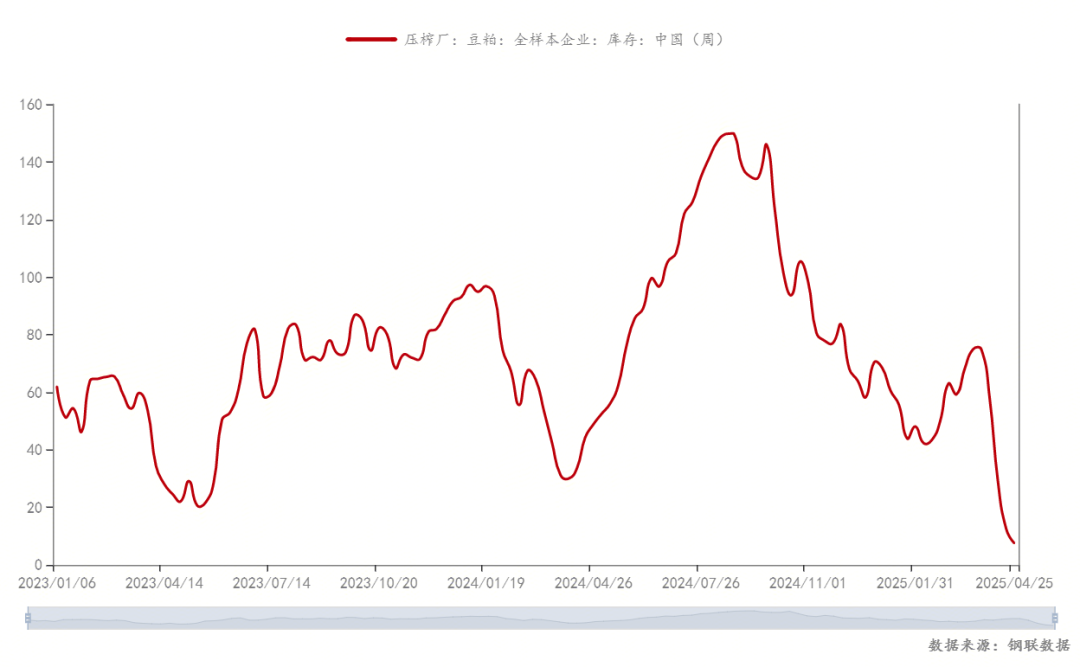

库存重建周期开启,当前豆粕库存已至历史低位,全国大豆库存连续四周上升至459.48万吨;豆粕库存降至7.48万吨,处于近10年来同期最低值。随着5月大豆到港后工厂开机率快速提升,豆粕周度产出量将自5月中下旬起明显增加,库存拐点预计在5月底至6月初显现。至7月,豆粕库存或回升至中性偏高水平,压制现货升水。

短期关注贸易关系发展和美国大豆种植天气变化。巴西大豆销售进度良好,集中上市卖压有所消退,预计巴西贴水偏强运行为主。若贸易问题持续,远月受供应风险将抬升豆粕价格。现货价格过高引发下游抵触情绪,导致豆粕价格快速回落,但油厂开机恢复缓慢,下游饲料和养殖企业仍处于低库存状态,叠加临近五一假期,存在补货需求,阶段性豆粕供应紧张局面尚未缓解,豆粕现货价格或维持高位震荡。

预计劳动节后全国油厂开机全面恢复,豆粕供应有望增加,下游持有不少低价合同,进入5月份以执行前期合同为主,长期来看,若油厂高开机率能够持续,豆粕现货或将达到零基差。6-7月,到港压力兑现,价格中枢下移 6月大豆到港叠加压榨利润驱动工厂满负荷生产,远超终端需求。豆粕市场已步入“强预期(供应增)弱现实(低库存)”的转换期,5-7月价格大概率呈现震荡下行走势,建议下游企业逢跌分批建立安全库存,避免过度追空,贸易商需加快库存周转,防范流动性风险。

最新发布