广告

前期肥猪价格相对高位,带动养殖场和散户压栏情绪较浓,当下市场肥猪供应增多。但由于三、四月份处于常规消费淡季,市场肥猪需求减弱,当下肥猪供大于求,肥猪价格优势持续下滑,肥标价差收紧。

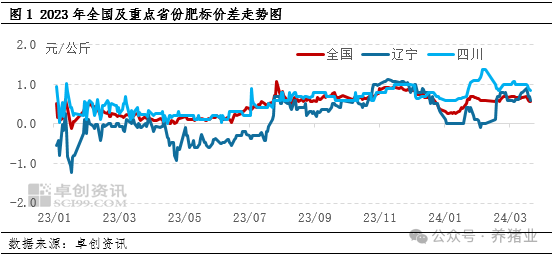

1. 3月全国肥标价差持续收紧

由于辽宁、四川等地大体重猪源供应及交易相对集中,因此选取全国、辽宁和四川肥标价差进行分析。根据卓创资讯监测数据显示,全国肥标价差自进入3月以来,呈现持续缩小趋势。截至3月25日,全国肥标价差为0.53元/公斤,较月初收窄0.14元/公斤。其中辽宁地区肥标价差为0.50元/公斤,较月初收窄0.10元/公斤;四川地区肥标价差为0.84元/公斤,较月初收窄0.16元/公斤。(备注:肥标价差=肥猪价格-标猪价格)

2. 肥猪供应增加,利空肥猪价格

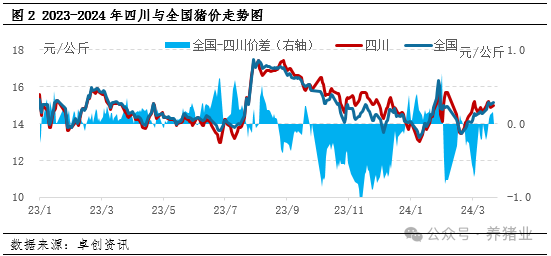

2月上旬临近春节,肥猪需求增加,以四川为代表的西南地区肥猪供不应求;由于前期春节备货,市场肥猪消耗速度加快,2月下旬,年后市场可流通肥猪数量下滑,利多节后肥猪价格,整体共同支撑四川肥猪价格相对高位,亦对四川标猪价格形成向上带动。

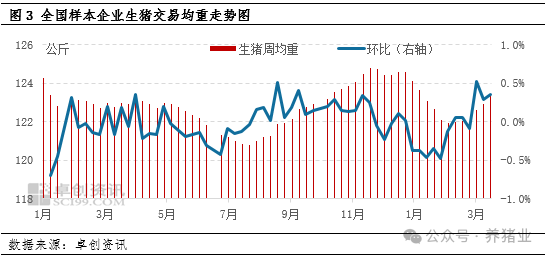

随着肥猪价格相对高位,市场二次育肥热度较高,大型规模养殖场主动压栏动作亦有增加,两者共同作用,3月市场交易均重呈现一路上行趋势,根据卓创资讯监测,截至3月21日,全国生猪交易均重为123.37公斤,较月初增加0.78公斤,增幅0.64%。交易均重持续增加,市场肥猪供应略显充沛,利空肥猪价格。但三、四月份处于常规消费淡季,市场肥白条走货速度较差,屠宰企业收购肥猪意愿不强,肥猪市场供大于求,价格优势逐步下滑。且由于养殖场压栏动作,当下市场养殖场出栏均重偏大,标猪供应数量有限,略显紧俏,标猪价格相对坚挺,肥标价差持续呈收紧状态。

3. 4月肥标价差或仍存收紧空间

从供应端来说,由于前期部分养殖场存主动压栏惜售情绪,散户亦有部分二次育肥入手标猪,共同造成4月肥猪供应增加,且现在肥猪价格优势下滑,养殖端多加快肥猪出栏速度,增加肥猪供应,进一步利空4月肥猪价格。从需求端来说,消费淡季短时难有好转,屠宰企业收购肥猪积极性暂无明显改善,难对肥猪价格形成支撑,因此预计4月肥标价差或仍存收窄空间。

最新发布